今天发业绩了,净利降低10%,股价直接跌了10%,这是没预期到业绩下降吗?按说不应该啊,之前跌了一些然后一直横盘等待消息。

基本面

营收600亿元,下降4.2%;净利50亿元,下降10%。

货币资金

2023年 28.34亿元 2022年 57.68亿元 2021年 78.39亿元

交易性金融资产

2023年 6.1亿元 2022年 10.3 2021年 14.6

负债率

2023年 42.84 2022年 39.08 2021年 31.87

ROE

2023年 23.83 2022年 25.43 2021年 21.8

毛利率

2023年 17.05 2022年 16.39 2021年 15.35

毛利率还是逐年上涨的,说明下降原因不是营业成本问题,营收成本不包括三费,资产计提。资产减值多了2亿元,Q4收入减了24%,因为今年春节晚,储备较晚。我认为这都不是趋势性的问题,只是季节性和猪肉价格引起的,不具有常期影响。

今天的走势明显是情绪化了,也是对前段时间高估的修正,但未来几天再跌,就有些矫枉过正的嫌疑了!

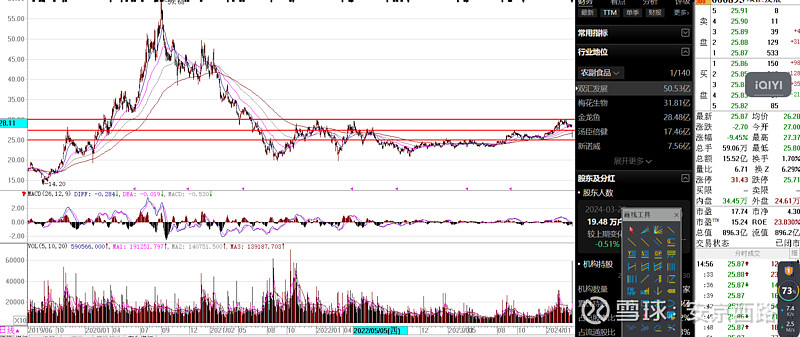

技术面

日线看,先看25元能否起稳,如果破了,大概率也就基本到位了。不破不立嘛,逆人心。

月线看,目前25元就有可能稳住,24元-25元多介入,再跌也就是22元的底部,也就是10%多点儿的空间。现在买也属于跌完再买的阶段了,之前要是买就是属于买完再跌,如果是想买到低价,就是一直等,等到有利空来袭,大胆出手,当然利空是不影响长期经营的因素,如果改变公司经营的良好趋势,或对公司造成毁灭性打击的,另当别论,我不认为这次是趋势性业绩下降,更多的是属于一次性因素,猪肉价格在多年低位,再次大跌的可能性不是太大,更有可能的是低位震荡盘底。

760亿元-850亿元的市值,对于50-56亿元的利润的公司,15倍PE也是偏低估的,起码跌幅不大,如果不暴雷的情况下,每年吃息也是不错的选择,目前股息率5.6%。如果跌到24.6元,那就是5.9%股息率。

唯一我担心的就是这个国外公司关联交易,还有管理层纠葛,不适合长期价投,止盈止损的波段持有是比较安全的,不太适合重仓,重仓的话还是找央国企的消费公司。