多角度认识昭衍新药

公司简介

昭衍新药(股票代码:603127.SH/6127.HK),成立于1995年,是国内最早的一批药物研发服务外包企业(CRO),总部位于北京,在北京、苏州、重庆、广州、无锡、梧州、南宁、云南、上海、美国加州及波士顿设有子公司,目前已经拥有2500余人的专业技术团队。

昭衍新药具备中国NMPA、美国FDA、日本PMDA、韩国MFDS及经合组织OECD的GLP资质以及国际AAALAC(动物福利)认证资质,评价资料满足全球药品注册要求。主要向客户提供非临床药理毒理学研究及评价,特别是非临床安全性评价,临床试验及药物警戒等一站式服务;还可以提供兽药、农药及医疗器械评价等服务项目。

值得一提的是,公司主营的非临床实验室服务业务规模是国内第二名,仅次于药明康德。

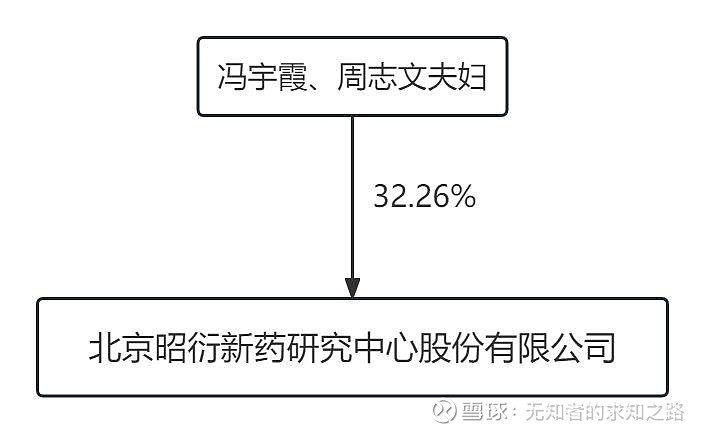

公司创始人与实控人情况

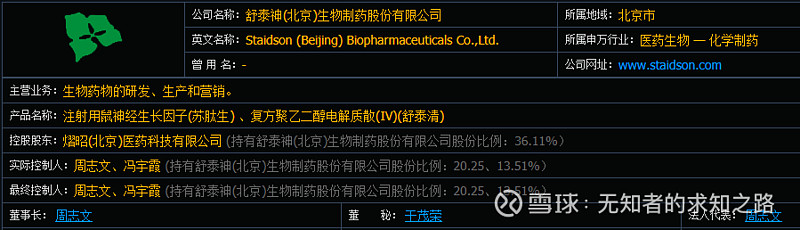

除了昭衍新药,夫妻俩还控制着另一家上市公司。

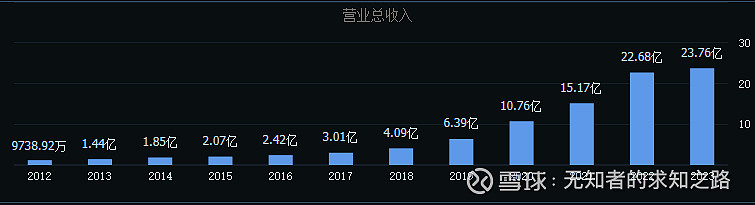

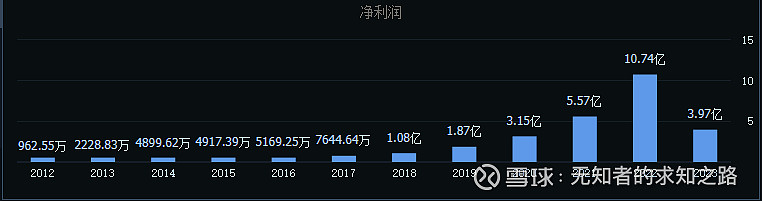

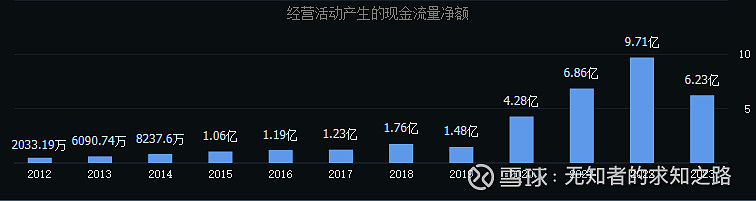

昭衍新药年报情况

应收增长4.78%,基本停滞了。主要原因是新冠大单的业务逐步结算与新签订单回落到疫情前的正常经营区间。

可以看出公司的主营业务的竞争环境在恶化,业绩受猴子价格的影响很大。

三.低估下的机会与风险

昭衍新药是否低估?

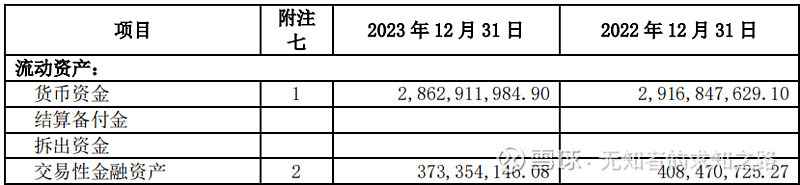

个人认为港股是低估的,我们可以看看昭衍新药的资产负债表。

公司账上有现金等价物48亿左右,没有银行借款。就算存货、固定资产、应收账款这些都打5折卖掉,公司价值也在70亿以上。而港股的市值已经低于60亿了。

港股为什么会低估?

(1)21年公司成为港股IPO第4家CXO,发行时间行业真处于景气度最高的时候。之后股价跟随行业逐步熄火回落,形成下跌趋势。

(2)22年美国进入加息周期,港股流动性日益紧张,创新药行业的融资属性首当其冲。

(3)23年底至今,药明系可能脱钩的舆论甚嚣尘上。

机会

(1)48亿的现金足够公司在这波行业低估存活。

(2)2023 年度签署海外订单约人民币 3.4 亿元,海外业务占比14.78%。公司业务主体在国内,这点个人认为是错杀的。

(3)公司在减肥药和AI方向有布局

风险

(1)

公司在手订单没有增加,加上公司对24年的业绩指引来看。接单价格还在下降,24年公司业绩还不会太好看。

(2)如果药明系被美国限制合作新单子,国内的产能竞争会更加激烈。

(3)今年美国大选年,也许还会有黑天鹅。