价值分析:

仲景食品主营业务为香菇酱、葱油酱等调味品,

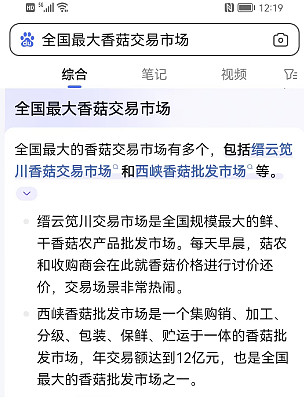

公司位于河南省西峡县,当地有中国最大的香菇交易市场,公司产品具有成本优势,

成长性分析:

仲景食品23年第1季度净利润0.39亿,如图:

第二季度净利润为0.8955384712-0.3909217811=0.5046亿,如图:

第三季度净利润为0.5037亿,如图:

第4季度净利润为1.7228527791-1.39991888605=0.3229亿,

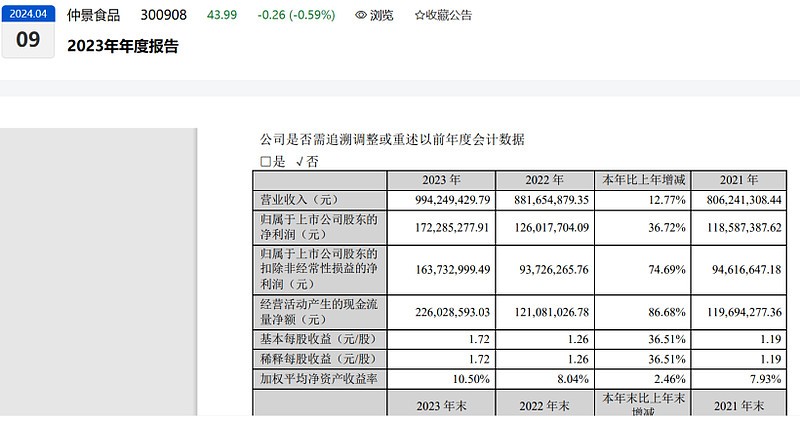

仲景食品23年全年净利润增长36.72%,扣非净利润增长77.45%,算是稳定增长,如图:

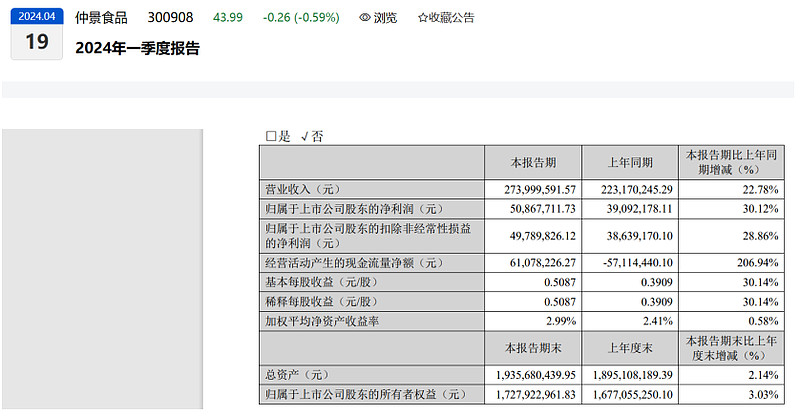

2024.4.19,仲景食品公布1季度报告,同比增长30.12%,扣非同比增长28.86%,虽然同比增长不算太高,但也算稳定增长,环比更是大幅度增长,环比增长幅度为(0.5087-0.3229)/0.3229=57.54%,如下图:

估值比较及可能涨幅跌幅分析:

23年仲景食品市盈率为25.5倍

由于23年仲景食品各季度净利润不太平均,23季度净利润都是0.5亿,1季度0.39亿,第4季度0.32亿,依据2023年净利润以及24年1季度增长幅度无法准确估算24年净利润及增长幅度,但是24年1季度净利润与23年最好一个季度的净利润相比基本持平,环比又同比大增,那么大致可以判断出24年净利润为0.5*4+0.1=2.1亿,相比23年1.7229亿的净利润会增长(2.1-1.7229)/1.7229=22%以上,每股收益为2.1元,目前市盈率43.99/2.1=20.95倍,这个增速还算是稳定增长,净利润连续4年增长稳定的消费股,市盈率可以给到20-25倍,那么目前43.99的价格在24年终最低可能跌倒20倍,可能的下跌幅度为(43.99-42)/43.99=4.5%,如果24年市盈率达到25倍,则距离目前股价涨幅为2.1*25-43.99/43.99=19%,

仲景食品23年分配方案为10转4.6派10元,分红率为2.27%,也中规中矩。

仲景食品与其他食品股零食股市盈率的比较.仲景食品23年市盈率处于较低位置.

盐津铺子 29.4

三只松鼠 45

劲仔食品 32.9

绝味食品 21.7

紫燕食品 24.36

千和味业 30.74

海天味业 35.8

千味央厨 27.4

味知香 25.9

仲景食品 25.5

走势分析:

仲景食品从22年上市即暴跌加阴跌,从22年4月开始一直处于长期横盘状态,结合24年1季度增长和市场偏好低市盈率有分红的情况,上涨的概率较大

综合以上分析,仲景食品具备比较好的投资价值。

分析框架,留作以后给讲解。