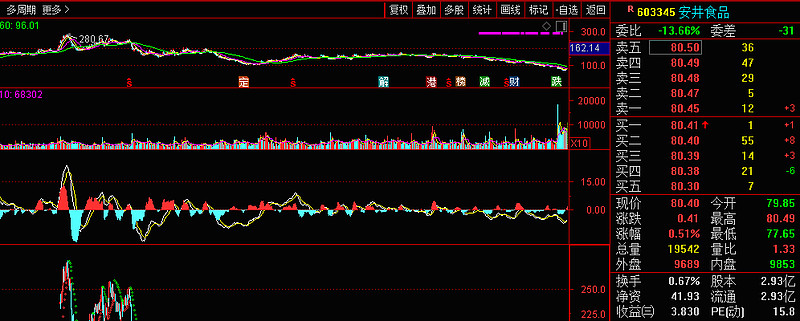

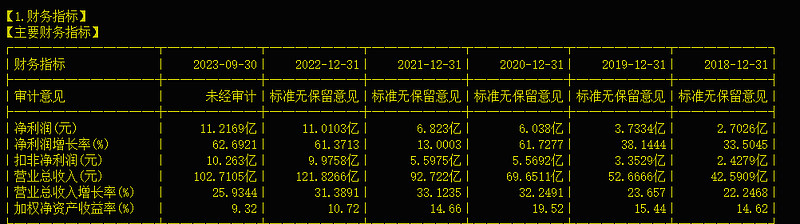

603345安井食品前阶段猛跌,市场解读为实控人低价转让全部所持股份,发H股是因为相借港股通道跑路,然而安井食品是当之无愧的火锅鱼丸食材行业第一龙头,正在进军预制菜领域,净利润连续6年正增长,而且增长幅度还不低,23年前3月的净利润增长率达到62.69%为6年最高增速,如下图:

安井食品常年维持在30-40倍市盈率,最高市盈率达到60倍,前几天跌倒了15倍市盈率,,对比双汇发展6%的净利润增长率就有15倍的市盈率,那么安井食品的市盈率简直太低了,这个低市盈率是实控人转让股权加拟发行H股市场解读为利空加A股指数暴跌3重利空形成的,实际上转让股权和发行H股很正常,凯莱英、昭衍新药前几年发行H股的时候,股价都是大涨的,因为恰逢CRO牛市,市场觉得发行H股可以更好的拓展国外市场,那么安井当然也可以发,只不过正赶上熊市,市场解读为重大利空而已,实际上发不发行H股对股价没什么影响。

安井食品有价值吗?

行业第一龙头,

安井食品有成长性吗?

火锅食材行业可以保持稳定增长,预制菜提供加速增长和更大的行业空间,

安井食品的市盈率足够低吗?

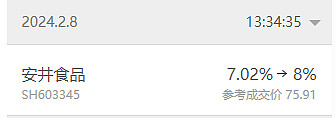

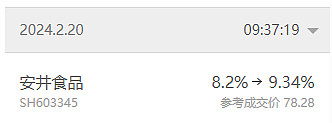

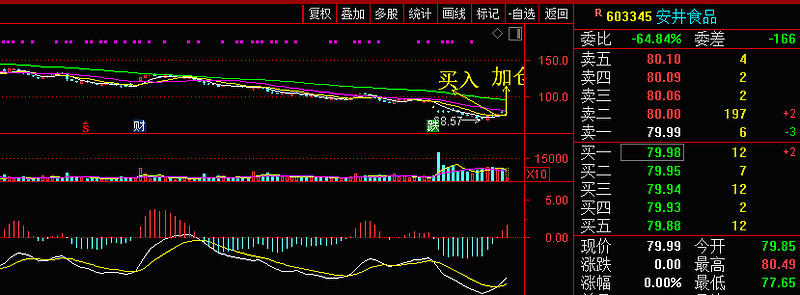

那么鉴于市场已经由熊转牛,这个时期即使安井食品23年年报相比3季报净利润增速略微下降,24年1季度增长率降低到20%左右,这个市盈率加上指数走牛,股价也不太可能大跌,那么就应该买进,于是模拟盘2月8日76.4—76.8买入安井食品,第2天上涨4%,今天开盘后下跌2.5%又在77.8—78.28补仓了2%仓位到10%总仓位。

牛市里安井食品的市盈率是可能修复到60倍的,加上24年的净利润增长,那么可能带来的涨幅就是30%—50%左右,

模拟盘准备持有待涨。