本周我们的权益投顾策略进行了调仓,细心的投资人朋友可以发现,本次又增加了一只指数增强基金,目前权益组合中指数增强基金数量已达到了5只,配置比例在30%左右。

近年来指数基金火热,而大部分主动权益基金表现则相对一般,甚至被部分宽基指数超越。因此有投资人朋友问我,是不是你们团队不看好主动管理基金了?所以慢慢在往指数增强切换,后续是否会配置更多的指数增强基金?

其实并非完全如此。我想从几个方面跟大家分享一下我们的思考:

1、指数增强也是主动管理的一种方式

首先,指数增强≠被动投资。指数增强基金既有指数本身的beta收益,也有基金经理增强带来的Alpha贡献。伴随着时代科技的发展,指增手段变得越来越丰富、多元。从主动管理增强到量化策略增强,从基本面因子的量化增强,到现如今火热的AI量化策略,各类量化策略可谓是“八仙过海,各显神通”。发现一种长期可持续的增强手段,是指数增强基金经理主动管理Alpha的体现。

2、选择一只有生命力的指数增强产品,并不简单。

随着指数投资逐渐受到越来越多投资人的追捧,指数增强型基金数量也在快速增长。以经典的沪深300为例,沪深300增强基金市场上就不止50只。这也是另一条十分内卷的赛道,基金经理们在有限空间中持续探索增强的手段,哪怕有时候超额收益只能多那么一点点。

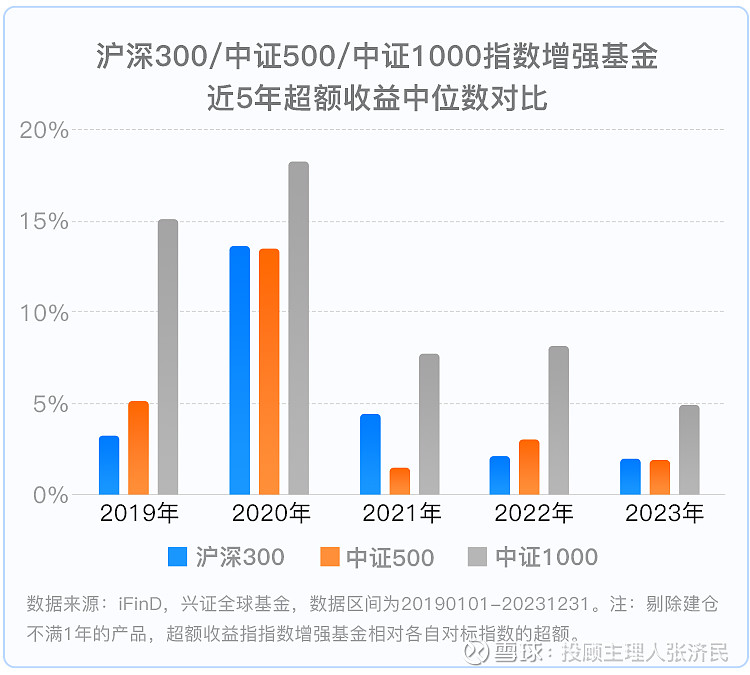

我拉取了一下近5年市场上300、500、1000指增的超额收益中位数,可以看到一些现象:

1) 指数增强相对指数是有超额收益的;

2) 指数增强的超额收益在缩小,获取超额收益的难度在增加;

3) 相对大盘指数,中小盘指增获取超额收益更容易。

由此可见,选择一只优秀的指数增强基金,往后将变得越来越难。

指数增强的核心竞争力在于增强手段的长期可持续。以我们的权益组合为例,最新持仓中的5只指数增强,手段就各不一致:有以主动管理增强为代表的兴全沪深300,也有偏量化的指增产品。在量化增强的产品中,为了避免单一策略的失效风险,我们选择了机器学习量化、基本面量化等多种量化增强手段的产品来进行策略上的分散。这些我相信都是个人投资者比较难去跟踪了解全面的。

3、在整体性低估的市场中,跟住市场β比追求α更重要

最后,我想说选择配置指数增强并非代表不看好主动管理,只是在当下整体相对低估的市场,我们认为拿住贝塔远比追求阿尔法更重要。最近几年由于A股赚钱效应较差,很多基金经理可能经历了或者正在经历漫长的投资低谷期,在这样巨大的压力下,叠加市场风格频繁切换,主动管理很容易发生风格的漂移,这是我们不希望看到的。

相比于主动管理基金,指数增强的核心优势在于其风格的稳定性,这种稳定是来自于法规文件的硬性约束。主动管理基金经理风格不确定性的上升,叠加市场整体beta的严重低估,是促使我们选择配置指数增强的核心因素。严格的风格约束+适当的主动管理增强,能在保障投资纪律性的同时获取主动管理的收益,这种方式在当下这样的市场,我们觉得更具投资的性价比。

未来是否还会继续增配指数增强基金,我很难跟大家下一个定论。但在组合层面,我们的思路一直是不变的:在跟住基准的基础上力争超额。相比短期主线判断,我们更害怕错过市场整体的反弹。

$主动派滚雪球(TIAA051004)$ $兴证全球进取派优选(TIAA051002)$ $兴证全球低波动小幸福(TIAA051003)$

观点仅代表个人,不代表公司,不作为投资建议,且具有时效性,仅供参考。