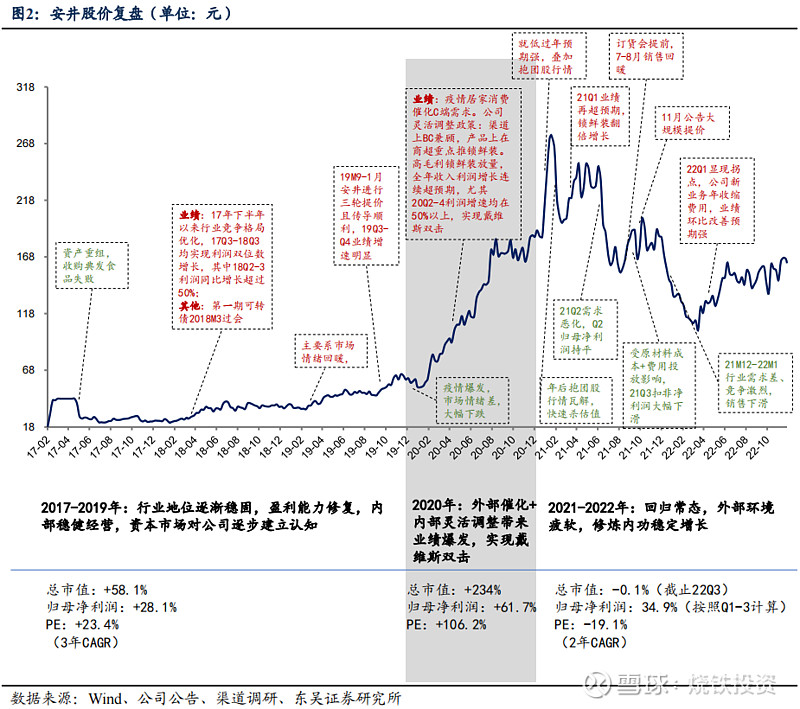

作为速冻食品行业先行者和速冻火锅料龙头老大企业,安井食品成立于2001年12月,其前身为厦门华顺民生食品有限公司,主要从事速冻火锅料制品、速冻面米制品和速冻菜肴制品等速冻食品的研发、生产和销售。公司目前在厦门、江苏、湖北、广东、山东等地布局12大生产基地,产能、技术、产品品质行业领先。2017年,公司在上交所主板挂牌上市。

目前,安井食品速冻面米、速冻火锅料、速冻菜肴多维覆盖。速冻火锅料市占率居该细分行业首位,在速冻面米制品领域凭借种类丰富的发面制品构建了差异化的竞争优势,上市后业务版图逐渐向预制菜领域延伸,陆续推出了“冻品先生”“安井小厨”两个预制菜#预制菜#子品牌,收购新宏业、新柳伍切入速冻小龙虾菜肴业务。形成自产(安井小厨)、贴牌OEM(冻品先生)、并购(新宏业、新柳伍)三路发力的格局。

安井食品历年营收和增长率

安井食品历年扣非净利润和增长率

梳理安井食品的历史发展过程,大约可以分为五个阶段:

(1)1998-2006 年:创业期起步,逐步清晰战略定位

90年代起国内速冻行业快速扩容,尤其随着商超、卖场的快速发展,三全、思念等公司以汤圆饺子为突破口迅速占领市场,带动行业高速增长。

安井集团前身无锡华顺民生成立、厦门华顺民生分别于1998年、2001年成立。从最早的定位“农贸及中小城市的名牌产品”到 2002年调整为“最具特色的二线领先品牌”;

渠道上配合走“农村包围城市”的战略,从最早的以农贸市场为根基,开始转向超市卖场扩张,定位为“农贸和超市并存,以农贸养超市”。

产品上将自己定位为“点心厂家”,以米面类点心为新品开发的基本方向,避开水饺、馄饨等常规速冻食品。

随着战略的不断调整磨合,公司业绩上取得了不错的进步,2001年实现收入2400万元,接近翻倍增长,同时在利润单扭亏为盈。

(2)2007-2013年:确立火锅料战略定位,开始快速发展

这一时期速冻行业的主战场仍然在商超渠道,速冻米面全国化扩张,竞争白热化,最终于2013年三全收购龙凤为标志,速冻米面类格局基本稳定下来。与此同时,速冻火锅料则快速发展,火锅料新单品不断诞生。

2007年集团总经理张清苗总提出了产品上重新调整战略重点为火锅料、鱼糜制品,并判断火锅料的成熟度与米面制品滞后5-10年。经过调整后,火锅料发展迅猛,公司造就了国内的第一颗鱼丸、虾丸、花枝丸等产品,调整当年火锅料销售2亿元,第二年即翻倍,第三年达到6亿元。

公司业绩在此阶段进入快车道,2007年安井收入为4.8亿元,2013年达到17.9亿元,6年CAGR为25.5%。

(3)2014-2017年:主动发起竞争,瞄准龙头地位

这一阶段,整个行业的速冻米面增速放缓,商超渠道格局较差;餐饮端因租金、人力等成本压力持续加大,对速冻半成品需求加大,同时外卖和火锅品类的快速发展加大了速冻火锅料在 B 端的需求。

渠道上安井明确自身优势,定位“经销商渠道(餐饮流通)为主,商超(电商)渠道为辅”。同时在这一阶段,公司积极参与竞争,主动挑动价格战应对市场,并确立自身的龙头地位。2013-2017 年的收入CAGR18.2%,增速显著放缓;利润CAGR为18.1%,每年业绩波动较大。

(4)2018-2019 年:最强猪周期挑战,带来龙头地位确立

2019年的最强猪周期为行业带来了前所未有的挑战与机遇。2019年,受非洲猪瘟影响,猪价涨幅大、涨速急,为速冻行业带来了较大的成本压力。

B端龙头地位逐渐稳固后,安井开始转向C端布局。这一时期公司应对猪周期的措施再度体现了公司优秀的管理能力和执行效率。2019年猪价快速上涨,公司通过多种手段加以应对,保证盈利水平的稳健,包括调整产品结构,尽量少生产猪肉类产品;按照产地价格进行品类的产能调整;适当压缩营销费用;直接提价。

2017-2019年的收入CAGR 22.9%,利润CAGR为35.8%,这一时期公司确立龙头地位,同时受益于提价等影响收入、利润增速双双回暖。

(5)2020年至今:疫情顺势产品升级,开启预制菜第二增长曲线

2020年新冠疫情爆发,一季度C端“居家消费”需求爆发,为布局了C端的速冻食品企业送去东风。随后受此影响外部消费环境显现疲态,餐饮端需求受到较大影响,速冻火锅料整体降速。另一方面,预制菜则在疫情催化下,成为新风口。

安井抓住突发事件带来的机遇,乘势而上,在渠道、产品上都及时进行了战略调整。首先,在2020年“居家消费”需求爆发时,安井前期布局的C端产品锁鲜装乘势而上,提升了盈利能力。

其次,公司扩张品类,明确“三路并进”产品战略,明确将预制菜作为新增长曲线。2021 年公告大额定增,募投资金首次用于对预制菜的产能建设。2020年收购冻品先生,主要以 OEM 模式进行生产;2021-2022年陆续完成对新宏业、新柳伍(均主营鱼糜、鱼粉和小龙虾业务)的收购,布局上游原材料的同时扩张小龙虾预制菜品类;2022 年成立安井小厨,自产预制菜。

至此,安井对预制菜的布局框架逐渐明朗:冻品先生以OEM代工模式生产,主要以川湘菜系预制菜面向C端;安井小厨自产模式,以蒸炸点心、调理制品类预制菜面向B端为主;新宏业新柳伍则独立运营原有的小龙虾类预制菜。

速冻行业的痛点:苦生意,ROE低,周转要求高

然而安井所在的速冻食品行业,有着一些天然的痛点和短板,那就是这是一门苦生意。速冻行业的ROE相比食品饮料各行业而言,相对偏低,主要还是因为盈利能力较差。这主要因为:

1)原材料占比偏高,受原材料成本影响较大。

2)运费偏高,速冻食品要求冷链运输,超过一定距离后运费显著增加。

3)速冻行业生产技术壁垒低,部分小厂仅在有限区域内销售,难以完全出清。

4)B端需求更为看重价格,品牌溢价低于C端,厂商的议价能力有限。

因此这就对企业提出了较高的管理要求,企业需要以周转为王,提高ROE。这包括对产能爬坡、存货的有效管理;并且应建立起成本优势,保障自己盈利能力的同时,形成真正的壁垒,对潜在进入者进行打击。

安井食品历年毛利率和净利率变化

速冻米面、速冻火锅料进入成熟期,预制菜打造第二增长曲线

目前,速冻细分板块已经分化,各细分行业处于不同生命周期。

预制米面赛道高度成熟,C端渗透率几乎见顶,B端渠道替代空间大,长期发展受益于下游连锁化和餐企降本提效。

速冻火锅料赛道处于成长期到成熟期的过渡,预计2020-2025年CAGR达12.5%,行业集中度有提升空间。

预制菜肴赛道正步入成长期,2015-2021年CAGR达29.3%,行业高度分散,集中度提升是大势所趋。目前80%来自于B端消费场景,C端仍处于培育期。

我国预制菜、半成品菜企业众多,行业持续扩容。据CCFA数据,2021年国内预制菜市场规模达到3137亿元,2016-2021 CAGR为30%,正处于快速发展时期,预测未来4年市场规模复合增速仍可达到25-30%。

另外据艾媒咨询数据,2022年我国预制菜市场规模为4,196 亿元(+21.31%),2019-2022年CAGR为19.73%,2026年市场规模有望达到10,720亿元。

日本预制菜行业起步于1950年。80年代开始预制菜B端渠道迎来爆发期,这一时期日本经济高速发展,餐饮连锁化大幅提升,同时日本商圈地价与租金大幅上涨,餐厅成本压力剧增,因此餐饮业降本增效需求驱动B端预制菜爆发增长。

90年代日本经济泡沫破灭,日本社会结构发生变化,老龄化、单身化和小型家庭化趋势增加,便捷化消费趋势驱动了C端预制菜的需求爆发。

对标我国看,B端预制菜与日本80年代发展阶段类似,C端则刚刚起步,处于培育阶段。

安井目前火锅料制品为主,但预制品发力明显。安井2021年实现营收92.7亿元,同比+33.1%,22实现营收121.8亿元,同比+31.4%。分产品结构看,2021年61%收入来自速冻火锅料制品(38%速冻鱼糜制品及23%速冻肉制品),22%收入来自速冻米面制品。预制菜整体发力明显,收入占比从2019年的10%,到2021年提升了5pct至15%。

渠道力+供应链两大优势,赋能预制菜高速发展

通过对安井二十余年成长史的复盘,其实企业具备优秀管理层是成功的重要基础,这能为新业务的稳步发展高效护航。同时在这个过程中,安井已经建立起的渠道力和供应链优势都是可以直接赋能于预制菜领域。

渠道力:安井长期稳定的经销商队伍忠诚度高,一方面已有的部分小B资源更易于预制菜的销售;另一方面长期稳定的经销商对公司粘性强、忠诚度高能帮助公司“力往一处使”,在推新、铺货时执行力更强、效率更高。

供应链:在生产基地上,安井在全国8省的布局能有效降低运输费用,同时销地产模式也能更好的洞察当地需求,快速反馈,有利于提高大单品的挖掘。在原材料上,安井是全国淡水鱼糜最大的单体采购企业,收购新宏业、新柳伍后对鱼糜供应链的掌控性更强,企业在开发水发、鱼类预制菜时原材料端享有一定的成本优势。

目前,安井已经构建起了较为全面的布局和竞争力:

1. 品牌方面,公司已逐步构建起“1(主业)+5(冻品先生+安井小厨+洪湖诱惑+柳伍+安仔)”的品牌矩阵。

2. 产品方面,公司坚持“主食发力、主菜上市”的产品策略,在火锅料、米面及预制菜上均有丰富品项储备。

3. 渠道方面,公司在“渠道扫盲,终端为王”营销策略指引下,借助小厨旗下团餐适配单品,持续加大团餐渠道开发力度;此外公司顺应今年烧烤热度成立串烤项目部,凭借火山石烤肠及麦穗肠等爆款单品,持续增强烧烤渠道影响力。随着公司OEM部分经营效率不断改善,安井小厨自产率不断提升,以及产能端的规模效应凸显,公司有望跻身预制菜行业龙头企业,长期维持高速发展。