近日茅台$贵州茅台(SH600519)$ 的暴跌,引发众多铁杆信仰者的恐慌,同时所谓周末易方达的内部流出演讲稿,又成为大家的神奇天书,似乎终于找到了茅台暴跌的原因。

更令人惊奇的是,所有人、包括很多大V都言之凿凿地表示未来要把政策(ZZ)的因素作为重要考量因素之一。

这难道不是从股市创立的第一天,所有投资者就应该纳入的核心因素吗?

信仰者其实容易落入几个陷阱中:

(1)简单归因

(2)宏大叙事

(3)因果倒置

(4)缺乏了解

(5)反应过度

简单归因:将茅台的长期上涨简单归因于企业持续的高毛利和稳定的业绩,无视背后复杂的原因;将暴跌简单归于政策的变化,无视基本面的变化。

宏大叙事:人们往往容易陷入宏大叙事之中,失去对真实世界的认识和敏感度,毕竟感性的口号和故事更容易打动人。比如美好生活、中国崛起、中国奢侈品、对标人头马XO和天价威士忌等等,却看不到现实的世界里,大家对白酒其实越喝越少了。

因果倒置:茅台信仰,茅台股价上涨,机构抱团茅台,这三者之间的因果关系可能是复杂的。谁是因?谁是果?又或者互为因果?

缺乏了解:茅台股票的投资者中的大部分未必是茅台消费者,甚至可能都未必是白酒爱好者。哪怕是经常喝酒的人,也未必对白酒消费和产业有深刻的理解。

反应过度:对于政策和ZZ反应过度,比如艰苦朴素,这是我党一直以来都坚持的。且,这一次再提倡也没有当年的八项规定更加猛烈吧?况且喝茅台,也并不和艰苦朴素相矛盾。

下面想让我们从全局对茅台的走势有个真实的认知。

(友情提示:高清大图,建议保存在手机里放大看)

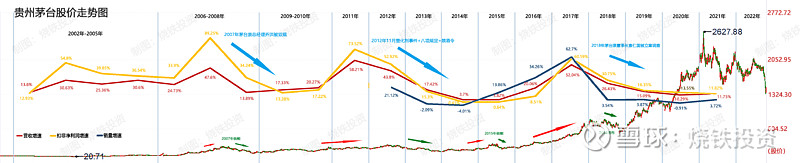

从上图我们可以清晰地看到:

1.从基本面看,无论是营收、利润还是销量,茅台存在着典型的周期性,这一点在股价上亦有体现。但2019年之后的狂飙走势,削弱了茅台的周期性。但是,能否就下定义茅台是成长大白马?未必。

2.在2019年之前,茅台股价的波动和基本面的波动,基本呈现了一致性的周期波动。

3.茅台的营收、利润和销量增速,波动在逐步收敛,即慢慢归于平淡。实际上,从2018年开始至今,茅台的三大指标增速明显回归普通。其中,销量近4年的同比增速仅仅维持在个位数,如果考虑到经销商的囤货行为,这个销量对应的真正的消费含金量,或许还要打个折扣。

4.茅台股价在2021年创了新高之后,就一直很明显的处于一个箱体震荡之中,无法向上突破,而前几天终于向下突破了箱体。当然,这里面有两年来大盘不稳的原因。

5.股价从2019年至2021的这波最蔚为壮观的上涨,和企业基本面出现了明显的背离(要实现超额收益,重要的是增速的持续上涨和预期),其本质的原因究竟是什么?机构抱团?茅台信仰?还是中国传统文化的复兴?

以上问题,值得深思。

我们再来看看五粮液$五粮液(SZ000858)$ 。

(友情提示:高清大图,建议保存在手机里放大看)

和茅台相比,五粮液的波动没有茅台那么强烈和明显(背后原因或许是茅台遭遇过几次非常大的危机事件),但同样呈现出明显的周期性。

五粮液在2019年开始,同样出现了明显的增速下滑和股价持续攀升的背离,而2019年和2020年,五粮液的销量甚至出现了负增长。

不同的是,五粮液自2021年创了新高后,作出了明显的非常大级别的三浪下跌趋势。

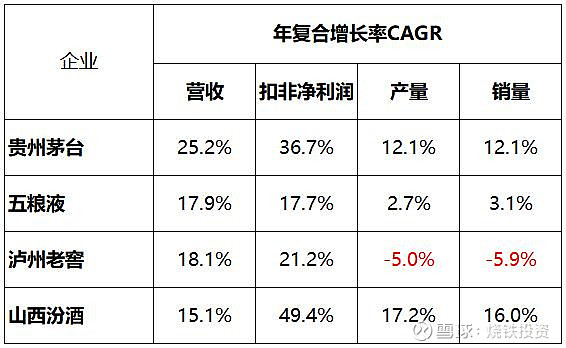

如果我们放眼中国白酒前四强,又会看到什么场景呢?我们将茅台、五粮液、泸州老窖$泸州老窖(SZ000568)$ 和汾酒放在一起:

(友情提示:高清大图,建议保存在手机里放大看)

总体来看,四大名酒的营收总额的增长较为稳健和优秀,这得益于泸州老窖和汾酒在茅五的示范效应之下,也干出了非常靓丽的业绩,对冲了茅五在最近几年增速明显放缓的局面。

另外,总体净利润的平均增速相对比较稳健,且波动在收敛。

销量在2017年之后,有了明显的降速,总体而言,白酒消费的确显示了疲态。

四大名酒的产量-销量,我们姑且理解为企业加库存或存老酒(暂不清楚是主动还是被动),其每年同比变化呈现了非常大的波动,且波动方向与销量基本同向(销量越高,当年的产量越高,库存也越高),尤其在2021年,达到了史无前例的高峰。主要原因是汾酒、五粮液和泸州老窖的产量-销量同比增速迅猛,分别为935.5%、531%和279%。

上图为茅五泸汾各项指标的历年复合增长率,从中我们可以看到,茅台的营收复合增速最高,且遥遥领先,而净利润复合增速最高的则是汾酒,而产销量多年来增速最快的也是汾酒。

可以说,在最近十多年茅台和五粮液的光环照耀和示范作用之下,汾酒可能才是最大的赢家。

另外,还有一个事实我们要明确认识到:在很长一段时间内中国第一白酒是五粮液,无论营收也还是利润要远超茅台,茅台的营收在2009年超越五粮液,当年分别是82.42亿元和79.33亿元,而扣非净利润在2005年超越,分别是11.18亿元和7.87亿元。

再回到以茅台为代表的中国高端酒,让我们对当前各种观点做一个全面的反思。

1.茅台有非常高的护城河 烧铁观点:从经营指标看,其他高端白酒也非常优秀,茅台的护城河更多在于品牌溢价。

2.茅台代表了中国文化奢侈品,应该走向世界 烧铁观点:文化和白酒的确需要奢侈品,但奢侈品的代表未必唯一,且奢侈品未必长命,看看众多高端汽车的下场。

3.高端白酒的逻辑在于量稳价升,未来空间无限 烧铁观点:白酒目前还是喝的,而不是像威士忌那样一口口品鉴的,价格从几百到几千,未来能否到几万?存疑。高端酒局,一晚上喝10瓶普茅,花掉几十万,这恐怕不太现实。除非未来喝茅台的逻辑发生重大变化,比如大家都浅尝辄止,不光瓶,那可以推动价格再上个台阶,但这样或对销量也同时产生负面冲击。

4.茅台业绩稳健,是难得的长期大白马 烧铁观点:从前面的分析我们已经看出,茅台的业绩指标虽然依然优秀,但已经归于平淡,且股价走势和业绩出现了明显的背离。

5.随着高端白酒集中度的不断提高,销量进一步上升 烧铁观点:随着疫情带来了的消费克制和健康理念,商业不再靠简单吃喝拉关系,这两大原因对白酒消费形成了长远而深刻的抑制影响。销量增速下台阶,在上面几张图中已经很明显了。

6.茅台是扶贫,是共同富裕 烧铁观点:茅台作为当地税收大头,的确具有一定的“转移支付”功能,但无论是扶贫,还是共同富裕,强调的是机制的完善,倡导的是公平思想,向低收入和打工者的权益保障倾斜,而不是简单的给钱。

7.提倡艰苦朴素,拒绝奢侈浪费 烧铁观点:这是我们一直提倡的精神,况且喝茅台并不算奢侈浪费,毕竟只有有钱人才会喝,喝茅台更多是一种“转移支付”,或“割韭菜”,且茅台的税收贡献占比,遵义市是56%,贵州省是18%,这是当地民生和税收的重要支柱,不可能说干掉就干掉。

8.白酒是一类致癌物,要坚决打击 烧铁观点:一类致癌物有很多,除了酒精转化的乙醛,还有腌制食品里的亚硝酸盐、烧烤食品里的苯并芘、香烟里的尼古丁、装修建材里的甲醛等。未来,人类当然会越来越减少这些东西的摄入,但也不可能被一下子消灭干净。或许在几百年后,白酒才会消失。

最后,

总体而言,随着抱团和信仰的缓慢崩溃,茅台股价可能会进入一个中期的下降和调整,回归基本面。未来,茅台当然还会有稳定和优秀的业绩,只是业绩可能不再那么“亮瞎眼”,中国高端白酒消费增速,大概率慢慢下台阶。而唯有未来的成长性、飞速的增长预期,才会带来超额收益,否则便只是一个大蓝筹。

然后,跟在后面“享福”的次高端,比如汾酒、洋河等,如运营得当,完全可能接过棒,在茅台撑高的广阔天空里依然有不错的收益和前景。

这像极了香港房价和上海、深圳房价之间的关系。