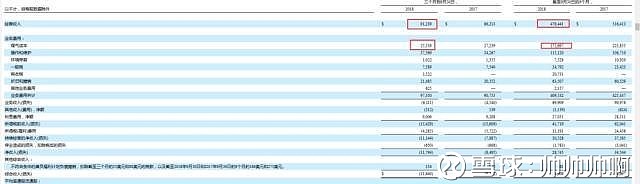

西北天然气于本周发布了2018年第三季度未经审计的财务报告。从西北天然气公布的第三季度财报中显示,西北天然气2018年第三季度实现营收9123万美元,2018年前三个季度实现总营收4.8亿美元。其中煤气成本在2018年第三季度为2553万美元,而在2018年整个年度的煤气成本在1.75亿美元。

从西北天然气公布的未经审计的第三季度财报来看,其2018年第三季度的营收9123万美元相比较2017年第三季度的营收8621万美元,上涨5.8%。2018年三个季度的总营收为4.8亿美元,相比较2017年前三个季度的总营收5.2亿美元来说下降7.7%。那么很清楚的可以解读出2018年整体上的收入是不及2017年的。再从成本上可以明显的看出来,2018年的整体生产成本相较于2017年来说是有所降低的,甚至有个别项目的成本远低于2017年的。

所以总结过去的表现而言,西北天然气就本季度而言,表现是强于市场预期,也强于上一年度的同期表现,整个年度应收有所降低更主要的原因来自于前几个季度的天然气的价格所导致的。此份报表也从侧面反映了西北天然气在扩张的同时成本控制做得很出色。

西北天然气整个企业,主要是依托在天然气整个行业上的,企业经营可以说是单一的。那么从天然气整个行业来看,目前整个全球市场对于天然气的需求将会逐年增加,埃克森美孚认为到2040年全球天然气需求将比2016年增加近40%,年均增长1.3%。

认为天然气是未来需求增速最快的化石能源,在一次能源中的比重将从2016年的23.1%增至25.7%,天然气将贡献全球能源需求增量的37.2%,未来七年天然气将超越煤炭成为全球第二大能源。那么在需求急剧增加的情况下,势必会导致价格和销量的同步提升,这样的趋势势必会影响到企业的利润和收入。

另一方面则主要从天然气的价格来体现。随着全球对于天然气的需求急剧加大,进一步的加快了天然气的全球化趋势,且主要来自于美国的出口,中国和印度则是最大的需求国。而当前北美的HH天然气整体上是要低于NBP和日本的JCC价格的,所以未来通过贸易传导,美国的天然气价格较当前的价位出现增长是完全有可能的。

价格的增长和需求的提升,对于天然气企业而言是一个发展迅猛的时期,所以对于西北天然气而言肯定是好的。但是同时也需要考虑到竞争的加大,天然气的冒气对于石油产业来说带来压力,所以肯定会面临那些巨头所带来的竞争压力。

随着西北天然气的财报的公布,其股价也在第一时间给出大涨的反应。那么对于后续的发展,西北天然气还有很大的竞争压力,应当尽量在生产中降低成本或者扩张的同时维持目前的成本,为企业在面对即将到来的竞争时,有一定的抵抗的能力。