互联网金融三剑客的三季报都出炉了。笔者作为三家公司常年老股东,认为三家表现各有亮点。

一、东方财富

不得不说,2C的大哥永远是大哥,东方财富是最能把握机会扩张,增长最快的公司。

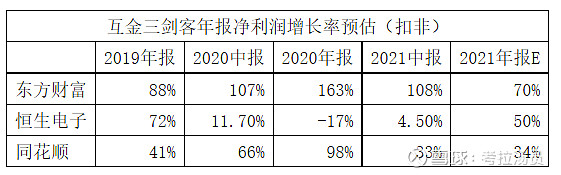

2021年第三季度营业总收入为38.56 亿元,同比增长47.85%;归母净利润 25.07 亿元,同比增长57.76%。东财在2020年三季度的140%的高增速上,继续高歌猛进,吸引了越来越多的机构投资者。

东财的高增长主要体现为两方面:

1. 最亮眼的天天基金:前三季度天天基金收入达40亿,同比增长75%;天天基金的日活跃用户数量大增:2020年底,日活236万人,2021年半年报,达到了337万人,增长率43%。同时,天天基金是代销基金的电子商务平台,属于旱涝保收的轻资产,商业模式好,这一块值得高估值。

2.东方财富证券:东财证券业务的亮点是市占率一直在提高。前三季度A 股成交额同比增长20.47%,但是东财佣金收入增长了53.11%,说明其一直在抢占新用户。由于炒股软件好用,资讯、股吧等功能全,东财在零售券商中的地位不断提高。东财证券的营业收入,2019年排名第33,2020年前进了10名,到第23了。以这个趋势,再过几年东财证券有希望成为全国零售券商前五。

同时,东方财富证券的净资产收益率也在券商里面是最高的,这就是互联网券商的优势。

跟传统券商还没超过2015年高点业绩的表现相比,东方财富可谓是独一无二的增长王中王。

另外,东财的资管业务也在逐步发力,东财自己发行的基金,目前规模也达到了50亿出头,增速同样很快,这方面同样有望吃到我国证券市场不断发展,居民财富管理需求不断增加的红利,虽然目前规模还很小,但将是未来长期增长点。

预测东方财富的2021全年净利润预计80亿,同比增长67%,年报的高增长已经没有什么悬念。

总之,东方财富是具有稀缺性的零售互联网券商,管理层极富进取心,把握住了建立基金代销平台,收购券商等重大时代机会。牌照齐全,且营销能力强,多年来稳健大幅增长,To C的企业基因更像阿里巴巴。

东财的隐忧在于,证券行业陷入低谷熊市导致业绩下滑的风险。但是笔者判断未来是慢牛行情,在这样的条件下,东方财富的成长能力是最强的。

二、恒生电子

恒生电子是 2B(对公服务)领域业内当之无愧的王者,其历史久,人才储备足,管理成熟,其他金融IT公司只能望其项背。几乎所有的证券公司,大部分基金公司都用恒生电子的IT构架服务(稳定可靠),所以恒生电子议价能力强,长期来看最稳,值得三者中最贵的估值。

三季报亮点:

1.恒生电子的Q3单季度实现营业总收入10.69亿,同比增长48.72%,营收增长是超预期的(虽然有上年度新收入准则基数较低的原因在)。这些营收的增长,将会在后面出来的财报上体现为利润的增长,因为恒生电子行业地位高,而且客户都是优质客户,历来利润率一直保持在高位。

2.大资管(基金公司)IT 实现收入 3.60 亿元,同比增长 100.37%;今年无论是公募还是私募基金,都在加大IT投入力度,头部大公司都要请恒生电子来做IT系统,因为恒生电子的服务最稳定可靠。

3.合同负债超预期。合同负债29亿,公司履行完合同义务后就可以确认为收入,所以可以放心看多后续的年报。

至于三季度净利润显示出亏损的原因,一是因为恒生历来第三季度都是净利润低点。今年因为合同太多忙不过来,多招聘了1500多员工,这些人产生了大量的工资等成本;而这些招的新人要产出利润却要等后面的年报才能体现出来。

二来是因为公司投资方面同比收益下降,原因在于今年三季度证券市场整体表现欠佳。其实,证券投资的波动属于正常现象。从历史投资盈利的战绩来看,恒生电子的投资能力是值得信赖的。

展望后市,我国金融企业数字化转型持续推进,金融机构IT 投入不断加大是恒生电子的持续性机会。

深市主板与中小板合并、公募REITs试点、公募投顾试点、新三板改革、北交所设立等政策红利释放,也利好恒生电子。

预测2021年全年,在新收入准则影响消除的前提下,预计营业收入增长36%,达57亿,按照净利润率30%算,净利润可达17亿,归母净利润比2020预计增长30%;扣非净利润比2020预计增长55%。

三、同花顺

同花顺的日活跃用户,其实还是在稳步增长的:根据同花顺年报和半年报,

2016年,平均日活跃用户900万人;

2017年,平均日活跃用户1178万人;

2018年,平均日活跃用户1057万人——因为熊市,炒股的人减少;

2019年1H,平均日活跃用户1236万人;

2020年1H,平均日活跃用户1406万人;

2021年1H,平均日活跃用户1437万人;

二看营收和利润增长情况:

第三季度,同花顺实现营业收入8.58亿元,同比增长27.49%;实现归母净利润4.13亿元,同比增长24.19%。

这里的增长,主要靠的是增值电信服务,也就是APP个人用户买资信和软件产生的收入,

而给券商引流的广告收入与2B的服务收入主要会在第四季度确认,所以四季度的营收和利润会占大头,这点跟恒生电子类似。

不同于东方财富主要针对个人客户(2C),恒生电子主要针对机构客户(2B);同花顺是2C与2B两条腿走路。

同花顺三季报的两个亮点:

1、预收款方面,2021Q3 公司合同负债为11.3 亿元,环比2021半年报(10.8 亿元)小幅增长4.6%、合同负债金额达到历史最高值区域,为后续收入确认、利润释放奠定基础。

2、现金流方面,三季报销售商品收到的现金流为25.4 亿元,同比增长20.4%,而半年报同比增速为15.7%,即第三季度现金流同比增速出现季度环比改善,判断四季度现金流情况会更好。

而同花顺的隐忧是,基金代销没有竞争过东财,而且差距越来越大;

同时,日活跃用户在2020,2021年也没有增加,未能在行情活跃的时候扩大领先优势。

但是,同花顺的对2B业务逐渐发力,特别是现在私募基金蓬勃发展,这方面有望成为未来增长点。

2021年报预测,营业收入增长34%,净利润增长34%,

总的来说,同花顺是个一心一意做产品和技术的公司,技术积累深厚,APP用户数量最多,企业基因更像腾讯。同花顺多年来不靠融资、不靠并购,只靠内生增长,轻资产运营,业务拓展比东财保守;反过来也可以说,同花顺的财务状况,要比东财更加稳定和健康。2020年报净资产收益率达到37%,是妥妥的赚钱机器。

由于目前科技股整体回调,同花顺30倍的TTM市盈率已较为便宜,虽然未来不确定性高于恒生电子和东财,但它是三剑客中预期收益最高的公司。因为同花顺股票风格,属于长期震荡不涨,涨起来突然暴涨的类型,因为其流通市值只有300亿,其股价的大起大落对普通投资者来说是比较难熬的。

四、总结

受益我国居民财富管理的巨大长期需求,在互联网金融这个离钱最近的赛道上,三剑客是遥遥领先的三个上市公司,暂时还看不到第四名的接近。

同花顺————由于估值较低,风险与预期收益均较高;

东方财富——已经成为了发展快速的白马新蓝筹,引领行业且增长能力强;

恒生电子——长期来看护城河最深的,值得三者中的最高市盈率估值。

利益相关:笔者重仓以上三家公司,所提标的不作推荐。