投资研究不是临时起意,总要有个由头。那为什么要研究调味品呢?可能有这么几个理由:①必选消费,周期性弱,抗通胀,长期确定性高;②消费频次高,单次消费价格低,消费者对价格不敏感,量有下限,价有增长;③有一家公司财务数据不输白酒龙头;④可能存在某些超级品牌。这些足够吸引我们去研究这个行业了,一起来看。

调味品,是指用于烹饪及食品加工,可调和食物的色、香、味,并使其更加美味健康的辅助食品,是中华饮食文化的核心元素之一。调味品横跨千年,始于单一调味品酱油、食醋、八角等,逐步增加至复合调味品如鸡精、火锅料等,是当今饮食及烹饪中不可或缺的一份子。按照不同的分类方式,可将调味品分为不同的品类,如图所示。

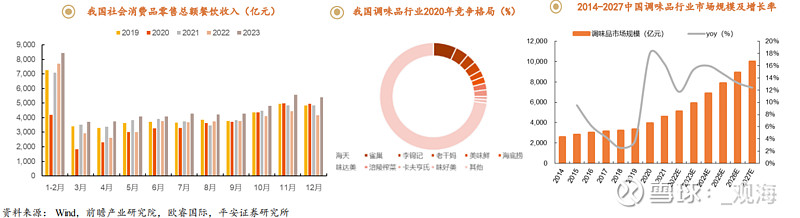

有了概念认知后来看行业具体情况,调味品依附于餐饮行业发展,两者大方向一致但也略有细微差别,在2019-2023年间,餐饮收入因为新冠疫情的影响先降后升,总体保持增长。但调味品行业市场规模一直稳步提升,猜测可能与渠道库存有一定的关系,但不影响对大趋势的判断。根据艾媒咨询,我国调味品行业市场规模自2014年的2595亿元增长至2021年的4594亿元,预计到2027年可增长至10028亿元,2014-2027年CAGR为10.96%。这个增速并不算低,行业前景还是不错的。

再来看行业集中度,2021年按零售口径行业龙头海天的市占率也不过7%,现在可能也不超过10%,竞争格局分散,还未诞生绝对的行业龙头。后续的研究要关注是否有行业头部继续提升集中度的机会。

再来看行业细分品类,先看一些数据罗列(来源不一,所以年份不同):

2020 年调味品百强中,入围的食醋和料酒企业分别有 37 家、20 家,收入分别为 62亿元、15 亿元。而酱油入围企业 35 家,实现收入高达 306 亿元。在行业头部企业收入和产量占比方面,食醋、料酒占比均在 25%左右,酱油则高达 43%,蚝油由于地域性质更强,这一比例达到 70%。

以产量计,采用2021年数据,酱油是第一大品类,2021 年产量 599.7 万吨,占比 33%,其次是食用盐(20%)、食醋(9%)、味精(8%)、蚝油(6%)。

从产品单吨售价看,2020 年蚝油单吨价格达到 5390 元,酱油单吨价格5500元、食醋单吨价格不到4000元,料酒单吨价格不到5000元。

从渗透率看,2022年时,酱醋类渗透率高达99%,味精渗透率达80%,榨菜渗透率达72%,鸡精渗透率达61%,辣椒酱渗透率为50%,蚝油渗透率为22%,品类平均渗透率为50%。

从产业生命周期的角度看,味精已经处于衰退期,食盐成熟接近衰退期,酱油步入成熟期,蚝油、鸡精、食醋等依旧处于成长期,复合调味品和料酒正处于行业导入期。

综合印象可能是这样:食盐、味精研究价值较低,可以在研究时暂不做考虑,其他的品种各有各的特点。

继续了解细分行业情况:

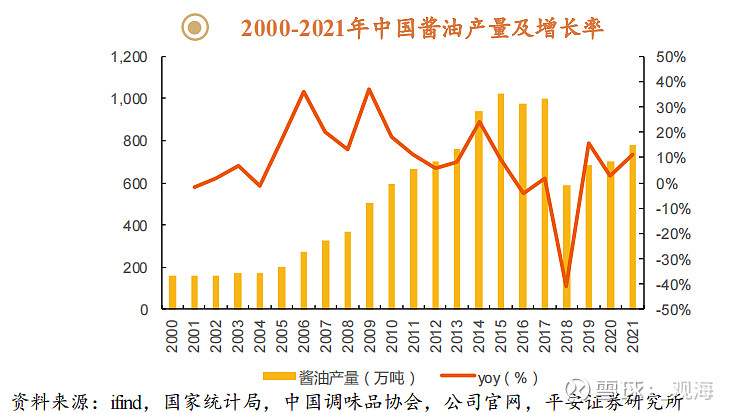

酱油:根据国家统计局数据显示,我国酱油产量从2000年到2015年呈现出放量式的高速增长,最高峰值为2015年的1023万吨。而2015年之后由于饮食健康观念的普及,酱油行业总产量开始回落,2018年总产量大幅下落至589.04万吨,随后开始恢复,2021年我国酱油产量恢复至778.15万吨,大约回到2013年水平。根据网络资料2021年酱油消费量约7升/人,而和我们文化相近的日本消费量最高曾到12升/人,当前约为8升/人,人均消费量提升的空间并不大。

按照1.15kg/升的比重算,按14亿人778万吨对应人均消费量不到5升,数据和网络资料有出入,暂不清楚原因所在。不管怎么说,酱油未来整体量增的幅度大概有限。再看行业集中度,海天市占率超过30%,CR3超过50%,集中度是相对较高的,想要再快速提升难度比较大。展望未来,企业增长可能更多来自于单品提价和消费升级下的产品结构优化。(根据中国调味品协会数据,2015年我国高端酱油市场规模约为107.8亿元,约占酱油市场的18.5%。而截至2020年,高端酱油市场规模已经攀升至248.7亿元,占比上涨至29.5%。)

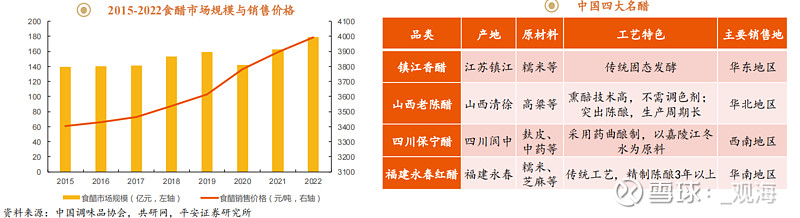

食醋:醋的差异化比较明显,华东有镇江香醋,华北有山西老陈醋,西南有四川保宁醋,华南有福建永春红醋,差异化带来的弊端是企业全国化较难。但醋也有酱油并不具备的优势,喝醋被认为是有益于身体健康的,因此食醋行业会受益于饮食健康消费观念的普及。我国目前食醋消费量约4kg/人,美国6.5kg/人,日本7.9kg/人,未来人均消费量存在上升空间。食醋行业的集中度也是比较低的,行业龙头恒顺醋业市占率仅为7%,但参考意义有限,可能同一口味区域内市占率的统计才有意义。

蚝油:一蚝在手,天下我有。蚝油几乎挑不出什么缺点,味道鲜美,营养价值高,越来越受人们欢迎。根据欧睿数据,蚝油行业产量已由2015年的139万吨增长至2022年的206万吨,市场规模也由2015年的48亿元增长至2022年的80亿元,但即使是这样,蚝油渗透率也仅有22%,未来存在巨大空间。蚝油市场的集中度相对较高,海天市占率超过40%,CR5达80%,未来行业龙头大概率优先受益于行业扩容。

料酒:随着人们对食品口味及生活品质的追求,具有去腥增香特性的料酒在烹饪中的应用愈发广泛,市场需求快速增长,行业规模也随之扩大。2021年料酒是增速仅次于蚝油的细分品类,未来预计增速也不低。料酒生产工艺复杂,企业扩产难度大,再加上细分口味存在一定差异,所以当前集中度仍旧较低,老恒和市占率约为8%左右,未来存在集中度提升的预期。

调味酱:门槛极低,从家庭自制到手工作坊到工业化生产,基本上都没什么难度。地区之间口味差异较大。种种原因导致调味酱竞争非常激烈,除了老干妈以外几乎没什么大体量的企业。但行业增速不低,海天等企业也将调味酱看做比较重要的增长点。对研究来说,算不算鸡肋?

复合调味品:懒人经济、餐饮连锁是复合调味品最大的风口,在家也能吃到海底捞,这太舒服了。在调味品的各个细分中复合调味品可能是最性感的赛道,根据艾媒咨询统计数据,我国复合调味品行业市场规模从2011年的432亿元增长至2021年的1588亿元,预计2027年达到3367亿元,2011-2027年CAGR为13.69%,明显高于同期调味品行业市场规模增速,复调行业市场空间广阔。丛渗透率看,复合调味品整体渗透率仅为20%,正处于渗透率高速增长的临界点。未来伴随着复合调味品的产业演变、消费者认知改变和市场接受度的提高,复合调味品将加速渗透。但是要注意的是行业前景越美好,越会吸引资本一拥而上,企业能不能在这个过程中赚到钱是需要再做研究的。

综合来看,蚝油竞争格局稳定,成长速度较快,几乎没什么缺点,可能是宝藏,但做蚝油的企业基本都需要酱油打底,这两个可以放一起研究。复合调味品最为性感,可能出黑马,也值得重点研究。食醋、料酒、调味酱等的优先级相对不高。