随着洛玻半年报浮出水面,市场对于这一份成绩单并不满意,因此整个8月份A股单月跌幅达到了-11.55%,港股单月跌幅达到了-18.8%,主要原因:1、半年度扣非净利润仅有2300万,-87.58% yoy;2、光伏玻璃毛利率仅有9.71%,下滑20个pct,令人匪夷所思。但仔细拆解洛玻的财报,其实会发现:公司的光伏玻璃扩张非常稳健,并没有出现经营问题,并且首次提到了碲化镉的注入。

一、Q2经营净利润贡献近5000万

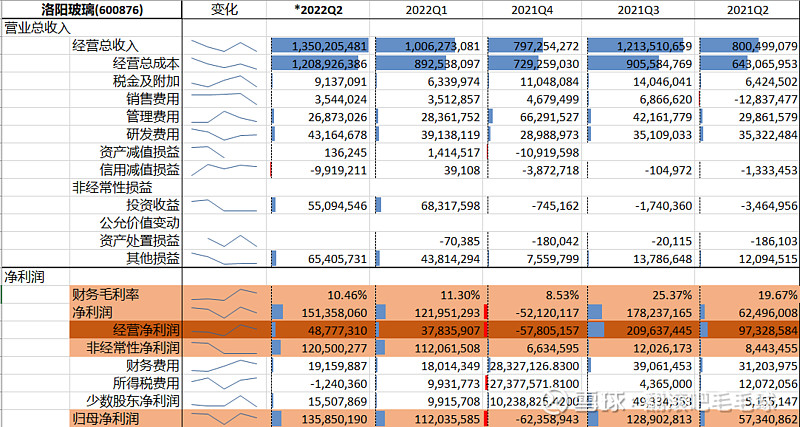

虽然半年财报说扣非净利润只有2300万,但真实Q2经营净利润应该是在4877万左右,而且还是扣除了1000万信用减值,这个减值主要是对于新增的票据和应收账款的坏账计提了减值,如果未来收入继续扩大,引起应收账款的增长,还是会做坏账减值计提的。Q1的经营净利润为3780万左右,1-6月总的经营净利润为8657万。(计算规则:经营净利润=经营总收入-经营总成本-税金及附加-销售费用-研发费用-管理费用+资产及信用减值)

从季度经营净利润变化可以看出,公司逐渐从去年四季度最黑暗时刻走出来,整体光伏玻璃的经营在不断复苏。

二、受限于Q2新建的桐城试产及产能爬坡,账面毛利率下滑

首先,横向对比,和龙头福莱特玻璃对比:

福莱特:去年上半年光伏玻璃毛利率为48%,今年上半年毛利率为22.6%,下滑了25.4pcts。

洛阳玻璃:去年上半年公司的光伏玻璃的毛利率为30%,今年上半年毛利率仅为9.71%,下滑了20.2pcts。

假设石英砂和天然气今年上半年涨价,引起成本上升,毛利率下滑,可以用福莱特毛利率变化作为影响因子为:22.6/48 = 0.47,对应洛阳玻璃的毛利率应该是14%(30%*0.47),但实际仅为9.71%,对于这5pcts的超预期下滑,是否表示洛玻作为二线光伏玻璃厂商,在面对原材料成本上涨,无法有效保证毛利率?答案:不是,真正原因是桐城1200t/d的新窑,整个二季度都在调试,并没有贡献收入。

截止到6月底,洛玻的光伏玻璃日融是3200t/d,相比于去年年底日融500t/d,近6个月的时间增加了600%的产能,但其中的桐城1200/t产能4月份投产,整个5、6月份都在试产,到8月底才达到了设计的产能、成品率,也就是整个二季度3200t/d产能中有1200t的产能是不贡献收益的,因此整体的毛利被拉了下来,这也就是洛玻毛利率超额下滑5pcts的主要原因。

三、光伏玻璃加速扩张+薄膜电池注入提上日程

截止到6月底,洛玻光伏玻璃日融是3200t/d,福莱特为15800t/d,相差1.2万吨日融,目前在建的产能包括:宜新、秦皇岛、合肥,以及可能收购的台玻,估计能增加4000t/d左右产能,进一步缩小与福莱特之间的产能差距。

除了光伏玻璃,受托的成都中建材、瑞昌中建材以及凯盛光伏注入上市公司,首次在财报中提出,给市场传递了一个信号:洛阳玻璃蜕变为薄膜电池的主导者,已经越来越近。

共勉:相信价值投资:虽然过程是坎坷的,但未来是光明的。无论何种投资理念和框架,投资过程都是颠簸的。光伏玻璃扩产20倍+唯一的国内碲化镉玻璃主导者,洛阳玻璃未来的涨幅空间非常大,相比于现阶段的波动可以换来数倍的收益,洛阳玻璃的风险收益率非常高。

坚定持有!!!

#半年报解读# #雪球星计划# @今日话题 $洛阳玻璃(SH600876)$ $福莱特玻璃(06865)$ $晶澳科技(SZ002459)$