2022年是光伏产业的大年,但同时也是薄膜电池进入新能源革命舞台的元年,无论是产业界还是资本市场都在探索和寻找下一代光伏技术路径,其中热度最高的就是碲化镉薄膜电池和钙钛矿薄膜电池。碲化镉在国外已经成功商业化,以FirstSolar为首,2022年预计9.4GW的出货量,国内商业化也已经呼之欲出,以中建材为首,规划的8条碲化镉量产线,2023年预计2.3GW,2025年预计5GW。然而,钙钛矿薄膜技术全球都只是停留在实验室阶段,没有大规模量产线案例做参考,所以钙钛矿的商业化,必将是勇闯无人区。

一、无人区为何如此吸引人?

虽然钙钛矿薄膜电池是无人区,但是却备受产业界和资本市场热捧,主要原因是:

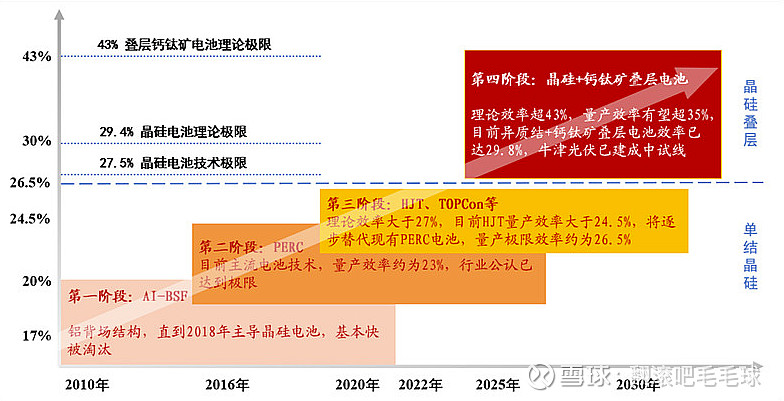

1、 理论和实验室光电转换率极限非常高

普通单晶硅电池理论最高效率为24.5%

TOPCon电池理论最高效率为27.5%

HJT电池理论最高效率为:28.2%-28.7%

碲化镉电池理论最高转换效率为:30%

钙钛矿理论最高转换效率为:单层理论效率可达31%,钙钛矿双结叠层电池转换效率可达35%,钙钛矿三结叠层电池理论效率可达43%以上。

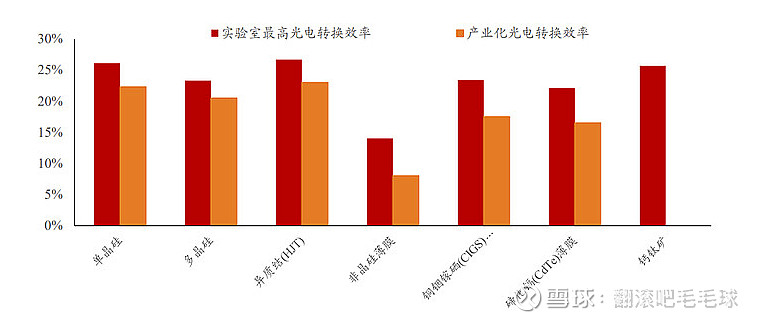

从实验室最高光电转换效率来看,钙钛矿-硅异质结叠层电池实验室效率世界记录已达29.2%。

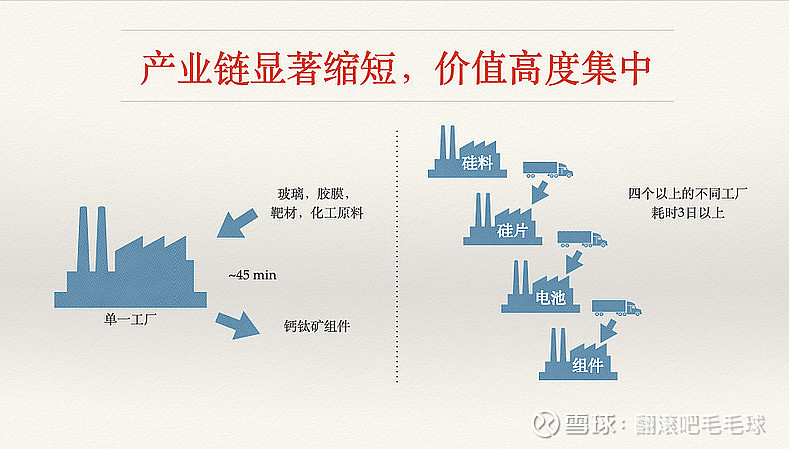

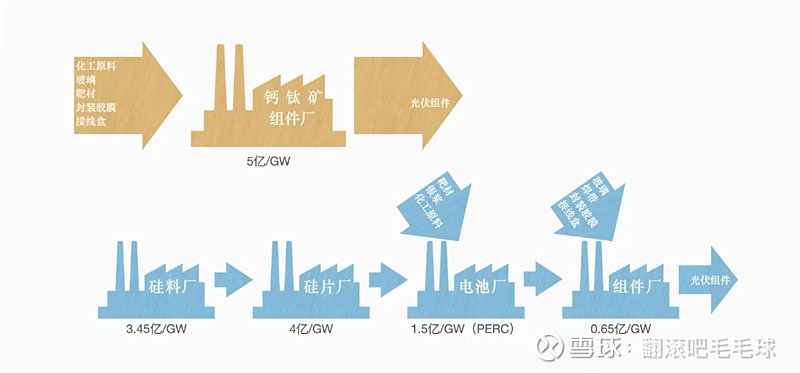

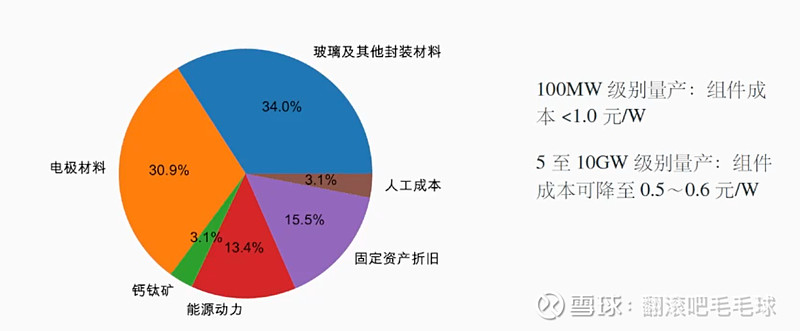

2、产业链短且成本低,最低降至0.6元/W

100MW的单一钙钛矿电池工厂,从玻璃、胶膜、靶材、化工原料进入,到组件成型,总共只需45分钟,参考协鑫光电的范总访谈:《下一个光伏降本革命:钙钛矿商业化来了?》

且GW级别钙钛矿组件产能投资仅为晶硅的一半

100MW级别组件成本在0.9元/W,5-10GW级别量产,组件成本可以降至0.5-0.6元/W,相比于晶硅组件成本1.9元/W,成本要便宜50%。

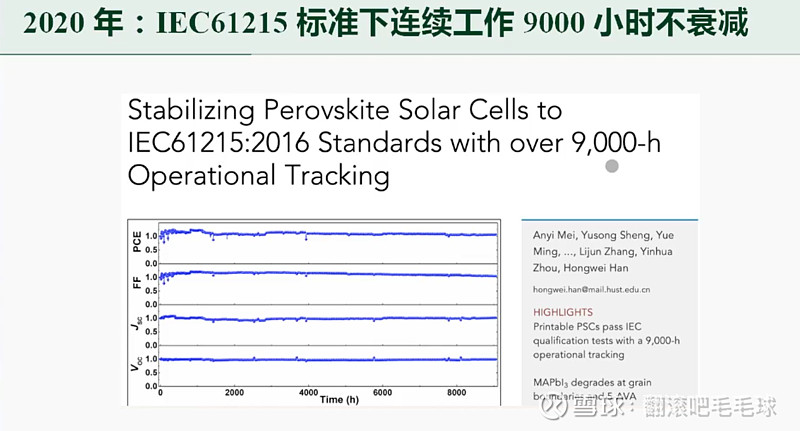

3、长时间工作不衰减

二、无人区遇到的难点

1、 最大的难点没有成功的量产线

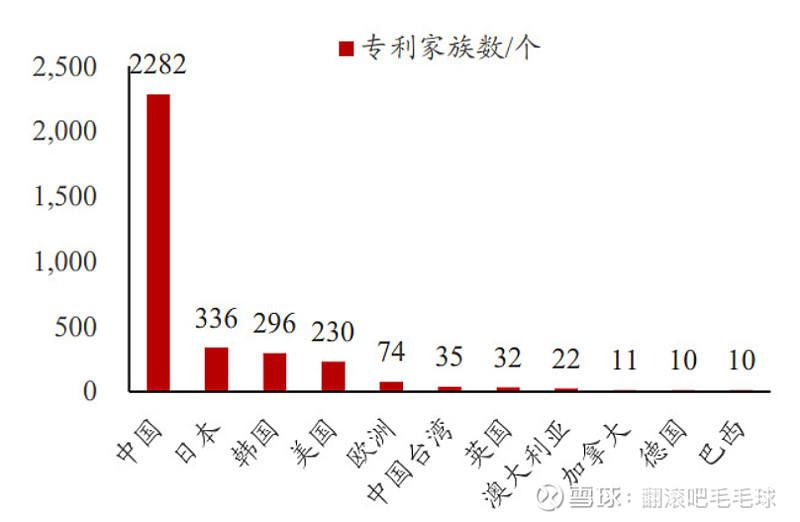

从专利申请来看,中国是全球钙钛矿专利申请最多的国家,海外对于钙钛矿产业化开发进度不如中国,因此如果未来钙钛矿真的成为了主流的薄膜电池,那么产业的自主权一定都在中国。因此也要为现在产业和资本市场对于钙钛矿的研究和产业化努力点赞,鼓励国内的相关企业勇闯无人区的精神。

现在从制造设备,到材料和工艺都存在不确定性,需要不断迭代调优,从而实现量产。

2、稳定性

晶硅是一种金刚石结构,可以扛到1400多度才开始熔解,而钙钛矿是一种六方晶的离子晶体结构,它的分解温度大概是摄氏200度-300度。因此沙漠地区,光照良好地区,组件表面温度超过85度,达到120度,钙钛目前不适合大型电站,甚至屋顶;实验室数据仅供参考,因为三年不代表三十年,可能是断崖式衰减。

另外一个稳定性原因在于吸收层所用的钙钛矿材料对水汽极度敏感,使得其结构不稳定,易产生不可逆转的降解。钙钛矿电池分解的主要原因是水汽,隔绝水汽是制备过程的关键。目前钙钛矿电池寿命低是因为没有很好的保护方法

三、谁在勇闯无人区?

国内主要玩家:极电光能、纤纳光电、协鑫光电,纤纳首条MW线虽出货,但是组件效率及稳定性未知,极电预计产线年底建成,协鑫产线已建成,在跑线调试,主要产品是1M x 2M组件,转化率16%,预计2023年9月达到。

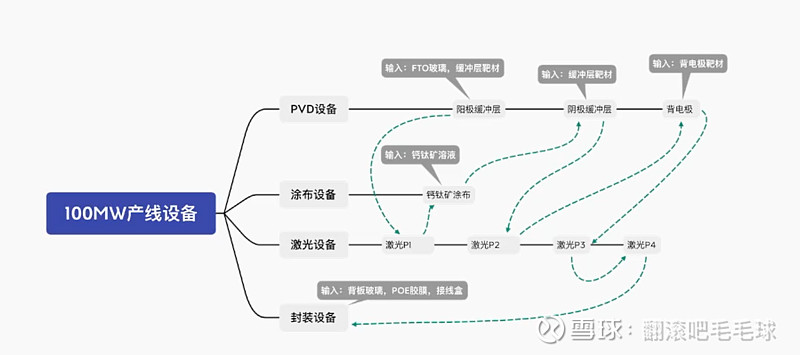

以协鑫光电的100MW产线为例,主要工艺流程如下,其中封装和晶硅电池行业没有区别,PVD设备和涂布设备参照面板行业的TFT制成,因此整个工艺是参照面板行业。

四大环节:PVD(镀3次靶材),涂布钙钛、激光(4次切割),封装

八大步骤:

1、 通过PVD设备给FTO(TCO)玻璃镀阳极缓冲层

2、激光P1划线

3、钙钛矿涂布和结晶(这一步难度最大,结晶控制环节,因为其它行业没有成熟技术、设备可以借用,目前实验室是手工,量产需要自己设计设备,还在摸索)

4、通过PVD设备镀阴极缓冲区

5、激光P2划线

6、通过PVD设备镀背电极

7、激光P3划线以及激光清边

8、胶膜封装

从成本构成上看:玻璃的成本和电极材料(也就是镀的各种靶材)占比最大分别是34%和30%。

四、薄膜电池到底是谁王者:碲化镉 VS 钙钛矿?

1、从量产转化率来说,目前的钙钛矿中试16%和碲化镉17%的量产线相比,没有任何优势,而且碲化镉整个工艺和流程已经相对成熟,随着设备和工艺的优化,量产效率还在不断上升。

2、从产能上来说,目前中国建材公司和瑞昌中建材光电运营,总产能为300MW。在建生产基地8个。再加上2个新基地计划的产能,将推动2023年碲化镉发电玻璃总产能达到约2.2GW,2025年达到约5.8GW。

结论:从十四五规划的目标来看,这一轮的BIPV周期,碲化镉薄膜电池将成为最闪耀的明星确定性最高,而更长远的2050年,双碳目标,是碲化镉还是钙钛矿还是其他更新的技术,尚未可知。