财务状况

华兰生物是一家已经上市逾十年的老牌生物制药公司,从财务角度来看,近几年的数据堪称稳健。

从净利润看,公司自2011年受甲流疫苗收入消失,血站关闭的影响后,近3年慢慢走出了低谷,净利润仅依靠血液制品就已经基本收复了2010年的失地

营业收入则恢复的更快些,2012年就已经开始正增长了,近年来不紧不慢,一直保持着10%以上的增速。

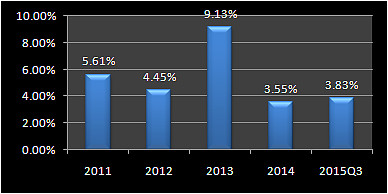

负债率则更是亮瞎眼,就一个字,稳!近5年居然从没超过10%,这杠杆率真是比金融菌还低,帅到没朋友有木有。

在研发投入方面公司一直比较重视,近五年一直保持着5%左右营业收入的投入比例。

而从费用情况来看,公司确实是不缺钱,财务费用就没出现过正数,从公告可以发现公司一直在做理财,同时通过银行放贷,赚赚利息。另一方面也可看出,血液制品确实是抢手货,这么多年来公司的销售费用就没上去过,甚至连年萎缩

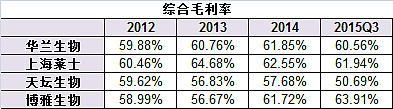

公司的毛利水平较高,人血蛋白和静注丙球一直在60%左右,值得注意的是,疫苗类的毛利率在经过11,12年的大幅下滑后,已经重新攀升到了50%以上

关于产品毛利多说两句,从国际情况来看,静注丙球大约占到总体血制品销售比例的42%,白蛋白仅为16%,而目前在华兰生物的收入比例中(2015年中报数据),白蛋白占到了45.53%,静注丙球为31.67%,可见华兰生物未来还有进一步提升综合毛利的可能。

横向对比一下我们会发现,除了作为平台运作的天坛生物,华兰,莱士和博雅的毛利水平不相上下,不过从趋势来说近年来博雅毛利率攀升速度较快。

横向对比ROE我们会发现今年三家公司的ROE也是不相伯仲,我们不妨对他们做个杜邦分析。

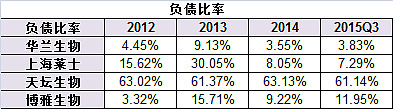

从负债率可以看出,莱士和博雅虽然财务稳健性也很好,但是相对于华兰亮瞎眼的数据,还是略显“激进”。当然,在利率水平逐渐走低的今天,如此之低的杠杆水平确实让人有种惋惜的感觉,不过,稳健经营总比不知死活的上杠杆要安全的多。

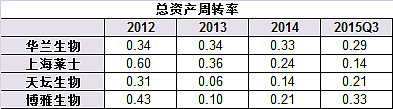

从总资产周转率的角度来看,华兰生物近年来一直维持在0.3左右,博雅生物的周转率比较跳跃,而上海莱士则是一路走低,相对而言,还是华兰生物对资产的利用效率更高更稳定。

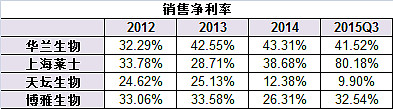

从销售净利率角度来看,近年来华兰生物的成本控制能力相对另外两家公司要更加老练成熟,当然上海莱士今年的净利润率确实高的吓人。近几年来,经常听人把上海莱士和“庄股”联系在一起,我没有研究也不敢妄下定论这是否存在财务美化,但作为一个胆小的怂人,我确实不认为上海莱士的业绩可以支撑起目前的市值。。如果有大神能看懂上海莱士,还请赐教。

总之,从财务角度来看华兰生物,就是一个字:太XX稳了

公司的业务

华兰生物是一家经营血液制品和疫苗为主的生物制药公司,成立于1992年,目前公司95%以上的收入都来自血液制品。公司于1998年就通过了血液制品行业的GMP认证,是行业里的NO.1;同时,公司的技术中心被认定为国家级企业(集团)技术中心,其生产的流感疫苗今年甚至已经通过了世界卫生组织的预认证,是国内拥有产品品种最多、规格最全的血液制品生产企业。

相关政策

血液制品行业是一个壁垒较高的行业,其难以进入的核心原因在于血浆站。

我国目前共有血液制品生产企业 32 家,但目前正常生产的仅 20 余家,分布在全国 25 个省。2001 年,《中国遏制与防治艾滋病行动计划》规定,不再新批血制品生产企业,确立了行业的封闭属性。除非通过并购行业内公司,否则无法介入,这是血液制品行业因政策而构建的第一层的护城河。

2012年1月底卫生部出具《关于单采血浆站管理有关事项的通知》,对申请新单采血浆站的设置审批做了新的规范,如生产企业注册的血液制品应当不少于6个品种(承担国家计划免疫任务的血液制品生产企业不少于5个品种),且同时包含人血白蛋白、人免疫球蛋白和人凝血因子类制品。而目前符合这一要求的只有为数不多的几家企业。这一条件的设置也就意味着50%以上的企业将来不能新建单采血浆站;失去扩张新血浆站即意味着失去扩大血浆来源的可能,小型的血液制品公司除了被吞并基本没有别的选择。这是血液制品行业的第二层的护城河。

血浆站

相对于其他行业,血浆站本身具有特别的属性。毕竟除了献血以外,一般来说只有经济状况不太良好的情况下,人们才会去卖血。这种状况落在地方政府眼中,一来面子上实在是不好看(贵州政府为了改善贫困落后的形象,2011年关停了20家采浆站中的15家,华兰生物被关闭五家,导致2011,2012年业绩大滑坡),二来也会担心传染病蔓延(之前河南政府就曾因艾滋事件关停所有浆站),三来就是税收问题,异地企业不贡献税收,这对于当地政府来说根本就是吃力不讨好,只有地头蛇和在当地设立子公司才有可能会得到当地政府的认可。

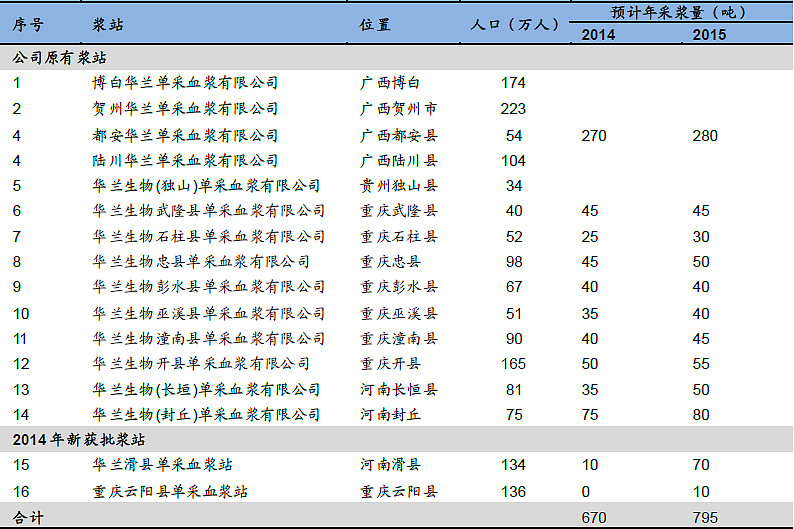

华兰生物生于人口过亿的河南,发展于同样人口众多的重庆,包揽了当地所有浆站。特别是目前河南只有两座采浆站,而实际控制人安康先生是河南省人大代表,可谓政府关系良好,未来新设浆站空间巨大。相对于华兰生物得天独厚的属地优势,其主要竞争对手则显得不那么幸运,上海莱士浆站主要分布于争夺激烈的广西和人口稀少的海南,新设的潜力有限;而博雅生物虽然立足江西有一定属地优势,但和上生所竞争十分激烈,从这个角度观察,华兰生物于行业中又具有了一层独特的护城河。

产品价格

血液制品虽然利润很高,但是其价格一直受到国家的调控。

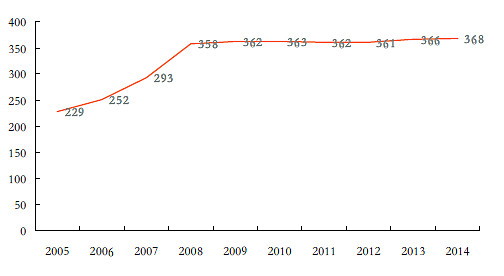

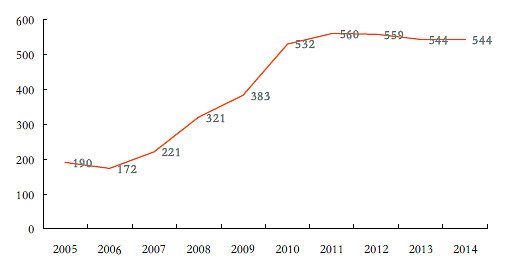

上图分别是白蛋白和静注丙球近10年来的价格走势,公司目前95%的利润来源于以上两个产品。可以看到,虽然近年来通胀高歌猛进,蒜你狠姜你军此起彼伏,但是这两种血制品的价格走势却基本是纹丝不动。而事实上,血制品的患者多为烧伤、手术以及急需提高免疫力的人群,用药需求迫切,价格敏感度相对较低。而根据公司年报显示:“目前我国人均血液制品用量仍远低于国际水平,特别是静注人免疫球蛋白和凝血因子类产品人均使用量与国外有较大差距。WFH调研的数据表明:高收入国家,居民人均使用量超过4IU;而中低收入国家,由于国家财力和个人收入较低,凝血因子类产品供应受限,居民人均使用量低于0.5IU,根据我们测算:2010年中国人均使用量约为0.16IU,2013年约为0.22IU。按2014年批签发数据测算,国内静丙消费量13.6g/1000人,远低于欧美发达国家水平(>100g/1000人)。”

可以看到,一方是市场端旺盛的需求和巨大的空间,一方是供给端有力的价格打压,这种不对等的状况导致血制品市场十分畸形,大部分血制品流向黑市,正规医院反倒拿不到货。为了改善目前的状况,2015年6月1日发改委发布了《关于印发推进药品价格改革意见的通知》,取消了绝大部分药品政府定价,试图将药品实际交易价格重新交由市场竞争形成。

当然,这只是一个开始,具体的效果还需要时间来验证,但可以看到的是,血液制品价格的上限从理论上已经打开了,市场的归市场,这对于血液制品公司是一种良好的信号。

在研药品

公司在研发方面一直不遗余力,目前已经形成了“血液制品+疫苗+单抗”的格局。

根据公司近年来的公告看,我们可以看到有不少疫苗都进入到了临床试验阶段,相信假以时日,公司凭借强大的研发能力可以让疫苗的收入重新成为公司营业收入的一个重要组成部分。对于爱炒作的同学也不放注意一下,如果再出现2010年甲流病毒类似的事件,华兰生物届时可能是你一个不错的选择(毕竟当年甲流疫苗曾经站到过公司净利润的半壁江山)。

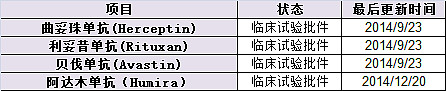

同时,公司还在2013年开始涉足单抗药品,且都在2014年下旬拿到了临床试验批件。

可以看到,公司申报的这4个单抗药品,都在2014年全球十大畅销药品种榜上有名,而仔细观察这份名单,我们可以发现,十大畅销药品里有6个是单抗类药品!这可以说是未来一个生物制药行业的重要发展方向,而公司无疑是国内涉足此行业的领先者。当然,这四个单抗药品现在看更像是一种积极的尝试,短期很难看到成果,但这个尝试确实值得期待!

未来预期

这部分其实是我个人的YY哈,从目前行业的发展情况来看,华兰生物算是相当低调务实的一家公司,多年来,从来没有尝试过并购行业的其他公司,然而,目前血制品行业的市值NO.1上海莱士,无疑是依靠并购成功起家的,其目前16家血浆站来自于并购的公司。

华兰生物目前产业线齐全,管理能力上佳,负债基本没有,手里还有近9亿的现金,以及银行理财+委托贷款8个亿,从这个角度看公司去收购其他同业以获取更多的血浆站完全是有可能的。同时,今年以来华兰生物的实际控制人安康先生开始逐渐把公司的股权集中在自己名下,大侦探金融菌表示:种种蛛丝马迹显示公司有可能要有一些动作了(以上内容纯属YY,如有雷同纯属巧合)。

总而言之,华兰生物是一家值得长期关注,投资的好公司,虽然目前价格一般,但经营相当稳健,护城河较为深厚,未来如果有更明确的政策拐点出现,或收购动作,相信华兰生物会给出让人非常满意的回报。

【特别风险提示】:

本人的个股分析,都是基于自己的风险判断给出的,分享出来仅供各位参考。所有观点仅代表金融菌极为主观的看法,更无法避免可能的错误。投资有风险,理财需谨慎,因阅读本人文章而跟风买入的,带来的任何损失均与本人无关。

$华兰生物(SZ002007)$ $上海莱士(SZ002252)$ $天坛生物(SH600161)$ $博雅生物(SZ300294)$

@今日话题@小权@福男读股票牛市史@糊涂的森林@卿若相曦@股神快乐人生@孥孥的大树@激荡三万年