华荣股份,房哥于2021年1月分析过,原文如下:

(一)基本概况

公司的主业包括防爆电器、新能源EPC和专业照明设备。

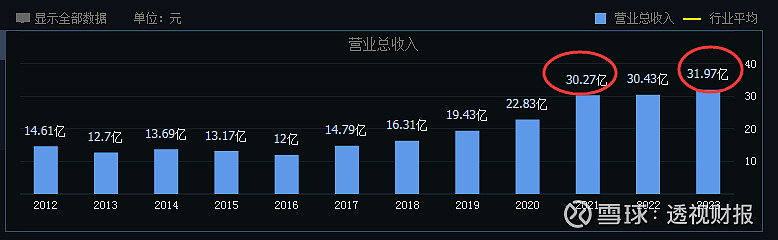

23年公司的收入是32亿元,海外收入占比8.5%,净利润3.58亿元。

从公司的收入构成看,防爆产品26亿元,专业照明3.2亿元,工程收入2.8亿元。

公司增长最快且竞争力最强的业务板块是厂用防爆产品,在17年增长一般,但是18年开始发力,原因在于下游三桶油的资本开支的驱动。

公司还有工业互联网业务板块,也就是利用工业大数据分析,帮助公司从制造业向智能化水平升级,比较有代表性的就是一个叫安工系统。

安工智能系统23年实现营收 2.1 亿元。

这个系统如果做得好,也会将公司从项目商转变为服务商,从而提升公司估值。

从上游来看,公司原材料成本占总成本约70%+,主要材料为铝和钢铁、塑胶等。

大宗商品的价格变化对公司的成本有一定影响,不过公司的厂用防爆器的毛利率在60%左右,毛利率受成本波动的影响较小。

从下游来看,主要是石油、化工、白酒、城市管廊等,下游需求增长还算较为稳,主要客户包括中石油、国家电投、中船重工、壳牌、雪佛龙、沙特阿美、陶氏化学等国内外龙头。

下游需求应用领域,石化油气和其他行业的收入占比是60%和40%。

其中,国内石化油气防爆的市场空间21年是27亿元,公司21年在该领域的收入是9.7亿元,公司的份额35%。

由于防爆产品在石化工厂的资本开支占比极低,只占千分之六左右,同时防爆电器有耗材属性,3-5年的替换周期。

另外,公司业绩四成来自于新建厂房需求,而六成来自于存量替换需求,存量的占比在逐渐提升。

当前全球防爆电器市场规模大致400亿元人民币,国内大致100-120亿元人民币,华荣全球市场市占率预计8%,华荣市占率20%左右。

从全球竞争格局来看,

目前全球市场竞争格局较为分散,全球防爆电器企业第一梯队为Eaton、Emerson,22年在全球的市场份额分别为 20%和12%,但二者在19年的份额分别是25%和15%,份额呈现下降趋势。

第二梯队为华荣、Bartec、R.Stah等,华荣19年全球份额为5%,但是22年已经提升至8%。

从国内竞争格局来看,

2023年国内防爆电器行业企业数量超400家,比2017年的200多家翻倍了,说明市场需求还在增长,也侧面反映出行业进入门槛不是很高。

其中,从2022年数据厂用防爆产品来看,

华荣股份厂用防爆产品营收19.9亿元,新黎明8.3亿元,意味着,TOP2占据了30%的行业份额,剩余的70%份额被另外的400多家企业瓜分,这些企业平均收入规模也就1800万元不到。

从厂用防爆业务的毛利率看,2022年,华荣股份60%,新黎明50%,华荣高了10个百分点。

行业竞争格局形成了一个特征:尾部大而散。

未来行业集中度提升也是一个大趋势,原因在于随着认证标准提升,市场监管力度加大,以及行业注入门槛提升等。期待华荣会跻身全球防爆电器第一梯队

如果从具体财务数据来看,公司也确实在稳步推进国际战略业务,例如境外收入从17年的1.5亿增长至23年的2.7亿元。

而且境外业务毛利率竟然高出国内业务6个百分点,而且保持稳定,说明公司在全球业务具备核心竞争力。

再看公司去年四季度业绩,大幅增长,

2023年Q4收入 11.5 亿元、同比增长76.6%,归母净利润 1.60亿元、同比增长110.2%。

创了单季度历史新高,业绩出现反转。

收入利润双增长主要系:

1)能源板块中的新能源 EPC 业务集中在 Q4确认收入,一定程度上贡献业绩增量;

2)公司业务成本变动和薪酬体系调整接近尾声,由于费用前置导致 Q4 费用压力得到大幅缓解;

3)公司于 2023 年 9 月合并下属全资子公司福建宝途建筑工程有限公司,将更好地降低经营成本,提高公司整体运营效率。

2017-2023年收入复合增长14%,扣非净利润复合增长26%。

公司管理层从2021年开始,完成了权力交接,意味着由家族企业运营转向职业经理人。

公司的实控人是胡志荣,属于典型的温州商人,于1998年初,胡志荣对企业进行了股份制改组,建立健全的法人治理组织机构,引入现代企业制度,使得一批年轻有为的技术骨干和管理骨干成为公司的新股东。

公司的股息率达到4.3%,这个股息率在制造业中是非常高的。

(二)财务分析

1、收入、利润:

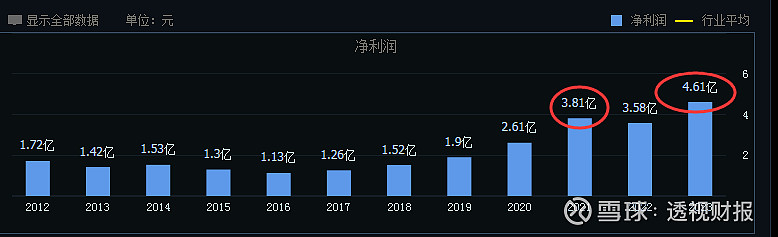

看下图,公司收入2017年开始创了过去的历史新高,净利润则在2019年创了新高。

但是,到了2022年收入和净利润停滞了一年,接着,去年开始又复苏,收入达到了32亿元,净利润做到了4.6亿元。

2、毛利率、净利率:

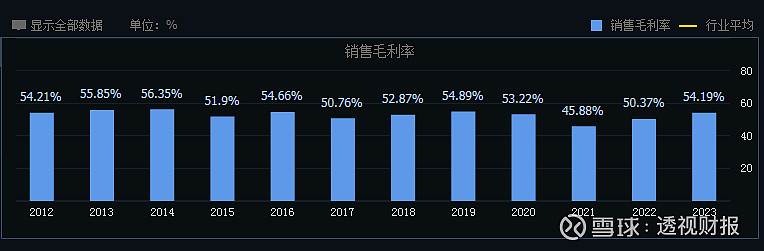

看下图,公司毛利率过去十几年非常稳定,在50-55%区间范围;

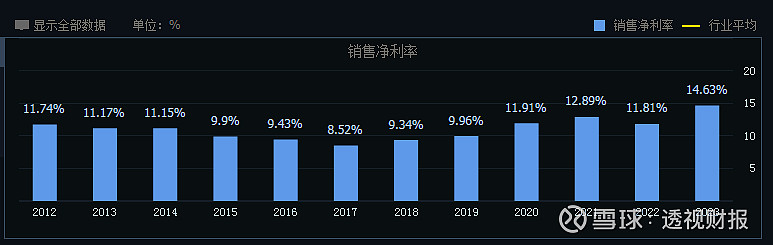

净利率从2018年开始出现了拐点,即从17年的8.5%提升至了18年的9.5%,结束了下降趋势。

同时净利率的提升一直延续至21年但是,到了22年受到利润的下降,净利率也跟随下降了,23年开始回升且创新高,达到了14.6%。

而净利率之所以获得增长,主要有三大因素:收入增长、毛利率提升、销售费用增速放缓。

以前文章有分析过,此处就省略了。

3、现金流分析:

从销售商品、提供劳务收到的现金和销售收入这个比例来看,2023年为94.8%,还算好。

再看利润含金量这个指标,即经营活动产生的现金流净额/净利润,2023年为134%,正常,净现比回到了1.3。

(三)估值分析

目前公司市值79亿,TTM市盈率估值17倍,2023年净利润为4.6亿元,预测2024年为5.5亿元,给予给予20-25倍估值,合理估值为估值为110-140亿区间,相较于目前的79亿,长期来看,有一定的投资价值。

免责声明:任何观点,皆为交流探讨,不构成任何投资买卖建议,不荐股。股市有风险,投资需谨慎!