先讲个规律,每当业绩不好看时,潍柴披露的报告就会粗略些。

因而对于喜欢做对比分析的人来讲,是件很痛苦的事,徒增了很多找材料的工作........

3季度,重卡销量19万台,同比2020年下降55%,创近5年来的新低,可以说是遍地哀嚎!更有整车厂家打出4季度“去库存,降风险”的口号;不仅仅整车厂家难,经销商也难,国五压货消化不完,降价也不太好卖,现金流不健康;司机也难,货太少,贷款买个大货车经常趴窝,稍微有钱赚的单子,都要靠抢,日子比以前难过太多![]() .....

.....

在这样的背景下,潍柴交出了最近5年扣非净利润最差的第3季度报!其实从年初各个整车厂家的“开年即决战” 的策略,以及3季度重中轻卡的销量可以早早预期到..

与此同时,这也是潍柴历史上最好的3季报,无论是最好的3季报,还是近5年最差的第3季度报,谜底揭开的一刻,已不重要,重要的是搞清楚潍柴年度15%增长是否达成?潍柴是否对工程重卡、乃至对整个重卡依赖度在减弱,成为弱周期的公司

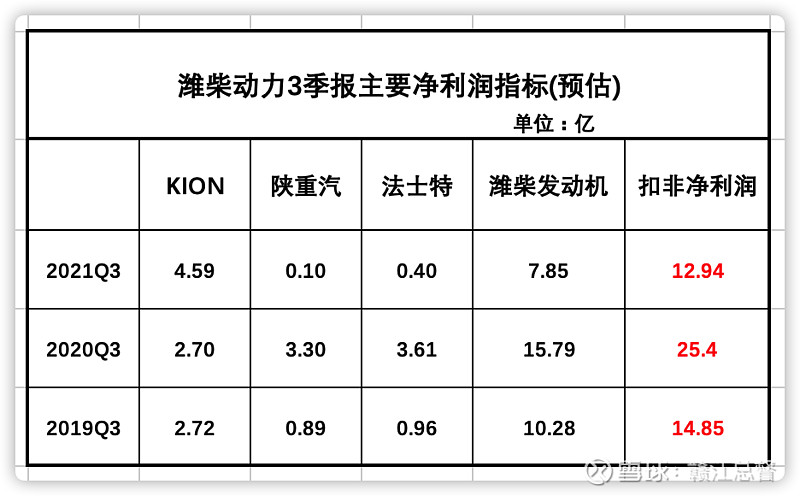

由于3季报披露太少,因此需要结合凯傲,商用车网的数据,做大致的分析,不过也不会误差到哪里去

【潍柴年度15%净利润增长能否实现】

要达成需要完成年度106亿的净利润,也就是单4季度需要达成27亿,首先历史上4季度从未达到过,顶峰18年4季度达到过26.56亿,尤其是物流重卡占7成以上时,单季度基本都是在(除3季度传统淡季)20-25亿净利润。

从凯傲的强势复苏强劲3季报来看,全年为潍柴带来20亿净利润(前三季度已超过14亿,4季度将近6亿)问题不大,要知道20年凯傲对潍柴的贡献不过是4亿,陕重汽不做希望,能处理好去库存,22年可以轻装上阵,已着实不易了;承担贡献利润的大任还是在潍柴本部的发动机上,从4季度看,配套农机,配套工程机械(地方债发行形成实物工作量进度来看),难度较大,同时重轻卡仍然承压,预计4季度净利润20亿左右,年度99亿左右,增幅8%,结合目前1317亿市值,市盈率13.3倍,比较符合现在的实际,谭总15%的增长偏乐观

【潍柴是否还是重卡周期股】

上半年的情况,上篇文章已经分析过了,重卡发动机销量占总发动机销量首次下降到50.5%。就第3季度报来看,凯傲+非重卡发动机利润(农机,大缸径,轻卡)贡献大概率会超过50%,这将是潍柴有史以来第一个单季度非重卡相关对净利率贡献过半,这在18年哪怕19年都是无法想象的事。。。

凯傲没有辜负众望,接过了利润贡献的大旗,年度贡献超过“法士特+陕重汽”重卡双雄基本是板上钉钉,下一步“农机动力总成+大缸径+高端液压”成为新的稳健利润贡献点,估计不会太远....