Slack Technologies

(纳斯达克:WORK)

$T986长期组合(ZH2304591)$ @T986美股投资网

【FY2021 Q2】

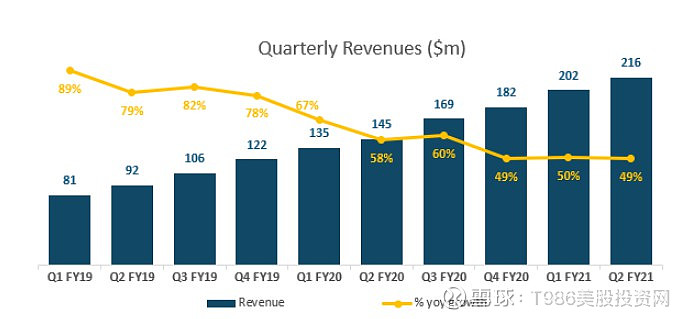

1. 营收为2.16亿美元,同比增长49%。

2. 淨亏损为7315万美元,上年同期淨亏损3.60亿美元,

3. 每股亏损为0.13美元,上年同期每股亏损为0.98美元。

4. GAAP毛利为1.875亿美元,毛利率为86.8%,上年同期GAAP毛利1.139亿美元,毛利率为78.5%。

5. GAAP运营亏损为6860万美元,佔总收入的32%,上年同期GAAP运营亏损3.637亿美元,佔总收入的251%。

6. 经营活动提供的淨现金为1450万美元,佔总营收的7%,用于经营活动的现金为30万美元。

7. 自由现金流为1080万美元,佔总营收的5%,而上年同期自由现金流为负790万美元。

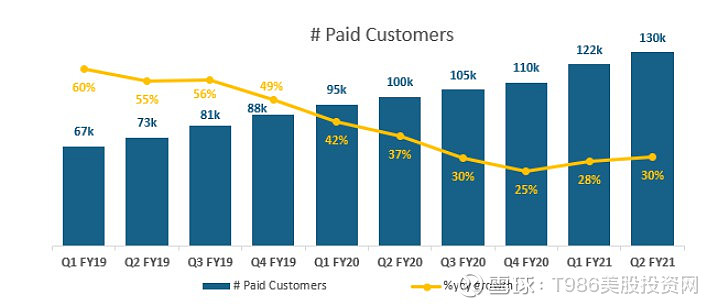

8. Slack Technologies(Q2)付费客户超过13万家,同比增长30%,年经常性收入超过10万美元的付费客户985家,同比增长37%。

9. 使用共享的付费客户超过5.2万户,比上季度末的4.1万多户有所增长,超过38万家机构使用免费或付费订閲计划,同比增长超200%。

10. 该公司预计,2021财年第三季度总营收为2.22亿美元至2.25亿美元,同比增长32%至33%。

11. FY2021财年全年总营收为8.7亿至8.76亿美元,同比增长38%至39%。

-----------------------------------

【摘要】

• 财报后的抛售是不合理的,数据并没有那麽糟糕

• 付费客户持续实现增长,预计将以高于疫情前的速度增长

• Work当前股价被低估了

-----------------------------------

【财报后下跌原因】

• 订单不及分析师预期

• 投资者期待与增长值差距过大 ( 由于Zoom的关係 )

• 因疫情影响公司指导保守 ( 宏观经济影响之下,我认为这是正常的)

• 由于COVID-19,它的主要竞争对手Microsoft Teams已被迅速採用

-----------------------------------

【观点】

• Slack是一个在家工作的平台,人们认为对于远程办公类目前只是暂时的顺风,其实个人并不这样认为。

• 从我的角度看这将长期保持下去,该平台并不能替代Zoom之类的面对面交流,而是对日常工作的辅助。

• 上个季度Slack的平均用户每天连接大约10个小时,活跃参与时间超过100分钟。这略高于疫情前(约9小时和85分钟以上)。

• 也许Work在股价方面并没有因为这几个月以来科技股的飙升,但其估值也没有,这对于长期投资是一个机会。

-----------------------------------

【机遇】

• 本季度的新客户数量为8,000(1,000多个新付费客户),比去年同期增长了约60%,付费客户超过13万家,同比增长30%。

• Slack Channels和Connect继续保持产品地位,在架构和扩展性方面都在推动企业领域的增长,使其具有市场竞争力。

• 公司将继续在增长阶段的目标上取得实质性进展,并且预计今年的自由现金流将保持盈亏平衡。

• 公司认为长远来看,Net dollar retention rate仍保持在120%以上。

【竞争风险】

Slack的竞争对手众多( Salesforce Chatter、Microsoft Teams、Zoom…),各自拥有不同的优点

以上都是出色的应用软件,这篇文章主旨在于Slack此季财报,在此我只约略提点其区别:

• Microsoft Teams平台与Office 365之间是无缝的。您不必离开应用程序即可处理Word,PowerPoint或OneNotes,也不需要上载和下载视频文档文件即可使用它们。

• Slack具有更详细的用户界面功能,以团队协作的工具为其定位,Slack对于实时的沟通、通知、团队讨论非常适用,Slack平台团队拥有2,000多个应用程序和强大的API,使用起来流畅舒适且客户黏着性高。

• Slack最主要竞争对手Microsoft Teams,Slack与Teams已经竞争有一段时间,Teams的快速成长对于Slack是绝对具有威胁性的,对于其最大差别为Slack是协同工具平台,对几乎所有其他APP开放整合,甚至竞争对手也是合作的,Teams主要与Microsoft生态的应用做结合应用,但Salck还是属于非主流、小众但具有强大特色的产品。

• 我非常认同Slack目前的战略和实际行动,以开發客户为核心,坚决投入产品研發,获客第一,盈利第二,我绝不会认为Slack是优于其他对手, 鉴于Slack的毛利率一直在增长且处于相当高的水平及新客户量增长,我更相信他们是以一种互利的型态在这巨大的市场中。

-----------------------------------

【总结】

• 由上述得知WORK财报其实并不差,财报后至今股价下跌将近20%,在我看来好胜过坏,我认为投资者抛售反应过大。

• 虽疫情宏观经济影响了公司收入,但随着付费客户数量的增加及线上远端的趋势,长期前景依然很强劲。

• 如果以9/2高点($35.07)计算,EV/S已从22下降至15(保守估计营收9亿计算)。

• 分析师预期下一季度营收为2.23亿(环比仅增长3.2%),略低于WORK营收增长(环比增长7-8%)。

• 我认为下一季财报正常情况下会超出预期,而以Work的年成长率来计算2022年营收应为9.8-10.5亿美元。

• 如果以10.5亿计算 EV/S仅约13倍 ( enterprise value 139.07亿 / 10.5亿),这仍是相当保守的预计且目前估值低于其他约30%增长的同行。

• 很明显的WORK股价被低估了,目前股价对于长期投资来说非常具有吸引力。