50万版本为L789全年交付35万辆(剩余8个月月均3.14万辆),L6全年交付15万辆(剩余8个月月均1.83万辆)。

60万版本为L789交付40万辆(剩余8个月月均3.76万辆),L6交付20万辆(剩余8个月月均2.46万辆)。

基于目前势能来看,完成50万问题不大,完成60万比较困难。

50万版本:

内核是认为5-6月L789与去年同期一样,7-11月比去年同期低5K,12月低15K。L6经历两个月爬产后稳态2万。

也就是说即使L789 5月交付2.5万,L6交付1.1万,L系列全年依然有机会50万。

即L789 5月交付2.5万辆,6-9月交付3万,10-12月交付3.5万,5-12月比去年同期少交付4.3万辆。1-4月比去年同期多交付2.62万。

L6 5月交付1.1万,6月交付1.6万,7-12月交付 2万,全年15万交付。4月L6可能已经交付了3227,算法为按理想官方公布的交付数-汽车之家L789和MEGA的交付数。不知什么原因,4月汽车之家交付数据里没有L6,此前汽车之家月交付数据与理想官方月交付数据可以完全对得上(误差1辆左右)。

60万版本:

内核是认为L789 5-11月均比去年同期多2K,12月低5K,L6不断快速爬产,8-9月达到26000,10-11月28000,12月32000。

目前趋势下看60万版本困难度偏高,可以观察6月 L789 3.3万交付,L6 1.9万交付,如果做不到,较大概率L系列今年无法60万了。

全国大盘:

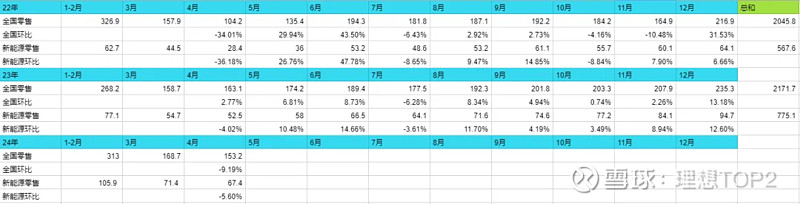

全国总零售:24年1-2月,3月较23年同期有明显增长,4月低于23年同期。24年1-2月低于22年1-2月。

23年5月较4月环比提升6.81%,以去年作为参照物,5月较4月有提升,但不是说大幅度提升,22年23年7月较6月均环比下降6.3%左右。

预期今年6月会是比5月7月更重要的风向标。

23年4-11月,新能源环比情况均好于全国情况,22年则不是。

定性描述,预期24年接下来的每一个月,新能源总零售都会好于去年同期且环比上升。

全国大盘7月/10月有可能会环比下降,其余月份应该会环比提升,其中12月环比提升会最猛,其次是6月/8月。

30万+大盘:

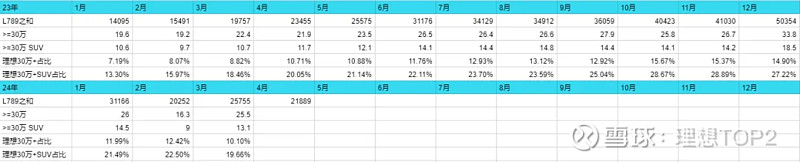

本表用的30万+数据位乘联会数据,乘联会是按最低指导价30万以上来统计的,不是按实际成交价。

理想汽车刘杰在4月表示“30万以上的乘用车市场今年一季度同比下降了12%,传统燃油车豪华品牌的主力车型,终端成交价下降了10-15个点。”

基于公开数据,无法查询终端成交价情况。

基于乘联会按最低指导价数据,30万以上与30万以上SUV,1-3月分别同比上升10.78%与18.06%。

以下均基于乘联会数据进行分析。

23年三十万以上SUV大致3个阶段,1-5月,在10-12万浮动,6-11月,除8月的14.8万外,均在14.1-14.4万浮动,12月冲上18.5万。

理想汽车销量增长与30万以上SUV大盘情况无相关性,23年6-11月大盘基本没动,且有三个月环比下降。理想从3.1万提升至4.1万,月月均环比上升,占比从22.11%提升至28.89%。

24年1-2月理想占比为23年5-6月水平,且2月占比提升。24年3月理想占比回落至23年3-4月水平。

24年1-3月,L789均好于去年同期,4月低于去年同期1586,1-4月高于去年同期26264。

转折点来自24年3月1日MEGA发布后,理想随后采取了L789改款改名字,新增L78 air,改组织架构,下调24年交付预期,减少MEGA展厅投放力度,学习小米表达,L789全系降价退24款车主现金,取消新增L78 air,增设MEGA特战队等一系列调整措施。

预期势能在24年4月21日左右触底,5月开始回升。

4月L789共交付21889,5月比较平和的低预期目标为L789 25000,L6 10000-11000。$理想汽车-W(02015)$ $理想汽车(LI)$