一、概念

国内橡胶手套龙头企业,亦生产其他医疗设备,属于医疗概念企业,产品主要出口境外。

二、简史

1990年代,刘方毅留学美国,开始一次性手套贸易生意;2003年,刘方毅于英属维京群岛设立“英科控股”;2009年,“英科控股”投资设立外资企业“淄博英科”,并开始建产线;2011年,“淄博英科”进行增资、股权变更,转为内资企业;2011年8月,“淄博英科”以5.49元/注册资本,估值2.2亿元,引入深创投、淄博创投等投资者;2012年,以7.2元/注册资本,估值4亿元,引入投资者淄博金召;2015年,以7元/注册资本,引入核心员工持股;2015,公司股改,变更为“英科医疗”,以14.32元/股,估值9亿元,引入投资者嘉兴济峰、上海君义;2016年,嘉兴济峰、上海君义、深创投、淄博创投以15.26元/股,估值11亿元,对公司进行增资;2017年,刘方毅向员工激励持股平台转让老股;2017年公司首发上市,实控人刘方毅直接持股约42%。

三、业绩

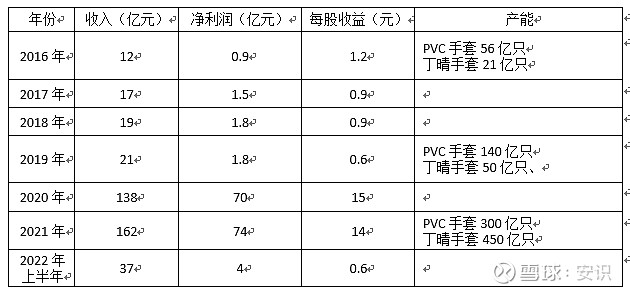

公司上市后至新冠疫情前,业绩波动小,但2020、2021年新冠疫情使其业绩出现井喷式增长。

四、高管

公司管理团队稳定, 以实控人刘方毅为主,其他高管持少量公司股份。

五、股东

刘方毅及管理团队于2021年下半年计划减持6%公司股权,但因股价不断下跌,实际减持约3.5%时而终止。减持价格粗略估计在约110元/股。其他上市前投资者2018年至2020年陆续减持完公司股票,深创投、淄博创投因减持速度慢,享受到了疫情红利,大部分持仓减持于2020年,减持均价粗估约100元/股。

深创投在对英科医疗投资上获利颇丰,投资成本粗估约8000万元,套现约18亿元。

六、股价

上市后,疫情前,公司股价处于横盘震荡状态。2020年初开始,受疫情影响,全球范围内一次性手套需求量激增,供不应求,公司业绩、股价井喷。至2021年初,股价最高到299.9元,复权后,是2020年初的30倍。但随着疫情好转,供应加大,一次性手套市场急转为供过于求,自2021年下半年开始,公司业绩开始下滑,股价亦从最高点不断下跌。2022年9月6日收盘价为22.29元,复权后较最高点跌幅约85%,但较2020年初涨幅仍约有3倍。

随着疫情爆发到受到控制,一次性手套供不应求到供过于求,英科医疗股价在两年时间里走出了过山车行情。

只是南柯一梦吗?我倒不认同,因为:

1)两年间公司确实赚钱了、增长了、积累了。至2022年中报,英科医疗总资产、净资产规模是疫情前约10倍,营业收入规模是约3倍,净利润规模是约4倍,市值亦是约4倍。同时,公司除扩大了产能外,还积累了大笔现金。

2)有人或机构赚走了大把钞票。显而易见的有:PE机构,套现应至少超过30亿;刘方毅等创始团队套现约16亿。不易查明的还有2020年参与公司股价炒作的二级市场玩家。

3)但也套牢了一批2021年买入公司股票的玩家。2021年刘方毅团队公告套现,被骂得要死,致使至今仍是恶评不断。但2020年,PE机构清空对公司持仓时,却少有人骂。我想主要是因为2020年参与者都在赚钱,但2021年参与者多在亏钱。赚钱了偷乐,亏钱就骂娘,也是股市常情。

至于从高位下来跌这么多,现在股价有没有超跌?刘方毅团队做得差还是好,该不该骂?故事聚故事散,里面有没有猫腻?我觉得作为普通小散,难以判断,还是尊重盘面、关注有没资金又来炒作这票为好。因为疫情前,公司经营得只能算是平稳,所以也不要过分期望团队有能力把因疫情赚来的钱利用得多好,不要迷信公司未来有多大故事。另外,如果只是炒家,主要还是把握波动机会,真是长期持有者的话,即使经历股价从高位跌下来还是仍有不错的收益。