CRO概念前几周的表现相当不错。根据普遍的行业逻辑,大型制药企业为了控制成本和降低风险,中小药企为了加速产品开发和上市,创新药商业化的漫长流程是医疗外包服务的需求持续保持火热的保证。

根据国金证券的预计,药物专利悬崖及全球产业链转移推动我国CDMO和原料药市场快速扩容,将医药研发、生产和销售环节外包的需求将进一步旺盛,具有成本优势的中国CDMO和原料药企业将迎来高景气周期。

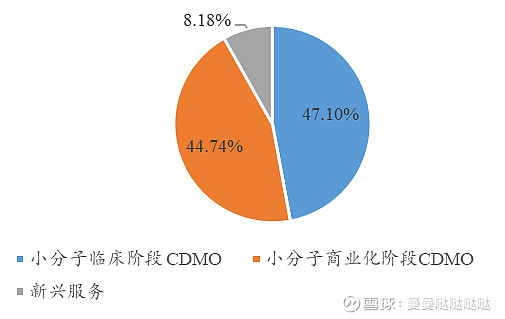

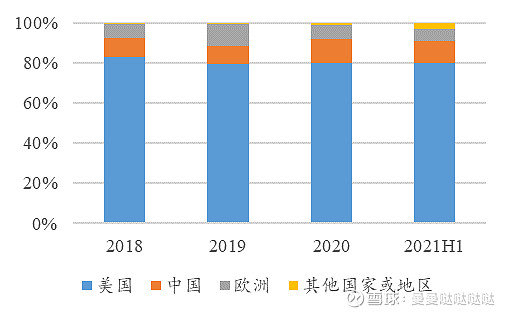

目前国内创新药CDMO龙头企业为$凯莱英(SZ002821)$ ,2021年营业收入为46.39亿元。凯莱英主要为国内外大中型制药企业、生物技术企业提供临床新药工艺开发和制备,以及已上市药物工艺优化和规模化生产服务。公司营收主要来自小分子临床阶段CDMO、小分子商业化阶段CDMO业务,2021H1两者的营收占比分别为47.10%、44.74%,新兴业务收入占比为8.18%。分地区来看,2021H1,凯莱英来自美国、中国、欧洲、其他国家或地区的收入占比分别为79.90%、10.90%、6.30%、2.90%。

资料来源:凯莱英公告,财信证券

$皓元医药(SH688131)$ 2021年原料药和中间体创新药领域收入19,760万元,占后端收入比47.38%,同比增长229%,毛利率为40.13%。仿制药领域21,949万元,占后端收入比52.62%,同比下降2%,毛利率32.24%。后端收入出现了较为明显的变化,主要是由于公司后端业务由仿制药向创新药的战略转型。虽然目前在原料药和中间体领域的市场份额还不够多,与国内可比公司相比,皓元医药具有差异化和更全面的业务覆盖。皓元医药兼具前端分子砌块+工具化合物和CDMO能力,同时也已经将业务扩展到了后端的特色原料药、中间体方面,与可比公司相比业务更加丰富,前后端业务在整个药物研发产业链中可以导流,为客户提供研发生产一体化的产品供应服务。

由此看来,国内CDMO选手如果想大幅提高营收,进一步全球化将是必经之路,但竞争压力也会更大。凯莱英多年积累形成了研发平台优势,皓元医药前后端业务协同导流,凭借高速增长的业绩表现和全球化的营收“布局”,预计身处“黄金赛道”的他们未来能有更多增长点。