泸州老窖通过高端品牌战略和市场推广战略,过去几年实现了收入和利润的高增,成为白酒行业最受关注的公司之一。公司当前估值基本反映了市场预期,但仍然有提升空间。本文通过影响公司自由现金流的几个因素进行详细分析,以期能更好理解公司的价值。

数据截止:2024年4月28日,采用财新数据平台估值工具计算

说明:DCF折现也即在考虑时间价值的情况下,将公司未来挣到的钱折现到现在,看值多少钱。折现出来的价格也即当前买未来现金流愿意掏的钱的参考值。

通过分析影响现金流的驱动因素,可以加深对公司业务模式的理解。每个人对公司,对行业的看法都不一样,最终可能得到的估值结论都不一样。所以估值的本质在于增强自己对公司的信心,从而避免误操作,百分之九十的亏钱都是在市场中听信消息胡乱操作造成。

用巴菲特的话说:投资只需要做两件事,如何给企业估值和如何利用市场情绪。所以做好预先的估值非常重要,过程本身比结果更加重要。

本系列的估值报告即是通过分析现金流折现发现估值驱动因素,以便帮助更好了解公司及市场对公司的看法。

泸州老窖现金流折现估值报告

1、估值结论

根据未来现金流的折现结果,泸州老窖的内含股权价格为197.96元,与当前189的收盘价比,存在【5%】的隐含溢价,当前的股价基本反映了现金流折现模型中的价格,估值较为合理。如果采取退出倍数法对终值进行估计,公司估值为239元,则还有较大空间。

2、影响估值的因素分析

(1)收入和利润增长速度

公司主打出国窖1573和泸州老窖两个品牌,其中国窖1573定位超高端市场,泸州老窖系列则覆盖中高端至中端,形成差异化布局,强化品牌矩阵。公司在市场布局方面重点区域拓展实现突破,华东、华南等市场激活,渠道深度和广度得到加强。

得益于品牌和市场战略的成功,公司收入、利润均实现了快速成长。近三年公司增长均保持在20%以上,归母净利润的符合增速达到了30.2%。这一增长态势延续至2024年第一季度,营收和净利润分别同比增长20.74%和23.40%。

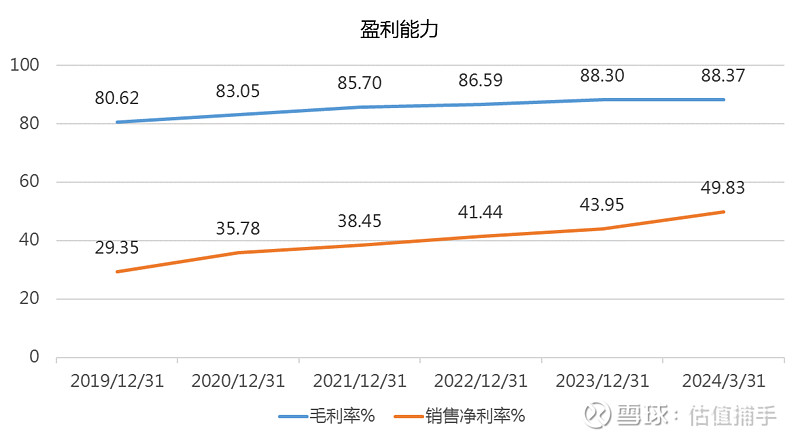

(2)盈利能力:毛利率和净利水平均大幅提升,能否保持是关键。

得益于老窖的高端战略和显著的成本控制效果,公司毛利和盈利水平显著提高,已经开始逐渐向茅台的水平逼近【可参见第四小节同业盈利及估值比较】。泸州老窖的毛利率和净利率在2023年分别为88.30%和43.95%,2024年第一季度进一步提升至88.37%和49.83%。

(3)资本开支:占营业收入比重逐渐下降,需要减少不必要的资本开支。

公司这两年的资本开支控制在了营业收入5%以内。根据公司的年报,公司的资本开支主要包括酿酒工程技改扩建、信息系统智能化升级、窖池改造、制曲设备购置等,总投资额约为39.4亿元,项目资本开支主要用于提升产能、技术改造和效率。

为增加竞争力,公司后续可维持必要的资本开支。同时也应通过减少不必要的支出,有效增强现金流,给予投资者更多回报。

(4)营运资本:变化较大,占营收比重逐渐加大。

公司这两年营运资本的变化比较大,主要在于公司通过借款增加了大量的货币资金。这点公司解释为:公司目前处于业务扩张时期,根据实际经营情况,利用较低成本借款资金,结合自有资金开展重要项目建设,并

按照项目进度开展合理现金管理。在风险可控的前提下适度提升财务杠杆,优化资本结构,有利于提高资本回报及公司收益。

不过从实际情况看,如果仅从存款,贷款的收益看。公司获取的货币资金带来的回报,并不能明显显现。根据公司利息收入、理财回报和利息费用看。公司2023年的利息回报率为3.16%,成本率为4.23%。当然在实际经营过程中,这些资金产生的作用外部现在无法判断,需要更加深入的分析。

(5)公司的折现率比较大,压制了估值水平

这里需要特别讨论一下泸州老窖的wacc,因为公司的wacc计算出来相对平均数较大。通常高增长的公司,股价波动幅度更大,对应的贝塔更大,wacc也更大一些,这代表对高波动需要的市场补偿。

泸州老窖的贝塔系数调整后为1.44,WACC加权平均资本成本为10.31%。

Beta系数反映了泸州老窖最近几年股价相对市场波动更为剧烈,这也拔高了折现率wacc,导致了这个折现率水平是比较高的,显著压制了估值水平。作为对比,贵州茅台的贝塔为1.02,wacc为8.13%,这也表示贵州茅台未来的1块钱比泸州老窖未来的一块钱换到现在更加值钱。

当然贝塔系数大对于喜欢做波动的选手来说反而是好事儿。

公司应加强市场预期的引导,引导市场预期,降低股票波动率,从而提升估值水平。

3、市场交易逻辑与公司改善建议

市场交易逻辑主要基于对泸州老窖未来现金流的预期、行业趋势、宏观经济环境以及市场情绪。

短期市场情绪影响更大一些,长期更多要看消费前景、行业前景以及公司本身竞争力的提升。

为了提升估值,公司应该:

继续加强品牌建设:泸州老窖拥有较强的品牌价值和市场认可度,目前已经在中高端市场建立了极好的口碑,品牌价值得到提升。

增强盈利能力:通过提高高端化战略和成本控制。

优化资本结构:合理控制债务水平,重点关注债务资金带来的资本回报率,提高财务稳定性。

扩展市场份额:通过营销和产品创新,继续增加渠道的广度和深度。

提高透明度:加强与投资者的沟通,清晰传达公司战略和长期价值,减少股价的波动。

提高分红率:作为消费品现金流公司,目前市场十分关注股息回报水平。适当提高回报水平,可增强机构投资者对公司的投资兴趣。

通过这些措施,泸州老窖可以提升自由现金流水平,同时提高市场对其长期增长潜力的信心,从而提高市场对其估值的预期。

4、公司的发展战略

泸州老窖的发展战略,包括“双品牌、三品系、大单品”战略,以及对国窖1573和泸州老窖品牌的深度布局,都是支撑其未来增长的关键因素。公司在华北、西南两大基地市场的深耕和全国化布局的加快,将进一步巩固其市场地位。

2024年,泸州老窖将继续将消费者开瓶扫码作为营销策略核心,通过实际消费情况衡量销售,确保销量和市场份额的健康,避免库存积压货周转问题,保持渠道的合理,维持产品价格的稳定。除了茅台,现在主要的白酒厂家,都面临批发和零售价格倒挂的问题,如果能有效解决这个问题,泸州老窖的发展将进一步加快,回到三甲只是时间问题。

考虑到泸州老窖在高端白酒市场的领导地位,以及其在新兴渠道和年轻消费群体中的积极布局,公司仍然具有长期增长潜力。

5、同行业盈利及估值比较

主要白酒行业公司估值比较

主要白酒行业公司盈利能力比较

数据截止:2024年4月28日

以下附估值具体参数设定:

1、核心假设情况

贝塔系数:原始Beta为1.65,调整后为1.44,剔除财务杠杆后为1.44。Beta系数的调整反映了泸州老窖相对于市场的风险水平,较高的贝塔反应了公司的股价相对市场波动更剧烈。

WACC:加权平均资本成本为10.31%,这是公司资本成本的加权平均,用于折现未来现金流。

永续增长率g:设定为3.00%,代表公司在预测期后预期的长期稳定增长率,这个增长率通常不会超过无风险利率或经济增速,中国公司目前普遍采用3%相对比较合理,特殊情况才进行调整。

预测期参数:

收入增长率:从2019年的21.15%逐年递减至2024年的21.37%,反映了泸州老窖收入增长的稳定性。

EBIT利润率:从2019年的37.29%增长至2024年的59.00%,显示了公司盈利能力的提升。

有效税率:维持在23%-25%左右,反映了税收政策对公司净利润的影响相对稳定。

资本开支:占营业收入的比例逐年下降,表明公司资本运用效率逐渐提高,减少了不必要的资本开支。

营运资本:占营业收入的比例在不同年份波动比较大,尤其这两年有逐渐增加趋势。

折旧摊销:占营业收入的比例较为稳定,对公司现金流的影响相对固定。

2、 估值结果

估值结果显示,泸州老窖的企业总价值(EV)为29,769,394.892万元,内含股权价值为2,9139,732.555万元。终值的现值为20,998,638.944万元,占核心企业价值的76.00%,这表明泸州老窖的未来现金流对当前估值的贡献较大。

3、其他估值信息:

#非核心资产价值:374,096.733万元。

#现金:1,775,752.8.21万元。

#付息债务:617,569.957万元。

#少数股东权益:12,092.381万元。

特别提示:以上分析仅为个人整理数据,为个人观点,不代表任何投资建议,仅供参考。对于估值,个人可通过【财新数据平台】估值工具自行设定参数进行调整。

#泸州老窖# #白酒#$泸州老窖(SZ000568)$ $贵州茅台(SH600519)$ $五粮液(SZ000858)$#2024投资炼金季# @投资炼金季