氟化工产品,作为化工新材料之一,在“十二五”规划被单列一个专项规划。由于产品具有高性能、高附加值,氟化工产业被称为黄金产业。

氟化工产品主要包括含氟制冷剂、含氟高分子材料、含氟精细化学品。制冷剂是氟化工行业传统领域产品,共包含四 代制冷剂产品,即 CFCs、HCFCs、HFCs 和 HFOs,其中一代制冷剂已经淘汰,全球市场目前应用二三四代制冷剂; 含氟高分子材料包括氟树脂、氟橡胶和氟涂料,其中氟树脂里 PTFE 、PVDF 等产品前景广阔;含氟精细化学品主要 有含氟有机中间体以及含氟锂盐电解质,含氟锂盐电解质中六氟磷酸锂 LiPF6 和双氟磺酰亚胺锂 LiFSI 由于其锂电新能源领域的应用而备受市场青睐。

氟化工行业的价值重心在中下游产品,从萤石开始,随着产品加工深度的增加,产品的附加值成几何倍数增长。

萤石:

我国萤石资源开采过度以及政策监管加码,目前萤石产量增速逐渐放缓下调。代表企业:金石资源。

磷矿石:

我国磷矿石具有丰富储量及产量,是生产氟化工中下游产品的重要替补原材料。磷矿的成分是氟磷酸钙,分子式 Ca10(PO4)6F2。据 USGS 数据,2021 年全球磷矿储量约为 710 亿吨,其中中国磷矿储量为 32 亿吨,并且我国是 世界最大的磷矿石生产国,贡献了全球磷矿产量的约 40.2%。磷矿会伴生 2.5-3.5%的氟资源。磷矿石里的氟资源远远超过萤石,全球磷矿石伴生氟资源量 20.1 亿吨,中国磷矿石伴生氟资源量 1.11 亿吨,分别是萤石中氟资源量的 20.7 倍和 7.55 倍。所以现在从磷矿石里提取氟成为一个重要方向。

目前磷化工副产 氢氟酸在产量规模上与萤石粉生产氢氟酸相比仍处于“补充”的地位,2021 年氢氟酸产能达到 250 万吨,其中萤石 法制备无水氢氟酸产能占到全国产能的 95%,而氟硅酸法制备氢氟酸占到全国产能的 5%。

氢氟酸:

工业上用萤石和浓硫酸反应制备氢氟酸。

含氟高分子材料:

PTFE、 PVDF、FEP 是含氟高分子材料最主要的品种,占据全球约 90%的含氟高分子材料市场,其中 PTFE 占含氟高分子材 料消费组成的 86%。PVDF 仅次于 PTFE,占消费组成的 6%。氟聚合物行业壁垒高,国内氟聚合物生产起步相对较 晚,工艺技术及生产规模与国外仍有差距。

PTFE产能分布:

PVDF产能分布:

FEP:

国内 FEP 生产企业主要有永和股份、东岳集团、上海三爱富、浙江巨化、金华永和、德宜新材料等。

永和股份 2021 年公告拟投资建设总规模 1.35 万吨/年的 FEP 项目, 其中 FEP(树脂)一期规模 0.45 万吨/年,二期新增规模 0.6 万吨/年;FEP(乳液)一期规模 0.3 万吨/年;

巨化股份 10kt/a FEP 扩建项目正在实施中;

昊华科技所属晨光院 2021 年公告拟投资 21.5 亿元建设 2.6 万吨/年高性能有机氟材料项目,其中包括新建项目 FEP6000 吨/年;

三美股份 2022 年公告拟投资 10.8 亿元建设 5000 吨/年聚全氟乙丙烯及 5000 吨/年聚偏氟乙烯项目。

PFA:

PFA 有望在部分应用领域替代 PTFE。PFA 的全 球厂商包括科慕、大金、索尔维,前三大厂商占有接近 70%的市场份额。国内高端 PFA 需求依赖进口,技术领域进步空间巨大。

在我国市场中,PFA 塑料主要供应商有巨化股份、东岳集团、 中昊晨光、常熟三爱富等。

HFP:

HFP 是重要中间体原料,随下游需求紧平衡生产。

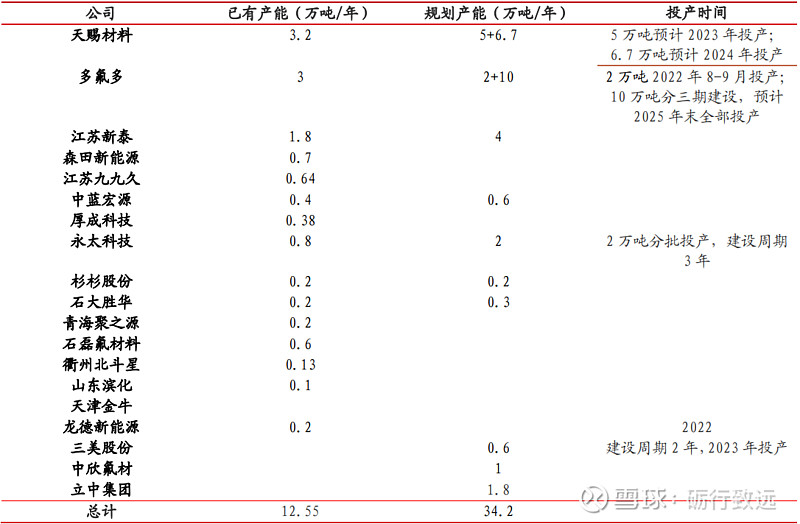

六氟磷酸锂(LiPF6):

双氟磺酰亚胺锂(LiFSI):

当前 LiFSI 主要作为电解液中的添加剂与六氟磷酸锂配比使用,也可单独作为电解质,其作为电解质具有优良性 能,大部分物理与化学性能优于六氟磷酸锂,因此 LiFSI 被视作最有望替代六氟磷酸锂的锂盐。由于 LiFSI 研发及应 用起步较晚,且其合成工艺复杂、良品率低,目前应用成本还很高,单价高至 50-50 万元/吨,因此规模商业化应用 比例仍然较低,仅在少部分国外车企高端车型中有所应用。

主要公司:

1.巨化股份

公司是国内的氟化工龙头,产品覆盖制冷剂、氟精细化学品和含氟聚合物等,目前公司拥有各类制冷剂 产能约 59.9 万吨,其中二代制冷剂 R22 产能 15 万吨,国内第二,拥有 R22 的配额约 5.9 万吨;三代制 冷剂 R125、R32、R134a 总产能国内第一,分别为 5 万吨、13 万吨、7 万吨;混配小包装制冷剂市占率 全球第一;同时公司拥有 PTFE 产能 2 万吨,PVDF 产能 3500 吨,在建 6500 吨预计将在年内投产。 公司还具备 8 万吨无水氢氟酸以及各类甲烷氯化物的上游原料配套,技术、规模、上下游协同优势明显。

2.三美股份

公司深耕氟化工领域 20 年,已形成无水氟化氢与氟制冷剂、氟发泡剂自主配套的氟化工产业链,现拥 有无水氟化氢产能 13.1 万吨,规模位居行业前列;拥有第二代制冷剂 R22、R142b、R141b 产能 1.44、 0.42、3.56 万吨,其中配额分别为 1.18、0.25、2.80 万吨,占全国总配额的 5.25%、18.23%、55.05%; 拥有第三代制冷剂 R32、R134a、R125、R143a 产能分别为 4、6.5、5.2、1 万吨,总产能产量位居全国第二。公司还有多种混配制冷剂 R410A、R404A、R407C、R507 等,产品系列丰富。此外,公司积极 推进福建东莹 6000 吨六氟磷酸锂及 100 吨高纯五氟化磷项目、无水氢氟酸扩建项目、盛美锂电第一期 500 吨 LiFSI 项目以及浙江三美的 5000 吨 FEP 和 5000 吨 PVDF 项目,同时开发电子级氢氟酸等高纯 含氟化学品,培育新的利润增长点。

3.永和股份

公司已形成从萤石矿、氢氟酸、氟碳化学品到含氟高分子材料的完整产业链,目前拥有内蒙古、浙江金 华、衢州以及未来的福建邵武四大生产基地,拥有萤石矿采矿权 2 个,探矿权 3 个,萤石精粉产能 8 万 吨,无水氢氟酸产能 13.5 万吨,氟碳化学品单质产能 15 万吨,含氟高分子材料及单体年产能 1.28 万吨, 同时拥有混配、分装 6.72 万吨单质制冷剂、混合制冷剂的生产能力,是我国氟化工行业中产业链最完 整的企业之一。

4.金石资源

公司是国内萤石龙头,拥有多座大型单一萤石矿,2021 年全年各类萤石产量约为 47.23 万吨,国内第一。 2022 年公司规划生产各类萤石产品约 45-50 万吨,同时公司积极推进包钢金石半生萤石综合利用项目, 预计到 2022 年底,包钢金石选矿项目将形成 60 万-80 万吨/年萤石精粉生产规模。氢氟酸方面,公司 一期 12 万吨氢氟酸产线预计将于 2023 年底前建成,二期三期全面达产后预计将形成 30 万吨氢氟酸的 总产。江山金石新材料 2.5 万吨的含氟锂电材料项目顺利开工,一期 6000 吨六氟磷酸锂正在建设中。

5.东岳集团

公司是亚洲氟硅行业龙头企业,产品涵盖制冷剂、氟橡胶、有机硅等。目前公司拥有 R22 产能 22 万吨, 国内第一,其中配额 6.62 万吨,R142b 产能 3.3 万吨,其中配额 2.79 万吨。同时公司拥有 6 万吨 R32、 6 万吨 R125、2 万吨 R134a、3 万吨 R152a 等三代制冷剂产能。含氟聚合物方面,公司也处于国内领先 地位,目前拥有 5.5 万吨 PTFE、1 万吨 HFP、1 万吨 FEP、3000 吨 FKM、1.2 万吨 PVDF 产能,同时 规划至 2025 年将 PVDF 产能扩张至 5.5 万吨。

6.联创股份

此前主要业务包含数字营销和化工新材料两大板块。由于数字营销业务因数年间发展远不及预期,公司 于 2019 年做出了战略调整,此后公司专注于化工新材料、新型环保材料的研发、生产及销售。随着业 务结构向化工行业转移,公司业绩已见好转,亏损规模逐年缩小,2021 年已实现扭亏为盈,2021 年营 业收入 18.35 亿元,同比增长 5.56%;归属于上市公司股东的净利润 2.88 亿元,同比增长 429.27%。 公司计划重点发展含氟新型聚合物等精细化工品,现有多项在建项目正在稳步推进。公司于战略转型首 年收购的子公司华安新材现有 R142b 设计产能 2 万吨/年、生产配额 3650 吨/年,位居全国首位,其于 原材料优势,公司布局了 8000 吨/年 PVDF 产能,现已有 3000 吨产能,二期生产线产能 5000 吨/年 已具备试生产条件。联创股份控股子公司内蒙古联和氟碳新材料有限公司拟在内蒙古乌海高新技术产业 开发区低碳产业园投资建设 5 万吨/年 PVDF 及配套产业链项目一期项目,一期项目包括:2.5 万吨/年 PVDF 及配套 4.5 万吨/年 R142b。

7.中欣氟材

中欣氟材成立于 2000 年,自成立以来一直专注于医药、农药含氟中间体,形成了氟氯苯乙酮、哌嗪、 2,3,4,5 四氟苯和 2,3,5,6 四氟苯四大系列产品。公司向上延伸产业链,2019 年收购高宝科技及其子公司 长兴萤石,2021 年定增建设高宝科技氟精细化学品扩建项目(氟苯、4-氟苯甲酰氯、氟化钾等产品所需 原料),逐步成为颇具特色的氟精细化工全产业链布局企业。随着高宝科技外部影响因素逐渐消除、硫 酸和氢氟酸扩产以及公司新材料业务放量,公司业绩已重回增长轨道,2021 年营业收入 15.26 亿元,同 比增长 48%;归属于上市公司股东的净利润 1.74 亿元,同比增长 47%。高宝科技无水氢氟酸成本优势 明显,在建年产 3 万吨无水氢氟酸,同时已规划建设 3 万吨光伏级氢氟酸,提升产品附加值。

8.东阳光

东阳光主要从事新能源的电子新材料、合金材料、化工三大业务,其中化工板块包括氯碱化工产品、新 型制环保冷剂、氟聚合物等。氯碱产品中,高纯盐酸和烧碱用于公司电极箔腐蚀工序所需的,同时生产液氯、双氧水及甲烷氯化物。此外,公司生产的新型环保制冷剂广泛用于新冷冻设备上的初装和维修过 程中的再添加。氟聚合物 PVDF 为东阳光未来重点发力的产品。为配合电极箔产业链发展,东阳光逐步发展出氯碱化工-甲烷氯化物-氟化工-氟树脂的氯氟循环经济产业链。2021 年 3 月,东阳光与璞泰来签订了合作协议,将共同推进东阳光氟树脂的业务发展和产业规划。目前东阳光氟树脂已具备年产 0.5 万吨 PVDF 产能,拟在乳源新建 2 万吨/年 PVDF 与 4.5 万吨/年 R142b 项目。项目总投资金额约 14 亿元,项目分两期实施建设,预计于2024 年底前建成投产。