分众期中成绩

分众传媒2023年半年报成绩如下:

上半年实现营业收入 55.17 亿元,同比增长13.69%;归属于上市公司股东的净利润 22.31 亿元,同比增长 59.00%;实现扣非净利19.72亿,同比增长82.62%;实现经营现金流金额34.3亿,同比增长28%。

亮眼业绩中的隐忧:

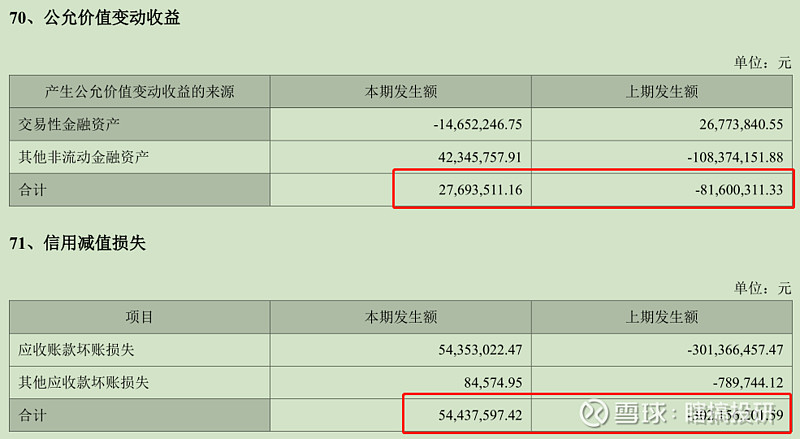

归母净利的大幅增长里,公允价值波动及信用减值减少贡献较大。

『已签订合同、但尚未履行或尚未履行完毕的履约义务所对应的收入金额』仅为16.46亿元。

利润增长结果里,成本管控因素占比较大。

公允价值及信用减值对利润贡献大

去年上半年这两项合计造成3.83亿的亏损,今年上半年合计带来0.82亿的盈利,合计导致同比增加税前利润4.65亿。

今年上半年税前利润比去年同期高出9.68亿,其中有4.65/9.68 ≈ 48.04%是公允价值及信用减值带来的增量,接近一半。

尚未履行完义务收入

目前分众待履约合同金额为16.46亿。其中16.27亿大概率在下半年转化为收入。这个待履约合同金额在去年同期是14.22亿,要知道到2022上半年大家几乎都宅在家“闭关修炼”,而今年的增长率居然连20%都不到,这个数据在2020.6和2021.6分别为31.81亿、25.5亿,说明大型广告主对广告的签约和投放,依然持谨慎态度,一方面确实企业收入端承压导致支出端预算不够,另一方面也想再等等看。

成本管控对利润增加贡献较大

今年上半年营收同比增长13.69%,媒体点位同比增长5%的情况下,营业成本反而是从去年同期19.91亿降至19.89亿。

一般情况营业成本的增幅基本和营业成本增幅是同步,如果在加上固定资产(媒体点位)的增加,大概率营业成本的增幅会超过营业收入的增幅,但是实际情况确是营业成本同比反而微微降低了。

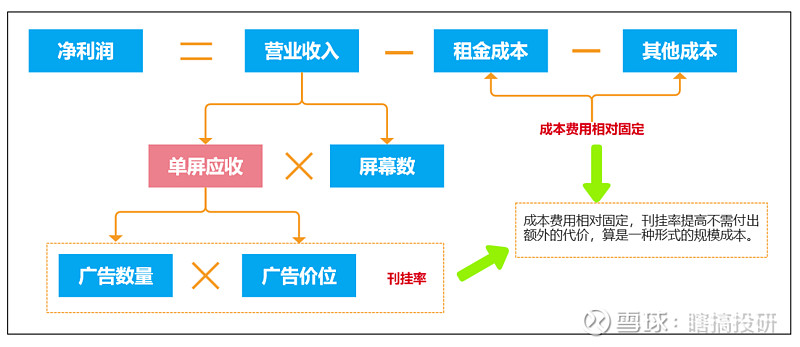

从上面这张分众利润来源图可以看出,分众的媒体点铺设成本一般是固定(租金、设备费等),在一次性投入后,之后长达几年的使用期内除了维护费用和租金的投入,不会有其他费用产生。这也就意味着一块屏幕上多一则广告产生的收入,几乎全部贡献为纯毛利,广告收入的边际成本几乎为零,播放广告数量越多(刊挂率越高),利润率就会越高。

也就是说,分众的经营模式是在成本基本固定的情况下,在某段营业区间内,利润增幅会远大于营业收入的增幅。

但从另一个角度看,似乎成本控制的努力已经到极限了,原因是:从2019年至今半年报营业成本分别是33亿、22.7亿、25亿、19.91亿、19.89亿,明显感觉无法继续降低营业成本了。

核心资产布局

我理解的分众传媒核心资产有两个,一个是以大量媒体点位组成的传播媒介;另一个是以江南春为核心的品牌定位及创意。这里主要说说可以量化的媒体点位的情况。

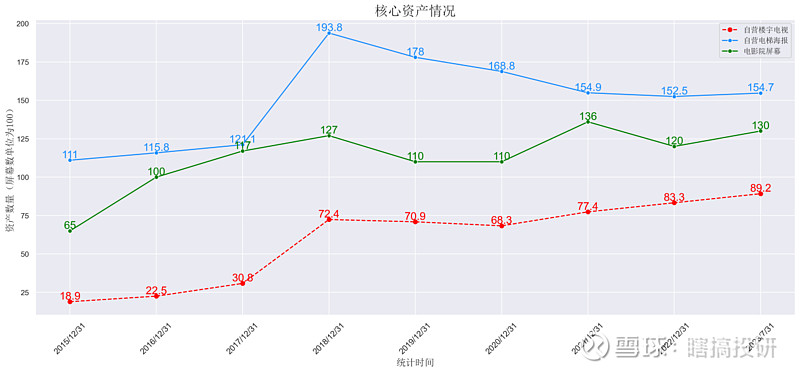

今年上半年,分众的媒体点位又开始扩张了,扩张的主要是一线和二线城市的自营电视媒体点位,相比年初增加了约9.0%,合计增加5.9万点位。同时,一二线海报增幅仅1.3%,数量增加约1.7万个。

从2015到今年,自营电梯海报的数量起起伏伏,而自营楼宇电视除了“某些特殊时期”基本都是扩张态势。从媒体点位增长来看,今年上半年影院屏幕和电梯海报有小幅增长,只是比去年多那么一点点。

从这个数据来看,很难说深耕广告行业的江南春看好短期的经济增长。我的观点是:自营楼宇电视点位的增长更像企业的例行增长,而电影屏幕和电梯海报点位数量基本和2022年持平,谈不上真正意义上的增长。综合来看,核心资产的情况既没有变得更好也没有变得更差,企业只是在正常的发展路径上运行。

从分众看经济

首先是看2023.7同比变化情况,半年报显示日用日用消费品、娱乐休闲、交通类广告增长比较好,同比增幅基本都在30%左右。

特别需要注意的是日用消费品广告的增长幅度,在原本基数(49.05%)比较大的情况下,仍然有32.54%的增幅,这说明这个行业比较景气,企业有更多的钱来做推广。

日用消费品对于大多数人来说是真正的刚需,涉及吃喝拉撒的方方面面,比如每天都离不开的柴米油盐、日常清洁的洗漱用品等。那么在多想一二,什么情况下必须品会变得这样突出呢?瞎瞎只能说到这里了。

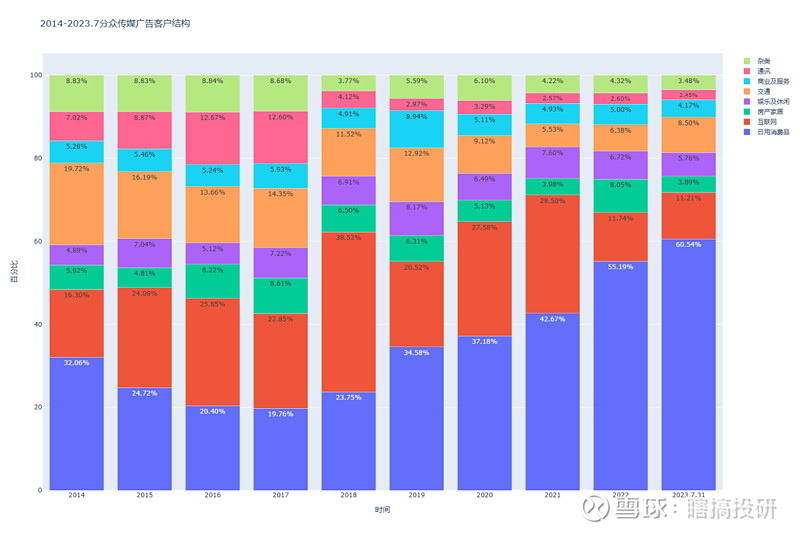

半年报的数据还不够直观,下面是瞎瞎整理的分众传媒2014至今的广告客户结构图:

从图中,我们可以很明显看到10年间,日用消费品类的广告在分众传媒客户中的占比情况,除了2015“去库存”那几年,其他年份的占比都在逐年增加,直到今年上半年占比为60.54%。

这张图可以说是本文的亮点之一,但是瞎瞎也不便展开说,有兴趣的朋友可以自行研究。比如可以看看互联网的情况、房产家居和政策的对应情况等。

AIGC送水人

说正事儿前,先讲故事,故事是这样的:

在19世纪中叶,加利福尼亚州旧金山爆发了淘金热潮。在这个时期,有一个年轻人采取了与众不同的道路,他并未亲自参与淘金,而是决定为淘金者制作耐用的牛仔裤,以帮助他们更好地从事淘金工作。随着时间的推移,这个年轻人的创意获得了巨大的回报。最终,他的事业有成,创立了"Levi Strauss & Co"品牌,为他带了巨额的财富。

在AIGC的“淘金”浪潮中,参与淘金可能会获得巨额财富,但是为“淘金者”提供服务(“送水”),一定会获得不错的回报。分众天然就是AIGC的“送水人”之一。

先说AI产品

国内部分模型:

百度文心一言:网页链接

字节豆包:网页链接

ChatExcel:网页链接

ChatLaw:网页链接

分众主要涉及的国内广告业务,所以这里列举了一小部分大家熟悉的AI产品,除此之外,还有大量的垂直类AI应用。虽然这些仅仅提供在线服务的AI产品不一定需要广告宣传,但是我想说的是,AI这个冰山之下的大量垂直应用想要广为人知,广而告之是必不可少的,这是分众的大机会。

以讯飞的学习机为例,科大讯飞的 AI学习机在 2022 年发布后也加大广告预算投放,集中火力霸屏分众的各个媒体点位,抓住开学季的时间窗口,助力销量和品牌保持高增速。科大讯飞的 AI学习机在 2022 在618 大促中获得了京东、天猫、抖音等各电商平台品类冠军。随着搭载星火大模型的T20 Pro在2023年2月发布后,科大讯飞继续加大营销投入刺激销量上升,在2023 年6月1日到8日期间,讯飞的 AI 学习机系列激活量同比增长 214%。

总之,AI“淘金热”中各个企业各显神通,激烈竞争以及想要达到品效协调的“战略”都会为分众贡献新一轮业绩增量。

在说“送水”

就像前几年的房地产一样,疏通关系、拿地、盖楼等一通操作后,怎么会舍不得花点“小钱”盖个漂亮的售楼部呢?怎么会舍不得花点“小钱”宣传自己呢?

对于AI产品来说,研究、开发那是真烧钱啊,不加引号的那种烧钱,或许比真的用打火机烧钱更快。AI产品搞出来后,用广告去营销,在用户心智中建立品牌一定各个大厂必须做的“战略”,箭在弦上不得不发。

总之,新一轮的AI技术周期将改变众多行业原有的广告预算,分众将迎来新一轮的业务周期。这是我认为分众乐观的基础,而不是所谓“媒体点位的扩张”。

综上所述,我个人认为对分众的估值应该是中规中矩,既不乐观也不悲观,对分众的估值我将在分众系列文章写完之后给出。