$乐普医疗(SZ300003)$

从类别来看,深交所的函件主要包括三种,分别为:1、监管函;2、关注函;3、问询函。分别表达的意识为:你犯事了;你不对劲;你怎么回事。说的正式一点就是:

1、 监管函。意味着上市公司违反了相关法律法规(主要包括《证券法》、《公司法》、《股票上市规则》、《上市公司信息披露管理办法》等)

2、 问询函和关注函均属于问询函件的范畴,表明交易所对公司披露的重大信息或在审核上市公司提交的相关文件的过程中发现的问题表示关注,希望上市公司就相关问题作出答复。——好歹收过保护费的,好歹要意思意思一下嘛。虽然近几年的造假事件也没提前发现。

我从字面理解一下,【问询函】啥意思,就是说我们发现有些地方不明白,有疑惑,大兄弟,你出来溜溜,这是咋回事。就像学校有“三好”学生,也有调皮捣蛋的学生一样,但是也存在“三好”学生和调皮捣蛋学生成绩差不多的情况,只是调皮捣蛋的学生不好管理,一不留意就走偏了。【关注函】啥意识,学校老师觉得小明不好管理,整天形迹可疑,把小明的家长叫来交流一下,以后老师和家长重点关注小明,甚至上学途中,家长都要偷偷跟踪,看看小明整天在干啥。

总之,关注函和问询函都代表公司不完美,如果你介意,可以直接去找“三好”学习,这个市场一定会有三好学生的。

讲完这个,我们再来梳理一下问询函的内容吧,问询函共10页,主要涉及以下7个方面的问题,问询函地址如下:

网页链接

1、 关于货币资金及有息负债问题

2、 关于所有权或使用权受限资产

3、 关于带量采购及商誉减值

4、 关于存货及应收款项

5、 关于业务和产品类型划分

6、 长期股权投资资产

7、 关于资金往来

我们一个个来看。

货币资金及有息负问题

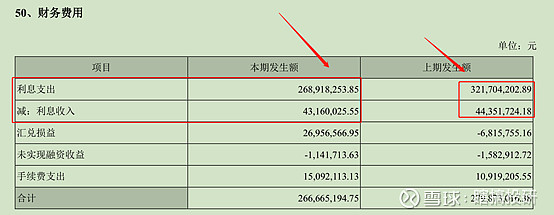

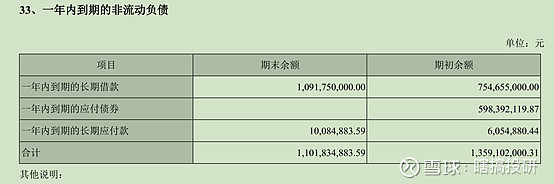

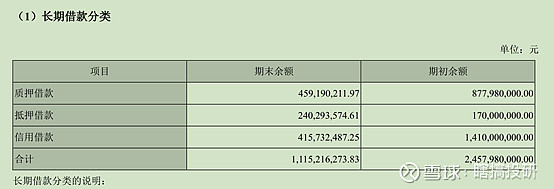

交易所质疑点:报告期末,你公司货币资金期末余额 24.34 亿元,短期借款期末余额 19.02 亿元,应付债券期末余额 12.19 亿元,一年内到期的长期借款期末余额 10.92 亿元,长期借款期末余额 11.15 亿元。你公司报告期内利息收入 4,316.00 万元,利息支出 2.69 亿元。

主要要点:

1、 货币资金24.34亿元

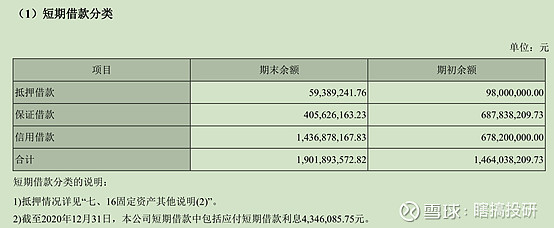

2、 短期借款19.02亿元 。信用借款增加了,为啥呢?本公司短期借款中包括应付短期借款利息4,346,085.75元。

3、 应付债券12.19亿元

4、 一年内到期的长期借款期末余额 10.92亿元

5、 长期借款期末余额11.15 亿元

大约算了一下借钱53.28亿,利息支出2.69亿,利率大概为年5%,如果无风险收益的利率为4%,这稍微高于无风险收益利率,说明企业借钱没有占到便宜,不过总体不算贵。期末资金24.34亿,产生利息0.4亿,借给别人钱利率约为1.6%,看起就很难看了。那存在这种情况的原因是什么呢?

坐等公司回复,看看公司能不能自证清白。

所有权或使用权受限资产

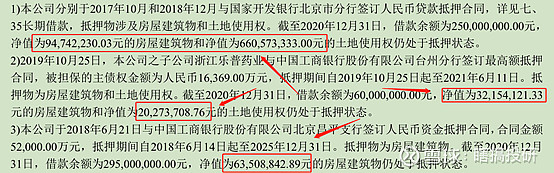

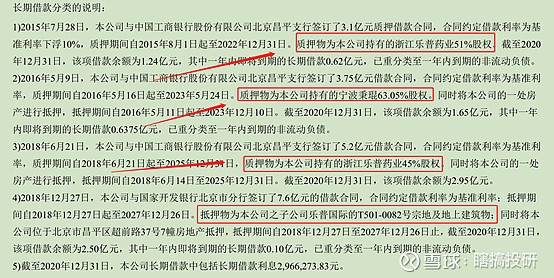

深交所观点:报告期末,你公司所有权或使用权受到限制的资产期末账面价值合计 31.89 亿元,占净资产的 32.30%,主要为长期股权投资 22.44 亿元、货币资金 3,972.97 万元、固定资产 1.90 亿元、无形资产 6.81 亿元、应收款项融资 2,095.85 万元、投资性房地产 1,283.96 万元,其中,所有权受限的原因主要为并购贷款对应你公司持有的浙江乐普药业 96%股权及宁波秉琨 63.05%股权质押、基建项目长期贷款抵押物、抵押借款、融资等。

31.89亿占净资产的 32.30%,则算出来的净资产为98.73亿。公司2020年报【所有者权益】为105亿。

根据深交所第三点疑问算出来的净资产29.34/28.08% ≈ 105亿。哇,交易所大哥,能严禁点吗?同一份【问询函】数据标准还不一样,醉了。我这里按少的算(98.73亿),期末借款为53.28亿,占净资产的约54%,如果把公司看成一个自然人,它用1的资金撬动了1.5的资金,看起还好,比较正常。

固定资产的其他说明:

加总了一下抵押金额约为8.7亿,【所有权或使用权受限资产】总共31.9亿,减去【长期股权投资】资产22.4亿,约为9.5亿,大致和固定资产的抵押的情况相等,多出的0.7亿为其他资产,我们这里可以忽略,无伤大雅。

【长期股权投资】贷款部分,我们可以从【长期借款分类】里面找到,公司分别在2015.7.28、20.16.5.9、2018.6.21进行了借款质押。浙江乐普药业合计质押96%股权,质押宁波秉琨63.05%股权。

这方面我的理解,问题不大,贷款,银行要抵押、质押,很正常的逻辑。主要是看贷回来的钱怎么花的,有没有愿意超过付出的利息。

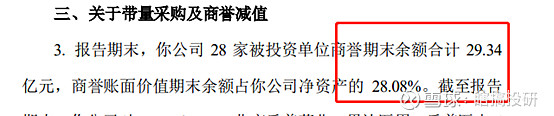

关于带量采购及商誉减值

深交所观点:报告期末,你公司 28 家被投资单位商誉期末余额合计 29.34 亿元,商誉账面价值期末余额占你公司净资产(105亿)的 28.08%。截至报告期末,你公司对

Comed B.V.、北京乐普药业、思达医用、乐普医电 4 家公司计提商誉减值准备期末余额 1.63 亿元。国务院办公厅《关于印发国家组织药品集中采购和使用试点方案的通知》(国办发〔2019〕 2号)、《关于印发治理高值医用耗材改革方案的通知》(国办发〔2019〕 37 号)以法规的形式全面制定了国家药品集中采购和使用试点方案要点以及国家高值医用耗材治理改革方案要点。你公司现有硫酸氢氯 吡格雷片和阿托伐他汀钙片已经进入药品集采目录,你公司现有冠脉 心脏支架等产品将进入高值医用耗材集采试点目录。年报显示,2020 年占你公司收入13.85%的核心心血管介入产品毛利率同比下滑10.33 个百分点,占你公司收入35.72%的药品制剂业务毛利率同比下滑3.30 个百分点。报告期内,占你公司收入

27.60%的子公司乐普药业营业收入同比下降

11.08%,主要系集采中标,价格降低,导致医疗机构营业收入波动;占你公司收入 17.89%的子公司浙江乐普药业营业收入同比下降 8.42%,主要系阿托伐他汀钙片集采销售单价下降,销售额减少,你公司未对上述子公司商誉计提任何减值。2020年第四季 4 度你公司净亏损 1.71 亿元。

总结一下要点:

总共商誉约29.3亿,2020计提1.63亿,剩余商誉27.67亿,你就提这点?进一步引用国家集采政策论述,你家集采的药品和心脏支架营收下滑,你不对子公司计提商誉,不合适吧?最后加了一句,2020疫情,你为啥第四季要净亏损1.71亿?

大哥,这像交易所的水平吗?陷于迷惑一分钟。很感性的一个问题,国家集采是要搞死公司吗?如是搞死了公司,极端点,那就是说参与集采的公司要死掉,这些公司死掉了谁来干活,羊毛出在羊身上,总的有毛吧。很显然,问题的答案是否定。

那么站在国家的角度,集采的目的是啥呢?一方面想让医疗有个保底,得了病至少可以医治,先可以不考虑治疗过程中的体验感,金属支架就是这样一种产品。另一方面是头部企业画饼,避免重复建设,你们企业要高就多整点高端的,当然整不整的出来,关我屁事。

站在医疗企业的角度来看,短期承压是必然,举个例子,以前卖100块的东西,现在买50块,这咋整。后面一想,回过神来,好像中标也挺不错呀,这不就等于坐等收钱吗?国家集采,我不需要花钱去搞推销了呀,几家大厂把一个完整的大饼给瓜分了,也不需要担心竞争者进入了。对于还有优势产品的企业,那就爽歪歪啊,之前在整体产业链条上的参与者,舒服日子过贯,你让他省吃俭用?你在想啥呢。处于对自身利益的考虑,他肯定会推荐对他最有利的东西,并且在医疗服务中,医生其实是具有非常大的决定权的,因为一般患者也不得,医生说啥就是啥。

具体商誉问题,以后找个机会仔细聊一下,这里只提一下,目前公司有乐普生物、乐普诊断、心泰医疗有IPO计划。

还剩以下四个问题,没时间梳理,本来不想发出来,但是有觉得花了时间有点可惜,那就出来献丑以下吧。

最迟明天就会出官方回复,整个小板凳,看看公司怎么说吧。

存货及应收款项

业务和产品类型划分

业务和产品类型划分

资金往来

顺便提一下,乐普的财务投资还是有点东西。比如君实生物(987.1万股)、刚上市的圣诺医疗(约10.8%的股份,圣诺医疗总股数6000万股) 。