按照经典投资理论,公司的价值就是该公司未来自由现金流的折现。如果要给一个公司估值,那么计算自由现金流就是绕不过去的坎。一段时间内公司产生的自由现金流究竟是多少呢?公司的财务报表里并没有明确地列出此项。因此不要说公司未来自由现金流是多少,就是公司过去自由现金流是多少也没有现成的答案。就这一条已经难倒了众多的价投们。

既然计算公司过去的自由现金流都很难,那计算它有什么用呢?我认为显而易见的用处就是给公司估值,根据过去的自由现金流预测未来的现金流。把公司的过去研究清楚了,才有可能看清未来。当然计算公司未来自由现金流的折现还包含另外的难点,譬如增长率,折现率,存续期的选取等。这些参数的变化会导致未来自由现金流的折现的结果巨大差异。这超出本文讨论的范围,暂不表述。计算公司过去的自由现金流还有一个目的就是鉴别公司生意的好坏,是否赚到了真钱即利润的含金量。我把过去的自由现金流/过去的净利润看作公司利润含金量。用这个比值的高低来鉴别公司是否赚的是真钱,而不被账面的利润所迷惑。从这个计算和思考的过程可以帮助我们看清那些因素有利于股东的真实回报或真利润,而哪些因素是不利的。

好了本文我们就选一个难度较小的“如何计算公司过去的自由现金流”来讨论。我梳理了一下目前我能查到的主流的自由现金流的计算方法:

一, 现净比法

这种方法认为现净比反映了利润的含金量,自由现金流=净利润*利润含金量=净利润*现净比。而现净比就是经营性现金流净额除以净利润,这样自由现金流=净利润*(经营性现金流净额/净利润)= 经营性现金流净额。也就是把经营性现金流净额直接看成了自由现金流。这个方法最大的优点是把净利润中应收账款和存货增量等利润中的泡沫挤掉了。但我后来发现经营性现金流净额中也把本应扣除的营业成本没有扣除造成从股东角度看的真利润即自由现金流的虚高,例如:财务费用,使用权资产折旧(即租金,本人专栏文章《分众传媒连续两年经营现金流暴增解析》对此有详细分析)等。公司投资理财等产生的损益也是自由现金流的一部分,但投资理财的损益不在经营性现金流里。如果只看经营性现金流净额也会扭曲自由现金流。这种方法还有个最大的缺陷是如果公司大量投资固定资产,实际上就一定程度减少了公司的自由现金或者说减少了真利润,但经营性现金流净额中不包含投资支出,故现净比的方法完全不能反映这种情况。

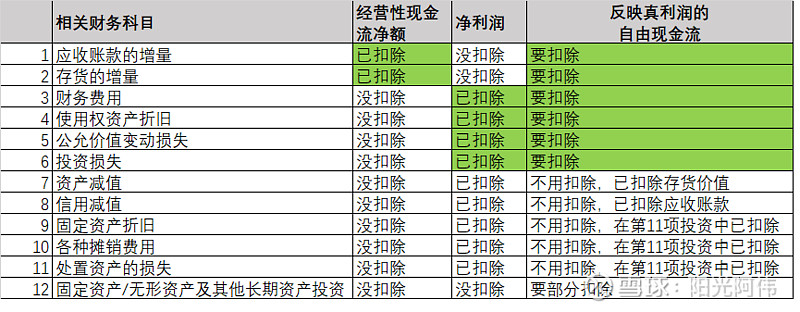

经营性现金流净额本来目的是反映企业经营过程中收付实现制的现金净额,是把净利润中不涉及现金的部分剔除掉。这与以净利润为基础来计算自由现金流(即从股东角度看的真利润)的目的是不完全重合的。我把经营性现金流净额,净利润,和反映真利润的自由现金流对相关财务科目的取舍整理成如下:

上表可见三者间的差别还是比较大的。故而用现净比法,即用经营性现金流净额看作自由现金流的方法还有不足之处。

二, 经营性现金流净额减固定资产,无形资产及其他长期资产投资法

上文提到了用现净比法计算自由现金流有个明显不足就是企业大量投资固定资产,无形资产和其他长期资产,对股东来说这些钱花出去了,口袋里的钱就少了,只能指望这些资产未来能赚回更多的经营性现金流。如果达不到预期的收益,那么这些投资就是损失。所以这种方法就干脆把所有的这类投资都从经营性现金流中减去来模拟自由现金流。但是有人认为这些投资有些是企业想要扩张才投资的,如果不想扩张太快是可以减少投资的从而增加自由现金流;只有部分投资是为了维持当前的利润不得不投的。所以把所有这类投资全部减去,似乎也不太合理。此外在前面现净比法中提到的经营性现金流净额与真利润或者自由现金流本身就有差异更加导致这个方法计算自由现金流的不足。

三, 经营性现金流净额减保全型资本支出法

上文提到了企业的投资分为了扩张而投资的发展型资本支出和为了维持当前利润而投资的保全型资本支出。这种方法计算自由现金流时,将经营性现金流净额仅减去保全型资本支出。这就要求将资本支出拆解成保全型资本支出和发展型资本支出。但很多时候这两种支出没有明显的界限,从财报中不容易区分。即使勉强拆分出来了,与方法二同样面临着经营性现金流净额与真利润或者自由现金流本身就有差异的缺陷。

其实不管是发展型资本还是保全型资本最终都要转化为利润和经营性现金流,只是时间长短的问题。只要给足了考察期,例如10年甚至20年,所有的投资都应该释放成利润。所以从这个角度看,把经营性现金流净额减去所有的投资有其合理性。然而投资支出一般每年都会有,考察的时间再长都不可能让最近的投资都释放成利润。但考察的时间越长,新近的投资占比就越低,影响就越小。

从经营性现金流净额中不管是减去保全型资本支出还是所有的固定资产,无形资产及其他长期资产投资支出,它的起始点经营性现金流净额就与我们想要的自由现金流关注的点就有不同,所以前面三种从经营性现金流净额出发计算自由现金流的方法都有不足之处。

四, 从净利润开始计算自由现金流的方法

以上三种方法都是从经营性现金流开始计算自由现金流的方法,因为有上述的不足之处。科普兰教授提出过一种从净利润开始计算自由现金流的方法:

FCF【自由现金流量】= EBIT【息税前利润】× (1 - Tax【税率】) +Depreciation & Amortization【折旧和摊销】-Changes in Working Capital【营运资本变动】- Capital expenditure【资本支出】

其中息税前利润是指企业的税后净营业利润(即将公司不包括利息收支的营业利润扣除实付所得税税金之后的数额)。其中折旧和摊销,能在财报中直接找到,如果把资本支出只理解为固定资产,无形资产及其他长期资产投资,那么也可以在财报中直接找到,但其他几个变量都需要自己动手经过复杂的计算。科普兰教授也是倾向于减去所有的资本支出项,这也需要足够长的考察期让投出的资本尽量把利润释放干净,才能减少短期资本支出的波动。总体而言该方法过于复杂,真实计算有难度。

五, 从分红开始计算自由现金流的方法

二马由之老师在《噪声与洞见》里曾讲的“自由现金流是站在股东的角度判断企业是否赚到钱的唯一标准”,我完全认同。既然是完全站在上市公司股东的角度看,计算自由现金流从经营性现金流净额出发还是不够直接,因为经营性现金流净额并不是股东能动用的钱。我觉得计算自由现金流应该从股东直接得到的分红开始算起,然后再看看存留在公司的利润都产生了什么。从资产负债表里找出类现金资产,对股东来说存留在公司账上的类现金资产也可认为是自由现金流。再看资产负债表里是否有股权投资,债权投资。股、债权投资波动性,确定性都没有类现金资产好,故而计算自由现金流时,为保守起见股权投资账面价值要打7折,债权投资打9折。至于其他的资产如:固定资产,应收账款,存货等,对股东来说都不能作为自由现金流,为保守起见计算自由现金流时这些资产都不考虑了。这样总结前面几项,从资产端看,对股东真正有价值的可认为是自由现金流的有:分红+类现金资产+股权投资*0.7+债权投资*0.9。说完资产端,再来看看负债端,我们只关注有息负债而忽略经营性占款的无息负债。有息负债要从前述的自由现金流中减去。看完了资产负债表,我们还要考虑股东除了得到分红,还可能有新投入如增发时的融资。如果股东得到10亿分红,又通过增发投入了3亿,那么对股东来说实际的分红就只有7亿了。所以股东的再投入必须从上述的自由现金流里减去。以上说的股东是归属于母公司的股东,如是上市公司就是上市公司的股东。但除了归母股东投入,还可能有少数股东的投入,体现在资产负债表中就是少数股东权益变多了。在资产负债表中的类现金,股权,债权等资产,也有属于少数股东的一部分。所以上述的自由现金流里还要减去少数股东权益的增量。最后我们终于得到了我们要的自由现金流的计算方法:

(归母)自由现金流 = 期间分红 + 期间类现金增量 - 期间有息负债增量 +期间股权增量打7折 + 期间债券增量打9折 - 期间归母股东投入 - 期间少数股东权益增量

这个计算自由现金流的方法完全从股东角度看直接回报:分红减投入,存留在公司的类现金,股债权而忽略了其他与经营相关的财务科目,相对简单直接,易于计算,也与股东初始看待真利润的目的接近。同样这个方法也有不足的地方: 没有包括存货,应收账款,预付款,固定资产,无形资产及其他长期资产投资等。这里可能对那些正在大规模扩张投资,增加库存的公司计算自由现金流就会偏低。但如果给了足够长的考察期如10年,公司还没有将这些投资转化为利润最终变成分红或者存留现金或股债权,那么这些投资很可能就打水漂了,为了保守起见,干脆计算自由现金流时不考虑这些资产。故这个算式即使有这方面的不足,把考察的时间拉长可以在一定程度上弥补这个不足。这个计算自由现金流的方法还有个不足就是不适用于银行和保险类公司,因为这类公司资产中有大量的贷款,债权不能简单地打9折作为自由现金流,否则计算出来的自由现金流极低甚至为负。

注:分红,归母股东的投入 在合并股东权益变动表(有些上市公司称为合并所有者权益变动表)找到该数据。如有永续债则看作有息负债,优先股看作普通股;其他各项在资产负债表中可找到相关数据。

对比方法5与方法1~4还有三个较大的区别:

1. 少数股东对自由现金流的影响。

自由现金流就像净利润,经营性现金流一样由于合并报表的原因包含归母股东部分和少数股东部分。而公司的价值就是该公司未来自由现金流的折现,这里说的自由现金流指的是归属母公司的自由现金流不应包含少数股东部分。方法1~4从经营性现金流或净利润出发计算的自由现金流都包含少数股东部分。以陕西煤业2022年报为例,净利润531亿,而归母净利润只有351亿;经营性现金流净额561亿,但没有披露归母经营性现金流净额是多少。如果直接利用方法1~4不扣除少数股东部分计算出来的自由现金流将无疑夸大了被评估公司的价值。方法5是从归母分红出发计算并在资产中扣除了少数股东权益更接近归属母公司的自由现金流。

2. 投资收益对自由现金流的影响。

经营性现金流不包含投资收益,但投资收益也实实在在地产生了自由现金或真利润。故从经营性现金流出发计算自由现金的方法1,2,3都忽略了投资收益的影响。因为净利润包含投资收益,而分红和公司的资产则包含投资收益,故方法4和5包含了投资收益的影响。

3. 股东再投入对自由现金流的影响

这里的股东是指归属母公司的股东。股东再投入包括定向增发,并购换股,期权和股份奖励。方法1,2,3和4 都没有考虑股东再投入对自由现金流的影响,而方法5计算的自由现金流里扣除了股东的再投入。一个直观的感觉如果股东得到10亿分红,又通过增发投入了3亿,那么对股东来说实际的分红就只有7亿了,明显地增发后对股东来说可支配利润或者说自由现金流是没有10亿的。如果增发的新股全部都是老股东认购了,那么把实际的分红减认购新股交的费用就是净分红,这个容易理解。但增发的新股不是原老股东认购的,似乎就不那么容易理解。举个例子,如果股东A在第N年买入某公司,该公司在N+1年引入外部股东增发一倍股份后,第N+2年净利润和经营性现金流净额都增长一倍,看似公司的价值增长了一倍,但对老股东A来说公司价值并没有增长,因为新增长的部分都归了新股东。新增发的股票会摊薄老股东在公司未来利润中的占比,也摊薄了每股收益。对期权和股份奖励产生的新股或者薪酬费用计入股东权益也可视同普通增发。不管增发给老股东还新股东都用分红减去再投入来模拟近似抵消增发新股的影响。对增发后的新股东就不用考虑增发再投入的影响了。故这里自由现金流的计算方法是站在考察期一开始就持股的老股东视角看的。

以上5种计算自由现金流的方法中,方法2是最常见和接受度较高的方法。下面我们通过几个案例分析来用方法2和5分别计算一下归母自由现金流和利润含金量(归母自由现金流/归母净利润),并分析这两种方法计算结果产生差别的主要原因。

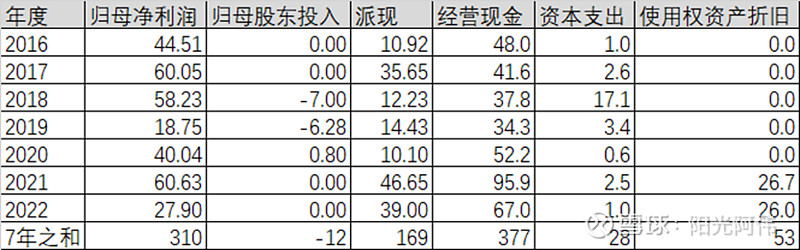

案例分析1:分众传媒过去7年(2016-2022,分众2015年借壳上市,从2016年才开始有完整的年度财报,2021开始执行新的会计准则引入“使用权资产折旧”科目,具体参见我专栏第一篇文章)的自由现金流和利润含金量。来看看使用权资产折旧对自由现金流计算的影响。注:在下面计算案例分析中“资本支出”是指:购建固定资产,无形资产和其他长期资产支付的现金;“经营现金”是指:经营活动产生的现金流量净额,下同省略不注。

先看经营数据(亿元):

期末与期初资产负债表中新增资产和负债(亿元):

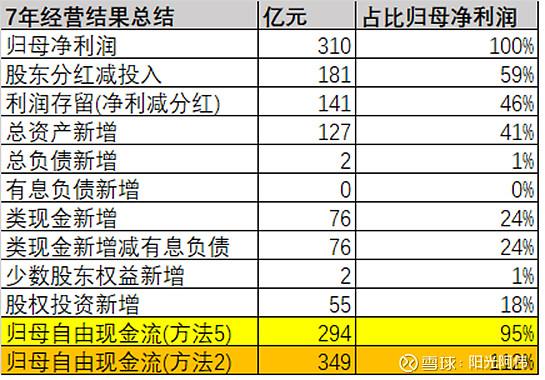

按方法5计算的(归母)自由现金流7年之和是294亿,利润含金量95%;而方法2计算结果有349亿,利润含金量112%。

二者的差异主要是方法2计算中的经营性现金流净额里没有包括本是营业成本的使用权资产折旧53亿。若扣除这一影响,那么调整后方法2计算的自由现金流就是349-53=296亿,基本与方法5一致了。

案例分析2:我们再尝试用方法2和5来分别计算一下山西煤业过去10年(2013-2022)年的自由现金流和利润含金量。来看看少数股东投入对自由现金流计算的影响。

期末与期初资产负债表中新增资产和负债(亿元):

按方法5计算的(归母)自由现金流10年之和是829亿,利润含金量76%;而方法2计算结果有1443亿,利润含金量133%。

二者为何差别这么大?主要就是因为陕西煤业少数股东在净利润中的占比较大575/1661=35%,如果经营性现金流净额中少数股东也按这占比,那么调整后方法2计算的(归母)自由现金流10年之和就是1443*(1-35%)=938亿。这样与方法5计算结果差别就没有那么大了。

案例分析3:我们再尝试用方法2和5来分别计算一下万科过去10年(2014-2023)年的自由现金流和利润含金量。来看看投资对自由现金流计算的影响。万科对很多房地产项目的开发因不是该项目的大股东而采用投资方式体现在财务报表上。这就会造成公司的利润或自由现金流受投资的结果影响很大。

期末与期初资产负债表中新增资产和负债(亿元):

按方法5计算的(归母)自由现金流10年之和是-844亿(即只有净负债无自由现金),利润含金量-33%;而方法2计算结果却有2645亿,利润含金量104%。

方法2计算的结果显示万科赚的自由现金很多,利润含金量非常高。这显然不符合目前万科严重缺钱的客观现实,与方法5计算的结果也天差地别。主要就是方法2没有将万科的投资结果涵盖在内,另外少数股东在利润中占比很高,也没有涵盖在内。如果把这两个因素都考虑进去,将方法5计算的结果修正如下:归母自由现金流(方法2修正)=(2645+(584-2535))*(2544/3707)=476亿。这样就与方法5计算的结果接近一些,但两个计算方法出发点不一样,所以计算的结果不会完全相等。

以上3个案例分析分别选取的企业在使用权资产折旧,少数股东投入和投资对经营性现金流和净利润的影响比较大,故而对自由现金流的影响也比较大。如果用方法1~4都会忽略这些影响,而方法5是从期间分红和期末可变现资产的角度计算自由现金流的,自然就包含了这些影响因素。

把自己关于投资学习的思考过程用文字记录下来,才能更好的理清思路。如果该过程还能帮助需要的人,我也会很开心。限于本人的知识水平,文章可能存在偏见和不足,欢迎球友们提出宝贵意见!