今天分析双汇发展。

双汇段永平先生曾经点评过,提到了双汇的负债比较多。这篇文字会侧重分析他的负债,存货。普通的资料请看前两年的财报分析

下面是公司概要

公司业务涉及肉类产业链的各个环节,覆盖饲料业、养殖业、屠宰业、肉制品加工业、 外贸业、调味品业、包装业、商业等,形成了主业突出、行业配套、上下游完善,具有明 显协同优势的产业集群,打造了中国肉类行业知名品牌——双汇。本集团主要业务为屠宰及肉类加工,主要产品为生鲜产品及包装肉制品,本集团在全 国 18 个省(市)建有 30 多个现代化肉类加工基地和配套产业,拥有年加工肉制品 200 多 万吨、单班年屠宰生猪 2,500 多万头的生产产能。本集团产品以自产为主,同时为适应肉 制品结构调整、新品开发推广的发展需要,对部分新产品采用委托加工的方式进行生产。 本集团的生鲜产品和包装肉制品均采用“以销定产”为主的模式进行生产。生鲜产品根 据市场客户订单预报量确定生猪需求量,采购部门按生猪需求量组织采购

行业概况

当前我国生猪屠宰行业集中度不高,根据公开数据显示,2016 年以来全国规模以上生 猪定点屠宰企业屠宰量占全国生猪出栏量的比例稳定在 30%以上的水平,呈现波动上升 趋势,2023 年占比 47.3%、同比大幅提升,是近年来的最高水平,可以看出生猪屠宰行业 的集中度在不断提升。

四、主营业务分析

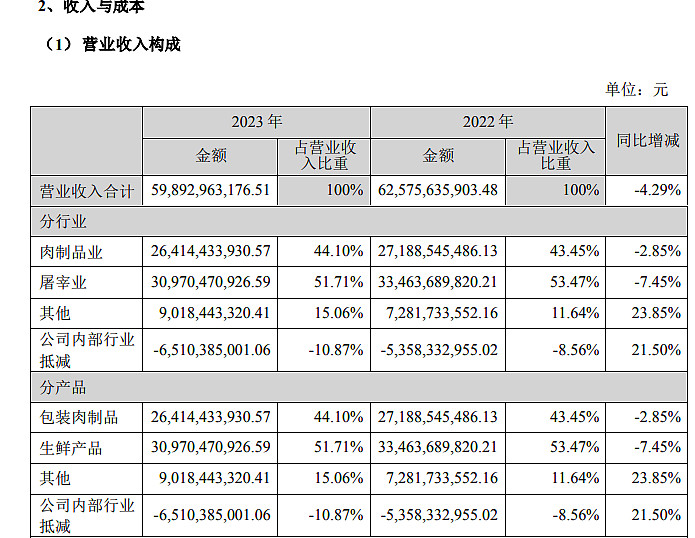

公司全 年产销规模持续增长,收入利润有所下降,公司肉类产品总外销量 323 万吨,同比上升 2.41%;受包装肉制品销量下降 及猪肉、鸡肉价格偏低等因素影响,本期实现营业总收入 601 亿元、同比下降 4.2%,本期 实现归属于上市公司股东的净利润 50.5 亿元、同比下降 10.11%。

营业收入可以看出,屠宰业占比51%,肉制品44%。通俗的说就是杀猪的收入占一半。火腿肠占44%。

从年报看,生鲜猪肉的销量并没有下降,包装肉的销量减少了6万吨。同时双汇在低价期增加了6万吨的冷冻肉存货。存货增加了20亿元左右。

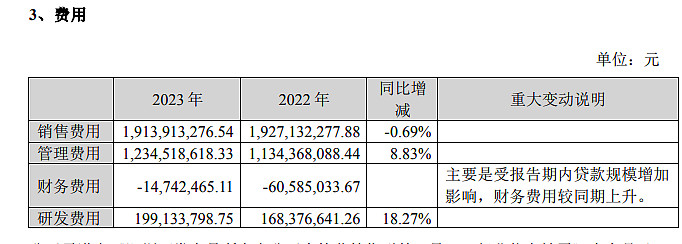

另外一个值得注意的是他的财务费用由6千万增加到1.47亿。

原因是短期负债增加了28亿达到23年底的59.8亿。值得注意的是,他一季度的短期负债又增加了50亿到109亿,讲真,我搞不懂他为什么增加这么多的短期负债。他的解释主要原因是报告期内本集团为补充流动 资金,增加外部筹资并不能让人满意。

看最近几年的报表:

权益乘数、资产周转率、销售净利润率这几个指标的对比,我们可以得出以下结论:

第一,杠杆系数1.73。最近几年增加的比较多。

第二,总资产周转率2.13降到1.64。

第三、净利率,8.49%,毛利率17%,变化不大

第四、综合指标ROE,24.3%。

第五、自由现金流10年中均为正。

第六:有息负债为45%比上一年的22%增加很多。

总之,作为消费股,双汇的稳定性还是很强的,净资产收益率、毛利率、净利率虽然跟肉价有关,但是总体都能作到常年稳定。但是值得注意的是他的杠杆系数增加,短期借款增加,财务费用也增加不少。而且他不能给出明确的原因,令人不安。

对于他的短期借款,有几个猜想,第一是为了分红。根据他的分红方案,分红需要大概是24.6亿。这不能解释他的一季度短期借款增加50亿。

然后他借这么多钱,也没干啥,货币资金是60.7亿,然后结构存款34.7亿元,看不懂这个操作。。。你借这么多钱,花这么多利息,就是为了放在帐上不动?难道是为了在猪肉价格低的时候再增加的存货?

总之,我认为双汇的100%分红的确对小散户是个大的优势,毕竟6%的股息率,而且每年稳定分红, A股市场里这么干的企业真的很少。真的不容易。但是他的大比例分红,会不会影响他的现金流?赚的利润全分了,企业发展需要另外借款,还要付利息,有点得不偿失了。

这两年猪肉价格之低,大家有目共睹,我感觉双汇利润下降是很正常的,就算偶尔分红下降也是可以理解的。死撑着不减少分红,增加借款反倒让我感到了不安。希望在中报的时候能够看到他的借款下降。

------------------------------------------------------------------------------------

声明:本文对企业的财报分析为学习及学术研究之用,不做任何投资建议。由于本人水平所限,文中结论可能是错的。文中观点不意味着对企业任何看空或者看多。利益相关,本人持有双汇股票三年以上。