今天分析一下中国中免,中免属于上证50成分股。他的免税店在北上广和海南岛,地理位置不错,而且手握免税牌照。加上2020年疫情影响,本来要出国买奢侈品的消费都留在了国内,今年业绩大涨。

先看公司业务概要

1 、主要业务及经营模式

2019年,公司所属行业为旅游业,报告期内主要从事免税业务。公司免税业务主要包括烟酒、香化等免税商品的批发、零售等业务。此外,公司还从事以免税业务为核心的商业综合体投资开发业务。公司下属全资子公司中免公司、国旅投资公司分别负责公司的免税业务、旅游目的地商业综合体投资开发业务。

经营模式:中免公司统一向供应商采购免税商品后,通过配送中心向中免系统下属免税店批发各类免税商品,再由中免系统下属免税店销售给出入境或海南离岛旅客。部分距离配送中心地理位置较远的免税店,考虑到运输成本等原因,由供应商直接向这些免税店发货,再由中免系统下属免税店销售给出入境或海南离岛旅客。

报告期内,公司实现营业收入 479.66 亿元,同比增长 2.04%,实现营业利润 71.09 亿元,同比增长 31.00%,实现利润总额 71.60 亿元,同比增长 34.19%,实现归属于上市公司股东的净利润46.29 亿元,同比增长 49.58%,主要原因是一方面受益于国内免税品零售市场规模的持续增长,另一方面公司继续优化巩固现有离境、离岛免税业务,加强公司内部业务整合,持续提升公司管理效益。报告期公司主营业务毛利率为 49.07%,比去年同期提高 7.96 个百分点,主要原因是公司 2019 年 1 月将国旅总社的股权转让给控股股东中国旅游集团,专注于毛利率水平较高的免税品零售。

2019 年,三亚国际免税城全年接待顾客 731 万人次,购物人数 217 万人次,全年实现营业收入 104.65 亿元,同比增长 30.65%,其中免税商品销售收入 101.74 亿元,同比增长 30.93%。

受益于公司经营管理水平的不断提高及商品结构的不断优化、商品种类的不断丰富、购物环境的不断改善,报告期内,上海机场免税店(含浦东国际机场和虹桥机场免税店,2018 年 3 月纳入合并报表)实现营业收入 151.49 亿元,同比增长 44.95%;首都机场免税店(含 T2、T3 航站楼和大兴机场免税店)实现营业收入 85.89 亿元,同比增长 16.25%;香港机场免税店实现营业收入24.02 亿元,同比增长 14.54%;广州机场免税店实现营业收入 19.22 亿元,同比增长 117.46%。

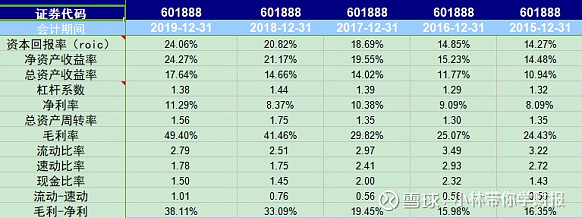

看表:

权益乘数、资产周转率、销售净利润率这几个指标的对比,我们可以得出以下结论:

第一,权益乘数最近10年保持稳定。权益乘数一直在1.38左右晃荡。

第二:资产的使用效率最近几年有所提升。总资产周转率为1.56。

第三:销售净利润率增长比较快,2019年为11.29%。

第四、看他的自由现金流,十年中九年为正,零售业现金流好理所当然。

第五:有息负债率不高,2.6%左右。公司有息负债几乎为零,可以说是非常优质的资产负债表了。

第六:看他的ROE,2015年到2019年是逐年上涨,2019年达到24%。上升势头很稳,说明我国有钱人的消费水平是稳步上升的,呵呵。。