免责声明:本号本人不荐股,新股申购前的估值分析,是基于公司公开或者招股书资料,上市后估值可能有巨大的变化,文章内容属于个人观点,仅供交流和学习之用,观点不可能完全正确,请保持理性和有选择性的参考文章,文中所有内容任何时候都不构成任何投资建议!据此买卖风险自理!

一、公司介绍

(一)公司是一家致力于自动化设备传动与制动系统关键零部件研发、生产与销 售的高新技术企业。公司产品包括精密传动件、电磁制动器和谐波减速机等, 广泛应用于数控机床、机器人、电梯等领域。公司依靠突出的技术研发优势、产品质量优势和快速响应的服务优势,获 得了客户的认可。公司客户主要为下游领域的全球或国内知名企业,如国内工 业自动化龙头企业汇川技术,国内工业机器人头部企业埃斯顿、全球电梯著名 生产商日立电梯、奥的斯电梯和东芝电梯,国际知名传动件企业德国灵飞达、 日本椿本机械、美国芬纳传动等。

(二)公司主要产品情况 1、传动系统和制动系统简介 (1)传动系统 在自动化设备运行中,传动系统的作用是动力的输送,即将原动机的运动 和动力的大小和方向等进行转换并传递给执行系统,以适应执行作业的需要。常见的机械传动件主要包括齿轮、链轮、皮带轮、同步轮、联轴器、锥套、胀 套、减速机等。传动系统产品种类繁多,划分方式多种多样,一般传动件、精 密传动件和谐波减速机,均属于传动系统产品范畴。根据机械设备应用场景对传动精度要求不同,可以将机械传动件分为一般 传动件和精密传动件。一般传动件,如低精度的齿轮、链轮、皮带轮、锥套、 同步轮等,主要应用于农用车、拖拉机、矿山机械、机械加工设备等领域;精 密传动件,如高精度的齿轮、同步轮、胀套、柔性联轴器、精密减速机(RV 减 速机、行星减速机)等,主要应用于数控机床、机器人、自动化生产线等领域。谐波减速机作为传动系统出现的新型、高端产品,以其回差小、运动精度高、 传动比大、体积小、重量轻等优点在机器人产业中得以成熟应用。(2)制动系统 在机械设备运行中,制动系统的作用是控制设备的运行,使运动部件减速、 停止或保持停止状态。制动的方式主要分为电磁、液压、气压和机械等方式, 分别适用于不同的应用场景。其中电磁制动器分为弹簧加压式、永磁式以及电 涡流式三类。相比永磁式的材料昂贵和和电涡流式的制动力矩较小、温度过高 等局限,弹簧加压式通过特殊的制动结构设计,具有明显的成本优势和温度稳 定性,因此弹簧加压式是目前电磁制动器应用的主流形式。

谐波减速机是近年来传动系统中出现的新型、高端产品,具有回差小、运 动精度高、传动比大、体积小、重量轻等特点,广泛应用于机器人领域。公司 自主研制的谐波减速机产品凭借长寿命重载型谐波减速机工艺制造技术和产品 开发测试及应用验证技术,较好解决了谐波减速机存在振动、噪音、重复定位 精度低、一次装配合格率低等一系列行业痛点,目前已在焊接机器人、小六轴 机器人、协作机器人、AGV 以及机床转台等行业得以应用。报告期内,公司研 制的谐波减速机已进入批量生产阶段,取得了达闼机器人股份有限公司、敬科 (深圳)机器人科技有限公司、芜湖藦卡机器人科技有限公司等国内机器人知 名厂商的认可。

(三)公司的主营业务收入构成情况如下:

(四)产能利用率情况:

二、行业和竞争

(一)公司的传动与制动产品主要应用于自动化设备,是保证设备安全、精准、 高效运行的关键零部件之一。所有需要将电机的动力传输至工作机器以及控制 工作机器运行状态和速度的自动化设备都需要使用传动和制动产品。随着工业自动化技术的不断成熟,生产装置、控制装置、反馈装置和辅助 装置等工业自动化设备在机床、风电、纺织、包装、塑料、建筑、采矿、交通 运输和医疗等行业的应用规模不断扩大,工业自动化市场得到了长足的发展。数据显示,2023 年全球工业自动化市场规模达到 4,807.3 亿美元。未来随着全球 工业 4.0 时代的持续推进,各应用领域对工业自动化设备的需求将进一步增加, 预计到 2025 年全球工业自动化市场规模到将达 5,436.60 亿美元。

我国工业自动化行业起步较晚,但发展势头强劲。虽然我国工业自动化在 关键的核心技术方面与外资品牌有显著差距,但是近年来国家陆续推出了鼓励 先进制造业的政策,为工业自动化行业的发展提供了有力的政策支持,中国工 业自动化行业发展取得明显进步,国产替代进程加速。数据显示,2023 年中国 工业自动化市场规模达 3,115 亿元,预计 2024 年行业市场规模将增长至 3,531 亿 元。

随着近年来全球制造业向中国转移,传动与制动领域的中国企业获取了先 进技术和制造经验,整体行业发展较快,但由于我国核心技术和高端产品对外 依存度依然较高,国内企业仍与发达国家的竞争对手存在较大的差距。国内企 业主要集中在传统设备领域,如工程机械、重型装备、轨交装备、电动工具等, 产品以中低端基础产品为主,而工业机器人、高端数控机床、半导体设备等自 动化设备领域依然被国外企业占据较大的市场份额,轴承、高铁齿轮箱、机器 人减速机等高端产品主要依赖进口。外资企业产品价格昂贵,售后维修保养费 用高昂,服务响应不及时等都直接制约了我国装备制造业工业化、自动化进程。随着我国企业技术研发实力的不断增强,产品性能不断提升,越来越多的优质 企业将有可能参与到高端产品市场竞争,进口替代潜力巨大。

(二)目前,全球传动件生产企业主要分布在美国、德国、意大利、日本以及中 国大陆。从行业竞争格局来看,国外优势企业凭借几十年的技术积累,拥有强 大的研发能力,产品性能优异,品牌优势及营销网络优势明显,市场占有率较 高。从市场化程度来看,中高端传动件产品市场由于技术水平要求高、资金密 集度高、专用性强,具有较高的市场进入壁垒,市场上规模较大的企业有限, 市场集中度通常较高。低端产品市场由于技术水平和市场准入门槛要求相对较 低,市场需求较大,因此生产企业众多、竞争激烈,基本呈现充分竞争格局。

目前,已上市和拟上市的公司中并无与发行人业务完全一致的可比公司, 因此从上游原材料、业务模式及下游客户等方面选择了与发行人类似的五家公 司,具体情况如下:1、德恩精工(股票代码 300780)、2、中大力德(股票代码 002896)、3、泰尔股份(股票代码 002347)、4、绿的谐波(股票代码 688017)、5、通力科技(股票代码 301255)。

三、特别风险

报告期内,公司外销收入分别为 14,771.86万元、20,906.36万元和 14,571.64 万元,分别占当期主营业务收入的 27.13%、37.06%和 25.73%,主要出口到欧洲、 美国和日本等国家和地区。如果相关国家地区的政治、经济、社会发生重大变 化,如 2022 年 2 月爆发的乌克兰危机导致欧美等国家对俄罗斯的制裁,使得相 关地区贸易政策与市场环境发生重大变化。2023 年,由于公司传动件客户面向 全球销售,客户结合国际政治经济局势以及下游市场需求、库存情况等,基于 对市场进行预判而相应调整了采购规模,导致公司外销收入下降。未来若国际 局势仍继续动荡变革;亦或相关国家与我国政治、经济、外交合作关系发生变 化,公司产品外销将可能受到不利影响。

四、募投项目

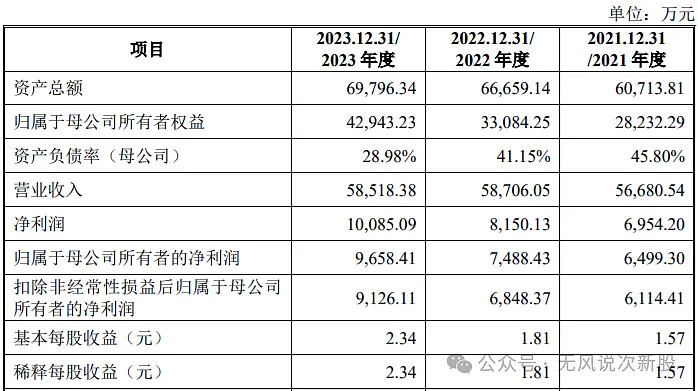

五、财务情况

1.报告期内:

2.预计2024年1-3月公司营收在12,996.79-14,173.76,同比-2.87%-5.93%,归属于上市公司股东的净利润为:2213.87万元至2516.57万元,与上年同期相比变动幅度:-4.64%至8.4%。

六、无风个人的估值和申购建议总结:

公司是一家致力于自动化设备传动与制动系统关键零部件研发、生产与销 售的高新技术企业,主要产品包括精密传动件、电磁制动器和谐波减速机,广泛用于数控机床、机器人、电梯等领域, 公司客户汇川技术、埃斯顿、日立电梯等等。目前,传动件低端市场以国内品牌为主,竞争激烈,中高端市场以国外品 牌为主,进入壁垒高,制动器市场主要以国外厂商为主,国产化替代正从低端 市场向中高端过渡,未来成长空间较大,公司报告期内营收稳定,毛利率提升,短线给予35亿左右估值,发行市值太低,开盘必定暴涨,建议积极申购。

谨慎说明:对于新股申购预测表,无风重点是指申购估值,不是指上市估值,目前看,中签后在上市当天找高点卖出是90%正确率,新股一般情况下后期都大概率下跌。新股申购建议分为四种(1.积极申购2.一般申购3.谨慎申购4.不建议申购,前面两种情况个人会申购,后面两种情况个人不申购)。

申购预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,上市前一晚本号还有接盘炒作估值分析和策略,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点)。请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。