五一长假我就宅在家里,因为外面人太多,没必要凑热闹。没事干就研究股票,上两篇谈了银行股,这篇说说煤炭,因为煤炭股也是我长期关注并重视的板块。

除了几只市值小于80亿的煤炭股,比如辽宁能源、郑州煤电、云煤能源之类的小票,我统计了所有市值在75亿以上的票的情况,如下表所示,已经按股息率从高到低排序:

为什么按股息率排序?因为我觉得,基本上,股息率反映了煤炭股的估值高低。

比如潞安环能,在去年业绩大涨的情况下,今年一季报继续高增长,实在令人惊叹。潞安的股息率不仅在煤炭股中第一,而且是A股第一。总体来看,潞安就是目前最好的煤炭股。如果复权看它的k线,潞安现在还没有达到它2011年的最高点,尽管已经很接近了。

而2011年,潞安的营收和利润分别是224亿、38.359亿,2022年,分别是543亿、142亿。2023年一季报,分别是119亿、33.804亿。所以从利润来看,现在的潞安只有它2011年高点的1/4左右;从营收来看,现在的潞安只有它2011年高点的1/2左右。

协调一下,现在的潞安估值只有它2011年高点的1/3左右。

潞安的业绩这么好,但仍有隐藏利润的嫌疑,分析它的售价和成本,以及市场价就知道了,这里从略。

也就是说,它还可以更好。潞安可能不想树大招风,也可能想把利润平滑一下。

并非推荐,我也不持有潞安,仅仅是分析。我觉得它一季报的销量有点太猛了,它已经是一个大矿还这么猛,中期能否持续呢?所以我愿意等一个更好的价格,等不到就算了。

不过,煤炭股总体并不太乐观,因为已经调整一年了。人们总觉得去年煤炭价格大涨,业绩不太可能持续,机构很“先知先觉”。

这种观点总体上是正确的,从表中也能看出很多煤炭股的营收和利润同比下降,个别股票甚至下降很多。总体上,一季报煤炭股营收同比降3.12%,利润同比降11.89%。市盈率6.72,市净率1.15。

都是算数平均。

但煤炭股真的是周期股吗?就这降幅,真能说它是周期股?

老邓认为,煤炭股已经不能严格算是周期股了,虽然它仍有周期股的性质。

这是因为:国家有长协价,它在很大程度上平抑了周期性。

在碳中和背景下,煤炭行业的新增投资会受到限制,价格很难降下来。何况现在国内煤炭价格仍低于国外。

另一个原因是:煤炭是绝对上游行业,比有色、钢铁更上游。

因为有色、钢铁、化肥等行业,都需要用煤炭。

如果经济不好,有色、钢铁当然会减少产量,对煤炭也有影响。但是煤炭的用途更广泛,受到的相对影响更小。

要推广新能源,“老能源”的价格也不能太低,何况电池都得充电,很大程度上是煤炭供应的。另外,全球放水也很难让煤价大降。

当然,煤炭也有利空。2022年,煤炭发电能源只占52%了,因为光伏确实很猛。

但是煤炭的使用量仍然高于GDP增速,这说明我国各方面确实都需要煤炭。

而且,我国这么个巨大的使用量,大约40年煤炭就枯竭了(虽然我国是煤炭大国)。所以很难想象国家会长期贱卖煤炭。

煤炭的贱卖已经结束,现在一季报的暂时下降(不排除未来几个月继续下降),仅仅是因为去年同期价格很高而已。

所以综合来看,煤炭只是弱周期股,而且盈利能力很强,现在的估值仍然比较低。

一季报市盈率6.72,市净率1.15,估值远远低于有色。

但是,不排除未来继续调整,虽然过去大半年已经调整很多了。

但是,哪怕未来一段时间就算煤炭价格保持当前甚至略有下降,又怎么样呢?不排除个别前期大涨的个股仍然会继续回调。但总体来看,煤炭股的估值并不高。

煤炭股中有五只有可转债,如下所示,按“到期日期”排序:

总体来看,我认为今年(2023)这五只煤炭股强赎的可能性很低,也就是股价不太可能大涨,所以就不多讨论可转债了。唯一有可能的应该是淮北矿业。它是我的自选股。淮北矿业既有煤矿开采也有煤化工,可以继续平抑周期性,而且估值很低。

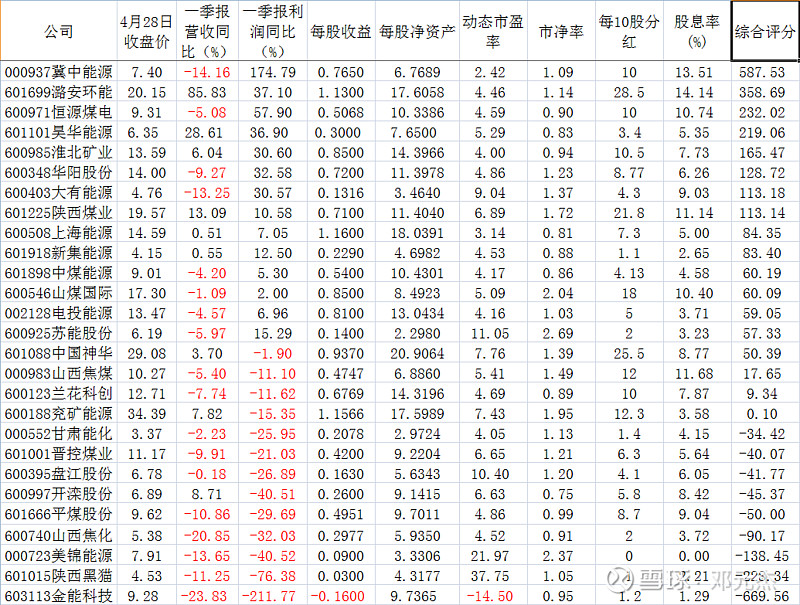

如果给煤炭股来个综合排名,按照《2023年一季报银行股估值全分析(重磅)!》中的估值公式,排名如下(点击可看大图):

综合评分基本上和股息率、市盈率、市净率、一季报利润增速正相关。

但是这里有个“奇点”,排名第一的冀中能源一季报有15亿的投资利润,因为它卖了一个子公司,所以利润暴增。综合来看它还是不如潞安。当然冀中能源也很好,因为它今年可能会有很大动作,即便不考虑15亿的一次性利润,总体估值也不高。

另外就是兖矿能源,可能之前涨太多了而调整幅度不大,加上一季报利润居然下降(市场煤多),而且之前涨太多了,过去两年是煤炭股中的十倍股,所以排名也不高。

这个排序仅供参考,因为调整公式中的参数值,排名就会不同,而且一季报毕竟具有比较大的偶然性。因此像神华、中煤能源、兰花科创、晋控煤业等老牌白马,理应获得更高的排名。

至于我自己,今年我的重点是银行股,但我持有的煤炭股是不会动的。

因为我觉得煤炭股还不错,尤其是我手里的。

另一个原因是只要我卖出,往往会大涨。这种事儿已经发生无数回了,所以对于我手里的煤炭股,我就一个字:熬。

个人意见,仅供参考,炒股有风险,投资需谨慎。