一、发行概况

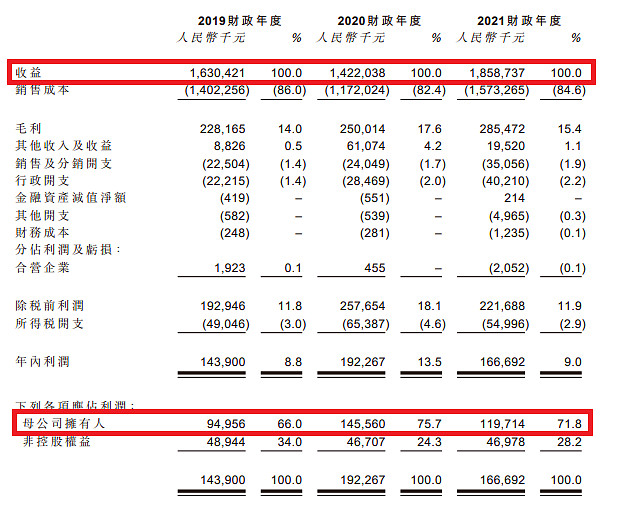

二、财务概况

三、综合评估

1、市值:12.16亿,直接定价6.08。

2、估值:8.66,最近3年营收复合增长率6.8%,净利润复合增长率7.6%,个位数增速配合个位数PE,倒也正常。

3、行业&公司:公用事业,以下是港股上的一些和民生相关的公用事业股票,比如供热、供电。

4、保荐人&稳定价格经办人:保荐人交银国际,稳价人交银国际。以下是交银国际的历史保荐项目表现。

5、超额配股权:预期授出超额配股权,预计国际配售会顶格超额配售,稳价机制生效。

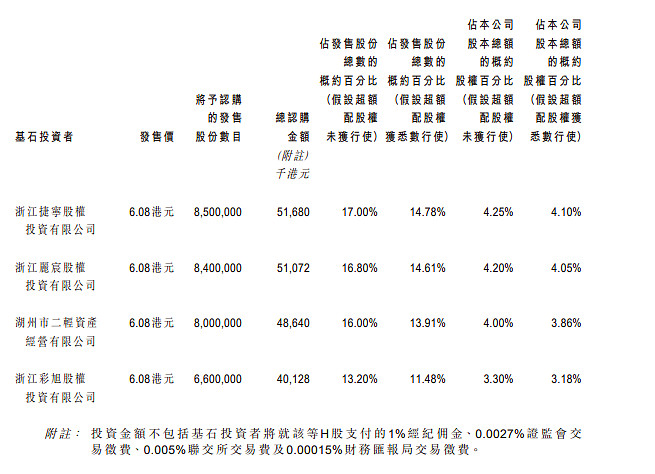

6、基石投资者:共4名基石,合计认购约1.9亿港币,认购股份占本次发售股份的63%。4名基石看介绍,都是湖州本地的民营资本,而且集中在浙江省长兴县和平镇的8家股份经济合作社手上。

7、首次公开发售前投资:无

四、一手中签率

香港公开发售500万股,每手500股,合计10000手,在不启动回拨的情况下,甲组5000手,乙组5000手。如果启动回拨,发售情况如下表所示。预计不会启动回拨,按照5000人申购计算,估计一手中签率80%-90%。

注:上述[1,15)档不是强制回拨,是保荐人可以酌情最多回拨至20%,并且是在如下两种情况下:

1、公开发售认购足额,国际发售认购不足;

2、公开发售认购足额且认购倍数小于15,国际发售认购足额。

如果在这两种情况下启动回拨,那么须按下限定价。

五、操作计划

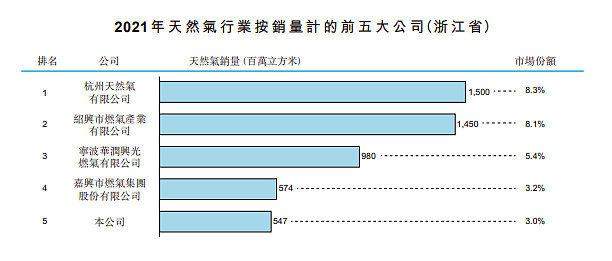

原本就是一家平平无奇的公用事业类股票,个位数的估值配上个位数的增速也是常规操作。但是因为有兄弟城市嘉兴燃气的作妖在前,这个票就让人有了一丝想象。就像你看到大姨子漂亮,就会想小姨子是不是也很漂亮?

上图是浙江省天然气行业的排名,湖州和嘉兴不相上下,目前嘉兴燃气是12.81亿,湖州燃气12.16亿,超额配售后12.62亿,和嘉兴燃气基本差不多了。这个票就是赌一下会不会copy嘉兴燃气了,嘉兴燃气是2020年7月16日上市的,那时候市场是什么氛围?有钱的可以去赌一赌,估计大不了亏利息手续费,不回拨的话绿鞋应该可以兜住。上3个账号参与一下吧,万一有惊喜呢。

风险提示:以上为本人初步拟采取的操作计划以及对该新股所做的分析,仅供各位参考,并不构成本人的投资建议,在结束申购前,也不排除本人改变想法,采取其他的操作计划。按照本人的操作计划进行操作,风险自负!