如果从历史数据和当今数据出发,应该有两种估值法。一个是以银根矿作为远兴最大潜力资产作为锚,一方面与公司其他碱类资产做对比,一方面与除博源糸的对银根矿做投资的第一个第三方做比较。另一个是与碱类占主营业务远超半数的上市公司市值做比较。如果再往前看,也即考虑到银根矿投产之后的状况,还可以有第三个估值法: 一个延伸两三年周期的PEG估值法。

估值法一: 与碱类占主营业务远超半数的上市公司市值做比较。以银根矿为锚,1. 与公司其他碱类资产做对比,2.与除博源糸对银根矿做投资的第一个第三方给予估值(也是最新估值)做比较。

1. 除了银根矿,远兴其他的碱类资产包括安鹏碱矿、吴城碱矿、查干诺尔碱矿。(为了防止过大的测算误差而增加安全边际,我们权且不考虑远兴市值中应包括的尿素资产和蒙大矿权。) 远兴旗下四个碱矿,除了银根,还有安鹏碱矿、吴城碱矿、查干诺尔碱矿。银根矿一家可采储量7.11亿吨,另外三个保有储量共1.53亿吨,也就是说银根一家的价值大约是其他之和的4.65倍。

2. 银根矿注册时远兴有19%的股份。2021年8月,远兴支付11.12亿收购博源系其他方9.5%的股权,估值117.05亿。同时独自增资13.71亿获得7.5%的股权。增资的估值等于182.8亿,若与收购做权重计算,银根的估值等于146.06亿。2022年7月,远兴支付20.86亿再次收购博源糸其他方的股权14%,等于估值达到149亿。同时独自再次增资37.25亿获得10%的股权。这次增资对应估值362亿,若与收购做权重计算,当时银根的估值是242.13亿。然而最近这一次,第一次出现了博源糸之外的第三方,用十亿获得了4.2017%的股权,等于给银根矿重新做估值到接近238亿。这个估值大大低于去年远兴增资的估值,甚至还低于加权计算的估值。而在这种情况下,远兴放弃了优先权,这应该是今天市场大跌的一个主要原因。

按照银根矿最新238亿的估值,这个资产在远兴市值中占比达到了76%(3月31日收盘价)。如果把尿素资产和蒙大矿权忽略不计,银根矿的最新估值在远兴最新市值的占比意味着银根矿的价值是远兴其他碱类资产的3.16倍。而用这些矿的已知可采资源做对比,银根矿是远兴其他碱类资产的4.65倍。显然这样来比较,有一个数字是被低估了,或者是银根矿的最新估值,或者是远兴的最新市值。

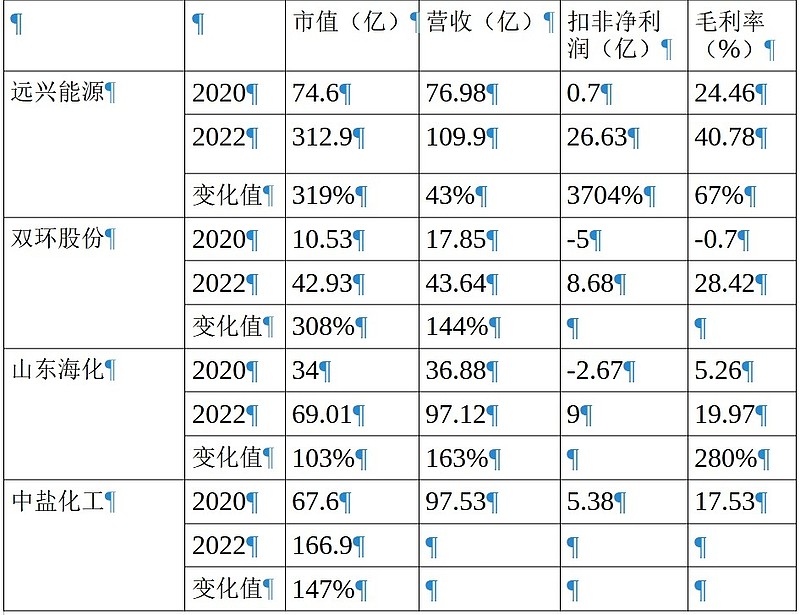

估值法二: 与碱类占主营业务远超半数的上市公司市值做比较

(以上数据来自各家年报,其中中盐22年报还未发布。22年市值数据是3月31日收盘价)

上述四家20年到22年市值均有明显变化,这个共性只能归结于21年以来碱价的大幅普涨。经查,2020和21年,远兴能源纯碱销售均价分别为1113元/吨、1689元/吨,山东海化均价为1236元/吨、1837元/吨,2021年三友化工均价为1245元/吨、1891元/吨。当然22年以来,远兴的走势明显强于其他三家,这无疑又与银根的开发进展密切相关。所以,银根的开发速度质量必将左右其23年的股价趋势。

因此,我们应当回归到约一年来讨论的银根的贡献与相应的远兴估值上来。这就需要讨论第三个估值法。

估值法三: 银根矿投产后两三年的PEG估值

决定远兴中长期估值的关键因素有三:纯碱价格、营业成本和纯碱产量。

三大因素中,有两个是相对确定的,或者说是基本可控的。第一是远兴的产出。与氨碱法联碱法企业不同,扩产不受限。如果对银根一期今年产量打折,远兴的权益部分也应不少于100万吨,在100-150万之间。从资本市场打至少半年的提前量,最迟23年年中,展望应该到24年,那样算,远兴权益产出应该不少于300万吨。第二个确定性很强的因素是生产成本的明显下降:矿藏距地表近、燃料价格和单位消耗有所下降、规模效应、新设备等等。

有关纯碱价格,宏观因素需求因素(房地产稳住,至少是一段时间内;光伏持续大增,这是无疑问的;锂电,动力尤其是储能将放量,特别是在锂盐价格进入下行趋势)是有利的。供给只能是短期有所增加。其实就这一点而言,远兴的主动权也比较大。氨碱法成本在1800左右,而银根在这个价格还可以有至少50%的毛利。所以公司可以从利益最大化出发综合考虑产出量。

有关远兴的纯碱小苏打成本,需要指出两点:据22年报,公司营业收入销售在内蒙地区占比50%,河南49.5%,而运输成本占营业成本比重在4.5-5.7%。据此推测,银根产出在超出内蒙区域的运输费用应该会增加,但是因为运输原本占比就不大,这项费用的一定增长对毛利的损害不会太大。对毛利影响大的项目是燃料。尽管前一段有消息说蒙古进口煤比去年年中了解的价格高了一倍,但是近来全球煤价因为可再生能源的剧增而呈现疲态,长期趋势大致也应是下行,据此推测蒙古的煤价不可能坚挺。而煤炭是纯碱生产成本的最大项。

在考虑了价格与成本因素后,以远兴在银根矿的60%权益计算,假如23年银矿的产出能达到一期产能的50%,远兴增加营收应该在80%左右,24年相比22年更是增加超过1.6倍。又假如纯碱价格将大致稳定在2500-3000,远兴的盈利没有理由不大致同比例增加。按照目前的PE, 23-25年,远兴的PEG大概率都会小于1。远兴十年的ttm PE值的50分位是13.4,如果取10-14这个范围内的的一个PE值,远兴在12-18个月的市值大约在500-800亿。

感谢兔子博士@会游泳的兔子的建议和数据。

披露:远兴目前是我们的第二大仓位。

全部讨论

下了不少功夫,但有个基本概念弄错了,也就是股权收购与增资的估值问题,第一次(2021年)的估值是117亿,第二次(2022)年的估值是149亿,收购和增资都用的是这个估值标准。有些人初看起来增资部分贵,不作估值理论上的展开,通俗说这是因为增资款在标的里。用数字说话吧,第一次,9.5%x117=11.115亿,7.5%x117=8.775,(增资款13.710935-8.775)÷13.710935=36%,也就是上市公司所占股权。2022年第二次的股权收购及增资也是同样的,感兴趣的自己用计算器敲一下。2023这一次的股权转让,公告里写得很清楚,定价增值34.73%,149x1.3473+37.25(上次增资现金)=238亿估值。新进的投资方是平安!是多少人求之不得的合作对象,能增值这么多已经是不得了。

申万宏源研报:远兴能源 (000683) —— 22Q4 业绩略低于预期,不改未来中长期成长性

投资要点:

公司公告:公司发布 2022 年年报,2022 年实现营业收入 109.87 亿元(YoY-9.54%), 归母净利润 26.60 亿元(YoY-46.28%),扣非归母净利润 26.63 亿元( YoY-5.88%); 其中 Q4 实现营业收入 26.32 亿元(YoY-4.86%,QoQ+5.33%),实现归母净利润 3.15 亿元(YoY-89.04%,QoQ-56.89%),实现扣非归母净利润 3.41 亿元(YoY-53.74%, QoQ-53.90%),业绩略低于预期。

参股公司蒙大矿业投资收益下降+成本端煤炭价格上涨,拖累 22Q4 业绩下滑较多。2022 年公司生产各类产品 442.21 万吨,其中主要产品纯碱 154.42 万吨,小苏打 114.94 万吨, 尿素 160.97 万吨,其他产品 11.89 万吨。据百川盈孚数据,2022Q4 重碱、轻碱、小苏 打、尿素均价分别为 2745、2658、2448、2579 元/吨,分别同比-18.86%、-18.33%、 -24.58%、-3.15%,分别环比-4.20%、-2.11%、+4.15%、+4.17%,主营产品价格环比 变化不大。22Q4 业绩环比下滑一方面是因为来自蒙大矿业的投资收益显著减少,四季度 公司对联营企业和合营企业的投资收益约 1.13 亿元,环比下降约 2 亿元;另一方面是成 本端的煤炭上涨较多,据百川盈孚数据,22Q4 动力煤价格环比上涨约 120 元/吨,而公司 每年的煤炭采购量约 400 万吨左右。期间费用方面,22Q4 销售费用 0.42 亿元,环比基 本持平;管理费用 3.01 亿元,环比+1.04 亿元;财务费用 0.78 亿元,环比+0.45 亿元; 研发费用-0.09 亿元,环比-0.99 亿元。2022 年末公司在建工程达 60.29 亿元,较 9 月底 增加 19.81 亿元,主要来自银根矿业的天然碱项目建设稳步推进。

光伏玻璃密集投产贡献主要需求增量,纯碱有望延续高景气。需求端方面,2023 年以来 随着地产竣工逐步改善,浮法玻璃需求企稳,当前浮法玻璃日熔量约 16.16 万吨,较年初 基本持平;光伏玻璃需求持续旺盛,当前光伏玻璃日熔量约 8.36 万吨,同比增长 75%, 较年初增长 12%,随着光伏玻璃新产线陆续投产,将持续拉动纯碱需求,光伏玻璃将贡献 纯碱主要需求增量。供给端方面,据卓创资讯数据,当前行业开工率达 93%,处于历史高 位,且行业库存维持在 30 万吨的低位,新增产能预计 23H2 逐步释放,行业供给维持偏 紧状态,纯碱景气有望延续。

子公司银根矿业天然碱项目稳步推进,一期 500 万吨纯碱+40 万吨小苏打预计 23 年 6 月 开始逐步投产。2022 年公司完成重组方案,即以现金购买纳百川持有的银根矿业 14%股 权、同时以现金 37.25 亿元对银根矿业进行增资,成为持有银根矿业 60%股权的股东,实 现对银根矿业的控制。基于生产工艺和产能结构的部分优化,天然碱项目一期产能调整为 500 万吨纯碱+40 万吨小苏打,计划 2023 年 6 月建设完成;二期调整为 280 万吨纯碱 +40 万吨小苏打,计划 2025 年 12 月建设完成。项目总能耗由 222.8 万吨标准煤/年变更 为 193.46 万吨标准煤/年,已取得全部节能报告的审查意见。黄河供水工程已于今年 2 月 14 日实现通水,采集卤装置 5 月份具备供卤水条件,汽电联产装置计划 5 月份锅炉点火, 碱加工装置计划 6 月份投料试车,铁路专用线 5 月份具备通车条件。随着天然碱项目的稳 步推进,未来将逐步为公司贡献主要业绩增量,中长期成长空间广阔。

投资分析意见:考虑到参股公司蒙大矿业投资收益有所下滑,下调公司 2023-2024 年归 母净利润至 40.4、50.6 亿元(原值为 42.3、56.6 亿元),预计 2025 年归母净利润为 53.1 亿元,当前市值对应 PE 分别为 8、6、6 倍,维持“增持”评级。

风险提示:原材料价格大幅上行;产品价格大幅下行;下游需求不及预期;银根矿业天然 碱项目投产不及预期;参股子公司蒙大矿业涉及诉讼的风险。

远兴会是市场-个稀缺标的,去年纯碱毛利率58%,海化是18%,双环未分开算是28%,阿项目投产会近一步提高毛利率,这个毛利率基本超过部分白酒企业毛利率了,和其他企业比,就是茅台对比二锅头,进口蒙煤根据海关数据,2月环比上涨了7倍,最终还是会用上蒙煤的,股东部分套现,有利于解决股东资金紧张问题,降低公司风险。

18个月内如果一期如期建成,利润兑现也符合预期,那还有个确定性二期开工和大概率的上市公司塔木素占比提升,估值会拔一拔的。

1. 对于非上市公司股份来说,一般来说,增资和套现的价格是不一样的。套现的价格一般都要打个折扣。远兴能源每次增持银根的股份都是分开套现价和增资价来计算的。按套现的计算估值从149提高到238,银根矿业的定价一直是在上升的。

2. 我觉得这次股价下跌的原因还是22年4季度的净利润的问题,如果乐观点看:22年4季度和23年1季度是刚好是一个正负的剪刀差。22年4季度成本(煤价)高,收入(纯碱价)低,净利润特别难看。23年1季度则是成本(煤价)低,收入(纯碱价)高,净利润会特别好看。 这个要一季度报告验证。

我有个疑问哈,都说纯碱成本在1600-1800,三友,中盐在20年,21年怎么盈利的呢

假设纯碱2500,万一变成1250,估值是不是应该打半折,正好是今天的市值

远兴未来,还是主要看房地产复苏和光伏,如果这两个不好,远兴未来一段时间的策略可能是价格战。

远兴能源投产后的一年后纯碱价格应该会明显下来一段吧,维持在历史高位区域可能性较小;估计的话会慢慢去接近氨碱法的成本或者给氨碱法一点小盈利的价位区间