来源:JIC智慧互联(JIC-TEC)

作者:王海龙

本文4201字,阅读时间约11分钟

软件公司是科技企业重要的组成部分。本文尝试通过对比中美软件公司现状,找出中美上市软件公司的差异性,继而从宏观环境到微观个体分析差异原因,并探讨判断软件产业进入高速发展期的可预测性。

与此同时,观察收入增长情况,得出一个波动率与增速的关系,并利用该规律结合中美软件发展差异性及原因得出以下投资思路:

1. 技术服务类公司应该重点关注。

2. 垂直类行业公司在确定大的垂直行业需求后可以积极布局。

3. 通用类软件公司早期投资非常困难,但是在其出现心理预期的增长情况后应重点关注。

4. 国内服务互联网客户的软件公司可能要经历互联网公司、传统企业、国有企业三个类别客户的验证阶段,才能确定最终收入增长情况。

01

美股软件公司现状

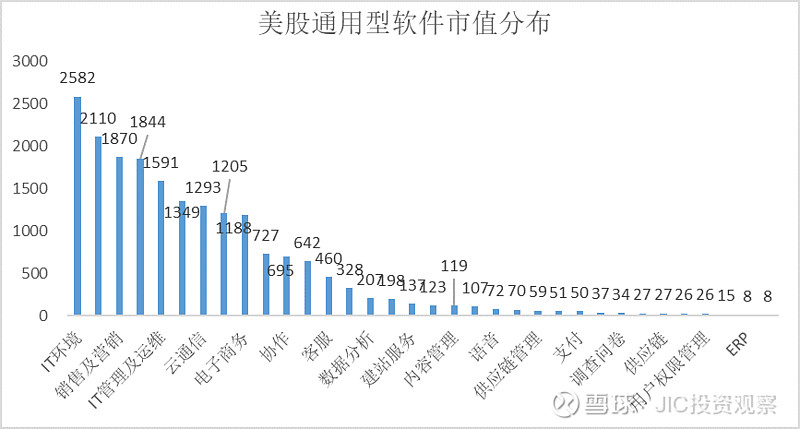

美股软件公司以跨行业的通用软件产品为主,垂直行业应用相对较少,按照上市公司数目算,通用软件公司占比为86%,如果按照市值占比算,更是高达95%(如果扣除微软,占比为92%)。

在通用软件中(扣除微软),各个细分领域总市值在千亿美金以上的细分领域,主要是办公文档、HCM、销售及营销、IT管理及运维、设计、云通信、财税、电子商务细分业务领域,这些领域市场空间较大,能够诞生的多家市值较高的上市公司。

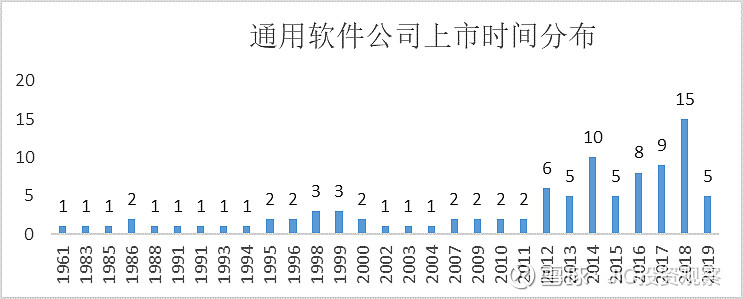

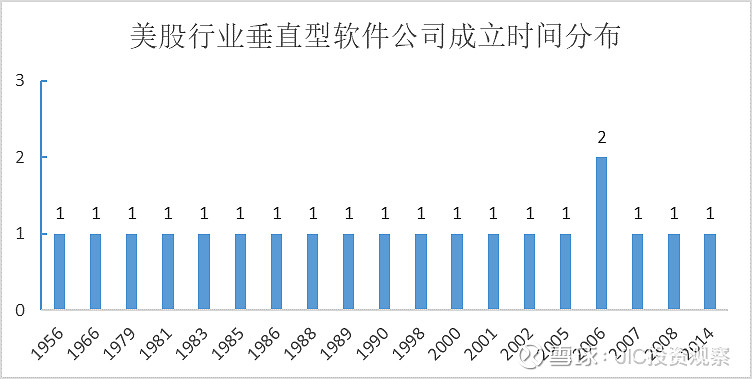

此外,通过分析这些软件公司的上市时间分布图和成立时间分布图,存在着较为集中的上市潮,而集中的上市潮意味着有一批公司一起进入了高速增长期。如果将这一增长期定位上市前两年,不难发现这一增长期起始时间是来自金融危机后的第二年即2010年,这也是美国SaaS高速发展的起始之年。这说明通用软件可能又有共同增长期。

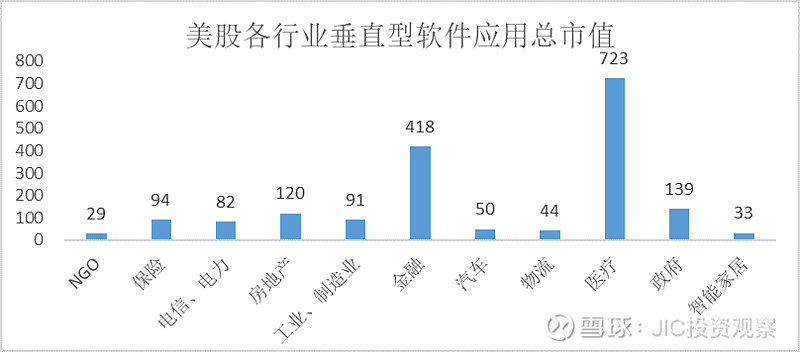

接下来看,美股垂直行业类软件情况。美国行业垂直软件不论是在总市值,单个市值,上市公司数量上都不可比通用性软件公司,在各个行业中,医疗软件和金融软件远远高于其他行业,垂直领域中的市值最大的两家公司都出自医疗行业.

第一大是Veeva,市值364亿美金,主要产品是医疗CRM,第二是医疗信息技术供货商塞纳(CERNER),211亿美金,这家公司是美国的卫宁健康。

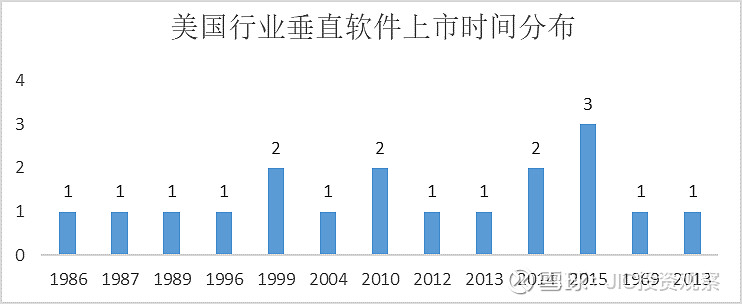

金融行业内的软件公司比医疗行业软件公司规模小,而且市值相对集中,在150亿美金到90亿美金之间。此外,通过上市时间分布可以发现,行业垂直型软件不存在通用性软件的集中上市潮,表明这些公司并不与软件产业的发展趋势相同步,可能受其所服务的行业影响更大。

02

中国A股软件公司现状

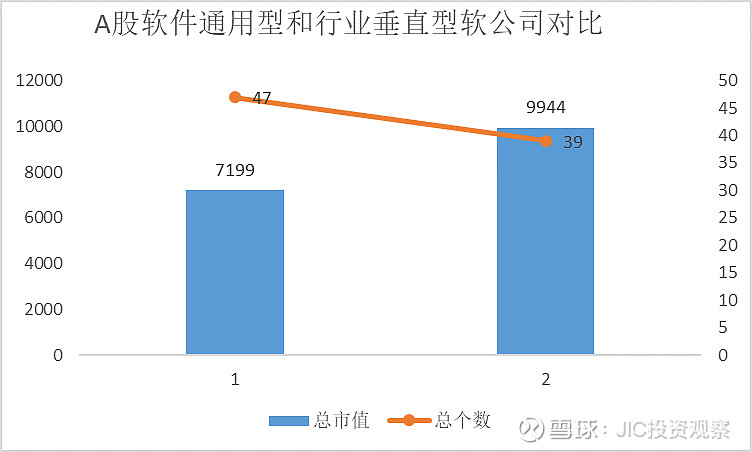

A股软件公司市场整体上比美股小,并且不同于美股。A股上市软件公司行业垂直型占比达到一半以上,按总市值占比上市软件公司总市值的42%,按个数则是高达55%,显著高于美股行业垂直型公司占总体的比值。

A股通用型软件公司文档、ERP、信息安全等领域上市公司总市值最高,其中信息安全上市公司数量最多,高达13家。此外,不难发现A股上管理软件上市公司数量很少,整体基本都是提供的技术类服务。

A股垂直行业软件相比美股,服务的垂直行业更多,上市的公司数量也更多。各行业中,金融、医疗、建筑、钢铁、政务、电力领域市值和数量处于居前位置。

03

中美软件市场差异性探讨

类型上,美股是通用类型居多,中国是垂直通用占比各半。通用中,美国涉及业务众多,各种管理需求和业务功能,而A股主要业务类较少,以技术类服务为主。

实际上,不论是美国还是中国,该领域出现的上市公司不论是数量还是市值都是很可观的。垂直型情况,都是服务金融、医疗行业的公司数量多、总市值高,只不过A股比美股公司小。

通过中美对比,可以发现,中国不是没有软件公司发展的土壤,但可能没有供管理软件类公司发展上市的土壤。

通过看中国软件上市公司的产品及其所服务对象,能上市的公司做的都是其所服务客户不得不用,并且自己肯定做不了的业务,表现就是垂直行业中出现了很多服务政府、建筑、钢铁的上市公司,通用类软件公司中信息安全占比最高,而且其余大部分都是视频处理、IT环境、GIS技术服务类公司。

那么为什么中国管理业务类通用软件数量这么少?首先一个肯定回答,这个问题不出现在供给端,就算国内软件产品不如人意,但是绝对不是主要原因。

用友市值比sap小很多可能是软件产品比不上sap导致的,但是A股目前在客服、HCM、CRM、营销等领域一家上市公司都没有,这基本不可能是软件产品不行所能导致的现象,这种过大的差距应该是处在客户端。

我们从宏观效率、行业结构、使用习惯、软件采购等从宏观至微观的来尝试回答这一问题。

宏观原因:

中国经济效率还在提升过程中

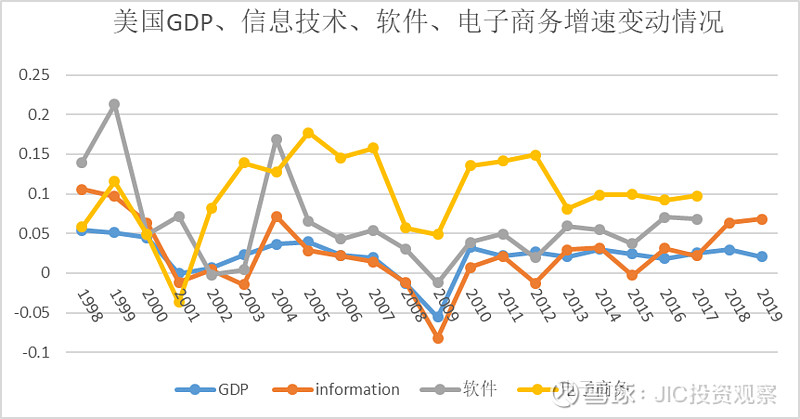

这几年一个观点是中国经济下行,企业开始开源节流,所以会借助软件来提升效率。而中国经济增速虽然已经从2010年的10.3%下降到2019年的6.4%,但是相比美国同期的3%不到,经济增速依然处于较高水平,因此企业可能还没有对使用软件的有足够的重视和需求。

但实际上,经济下行需要软件来提升效率这个观点可能并不成立。这个观点暗含经济下行时,软件产业会出现一个增长趋势或者增长速度跌幅会下于经济整体下降幅度。

可是根据1999年到2019年的经济数据分析,这一现象在统计期内的中国和中国都不存在,数据反映的是软件产业的增速变动情况更像是GDP增速变动的放大器,波动幅度更大。

行业结构:

中美两国行业结构不一样

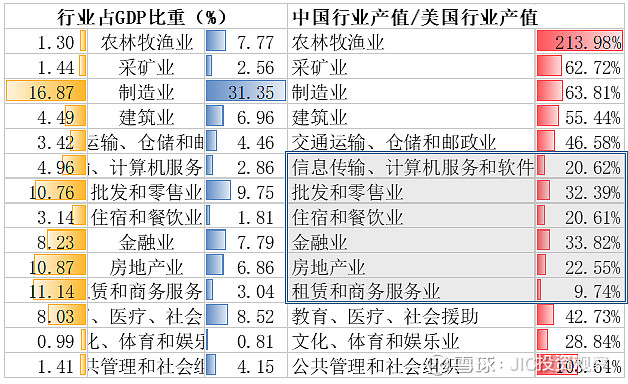

软件通常用于金融、商业服务等智力密集型行业,基本都是以第三产业为主。通过行业占比可以发现中国第二产业和第一产业占比达到了40%,美国是19.51%,因此金融、商业服务等智力密集型产业占比比美国略低。

如果考虑到中美两国GDP的差异,具体看两个各产业的比值情况,发现信息传输、批发零售、金融、商业服务这些软件需求较大的行业占美国比值不超过35%(图中阴影部分),远低于中美两国GDP之比64%。这种行业机构上的差异,可能也是造成中国软件市场较少的原因。

使用习惯

中美两国软件的使用习惯

中金证券曾有个报告专门介绍美国企业使用SaaS状况,大企业人均使用在9-11款。这点从美股上市也可以看出,比如公文合规性检查这种冷门功能也能有上市公司、有okta这种专门做管理软件权限的公司,这都可以说明美国企业使用软件程度比较高。

购买习惯:

国内很多大企业在采购之前会考虑自主研发

比如HCM,国内大企业一般不可能不使用人力管理系统,相反各家都认为人力系统比较重要,最后都自己开发了。企业认为买的不如自己研发的更适合自己,或者企业内部IT部门为了体现自己价值,开发一些自研管理业务类软件都可能使得市场少了一家采购软件的公司。

如果考虑到现在比较热的SaaS趋势,目前国企上公有云的意愿比较低,倾向于定制化,可能也是造成了当前市场没有太多软件公司,而是存在众多小软件公司的原因。

相比之下,中国互联网公司的使用习惯可能比较接近于美国,服务于互联网行业的软件公司产品增速都比较高,增长翻番的公司相对较多。

经过分析,第一个经济下行提升软件使用度这个观点并不成立,其余三个因素不论是在数据上,还是微观企业和个人观察方面来看,可能是成立的。

实际上,探讨这些影响因素的另一个方面可能会令人感到沮丧,即如果上述因素成立,不论是产业结构调整、使用习惯改善、还是采购习惯改变,都是很复杂的多因素演变过程,很难说明到什么程度,国内软件市场会像美国SaaS一样经历一波高增长。

因此管理业务类的通用软件何时出现集体性增长可能是无法预测的,犹如身处黎明前的黑暗,天终究会亮,但是不知道自己是处于凌晨四点、五点还是六点。

04

可能的后验指标:

高增长与波动率

这个指标是根据一个猜想而得到:企业作为理性采购方,当所有企业采购各种有价值的软件产品时,好的软件产品的市场表现可能会有一些共性(听上去有点像用大数据强行找规律)。

通过分析美股软件公司的增长可以看到,高增长公司和波动率具有高度相关性,两者相伴而生,即高增长的公司也具有比较好的增长持续性。

波动率采用变异系数(Coefficient of Variation)来计算,变异系数是原始数据标准差与原始数据平均数的比,该统计指标可以在比较两组数值范围不一致的数据时,消除其测量尺度和量纲的影响,来统一比较两组的数据的波动程度。

在本文分析中就是,来比较不同软件公司的收入波动性。通过计算2010年-2019年美股软件公司十年增长的波动情况,我们发现了高增长与低波动率(增长持续性)是正相关性。

波动率前20低的公司,收入增长速度也高,波动率前20高的公司,增长速度则低很多,而且这一指标尤其适用通用类软件公司,因为波动率前30低的公司全是通用类软件公司。而且非常巧合,这一现象在A股上市公司依然存在。

为了更进一步研究波动率和增长情况的关系,我们用波动率前30低的公司的同期十年收入增长情况,绘制一个历年收入增速占十年内收入最大增速比例的折线图。

可以发现,这些公司十年内最低增速基本都在最大增速的40%以上,大部分都是在最大增速的50%以上情况,也就是说如果2010年是收入最大增速100%,以后每年收入增速可能是以5%递减,十年后依然有50%的增速。

05

可行的投资指南

1. 技术服务类公司应该重点关注。

原因:第一,美股方面,技术服务类公司的总市值和上市数量都是靠前位置,说明未来发展空间好。第二,A股方面,技术服务类公司上市数量也较多,说明国内市场具备为这些服务付费的基础。

2. 垂直类行业公司在确定大的垂直行业需求后可以积极布局。

原因:第一,从美股看,垂直行业类公司发展不跟随软件公司行业,而是跟随其服务的行业。第二,从A股看,垂直行业占据上市公司半壁江山,证明服务单一行业的特定需求足够企业上市。

3. 通用类软件公司早期投资非常困难,但是在其出现心理预期增长情况后应重点关注。

原因:第一,通用类软件公司出现高增长的预测是非常困难的,可能的宏观、行业、微观因素都是难以预测的,因此早期投资可能面临多年的收入增长缓慢情况,投资回报率可能不尽如人意。

第二,由于软件公司可能具有高增长和低波动率的高度相关(通用类软件公司更明显),在出现高增长后,大概率会维持该高增长情况,进入一段高速增长期,这时应该重点关注,此时更有可能收获理想的投资回报率。

4. 国内服务互联网客户的软件公司可能要经历互联网公司、传统企业、国有企业三个类别客户的验证阶段,才能确定最终收入增长情况。

原因:中国国有经济占比相对高,占比在40%(美国公有经济占比为11%),能为软件付费的大客户国企占比更高,两者的采购偏好不同,使得国内软件公司同一产品面对两类客户群。

目前服务于互联网公司的软件公司,收入增长实现翻番情况较多,而其余市场则相对较少,应该注意不同市场的客户差异性对软件公司发展的影响。

疯狂的科技股:跌宕起伏之间,尽是时代变迁

文章为作者独立观点,不代表JIC投资观察立场。