最近几个月,铀市场很火热,吸引了不少目光。但其实铀这个品种之前已经走熊多年了,现在才刚起步,来看看他的基本面情况。

由于放射性风险和军事化背景,核能是一种有争议的能源。最初,铀被开采并用于核武器,到了20世纪60年代,铀开始更多出现在民用核能,其浓缩程度低得多。上世纪70年代被称为“核能的黄金时代”,铀价和其他大宗商品一起经历了一次巨大的牛市。1986年,“核牛”被切尔诺贝利事故打翻,进入熊市。到了21世纪初,因为中国崛起,大宗商品需求增加,铀又经历了一个巨大的牛市。直到2011年福岛事故再次被打倒。

核能的安全性有点像商业飞行的安全性。从统计学上讲,它是非常安全的,但一旦出了事故,总是灾难性的。

许多人害怕飞行,但死于商业航空的概率特别低。据统计,开车的风险要比坐飞机高得多,每天都有无数车祸发生,全世界每年超过一百万人因此丧命,但大多数人不太考虑驾驶的风险。这是因为客机失事虽然罕见,但通常会一下造成数百人死亡,而且完全不受个人控制。还会成为全球新闻,影响持续良久。

在世界范围内,因空气污染而死亡的人数估计有数百万。美国每年有多达10万多人死于空气污染的影响,其中很大一部分来自烧煤发电和汽油车排放的烟雾。这些烟雾微粒会加剧健康状况的恶化,增加心脏病、中风、癌症、哮喘、认知障碍等风险。

与此同时,核能很清洁,核电站的设计经过多代改良,也已经十分安全了。只是一旦核设施出事故,就成为全球性问题。

1979年,美国发生了三里岛熔毁事故,在国际核事件等级表上被列为7级中的5级,无人死亡。研究显示,在随后的几十年里,癌症在该地点周围并没有出现显著的高发问题。

1986年,苏联的切尔诺贝利核电站发生了更加灾难性的爆炸性熔毁,这是一次7级灾难。几名工作人员在爆炸中死亡,然后几十名急救人员死于急性辐射暴露。在接下来的几十年里,估计有上千人死于中度辐射暴露或健康受到严重影响,还对大面积的动植物造成了环境破坏。

2011年,日本福岛第一反应堆因海啸事件而发生熔毁。虽然不像切尔诺贝利那样糟糕,但由于熔毁的严重性,也被列为7级灾难。有一个人因急性辐射死亡,几人受伤,大范围水源被污染,放射性废水问题至今未解决。

这三个失败的核能设施都是在20世纪60年代末和70年代初期间建造的,经过多年研究,新技术已经使核反应堆更加安全、紧凑和标准化。但这些事故影响深远,西方国家逐渐停止了核电站的建设。

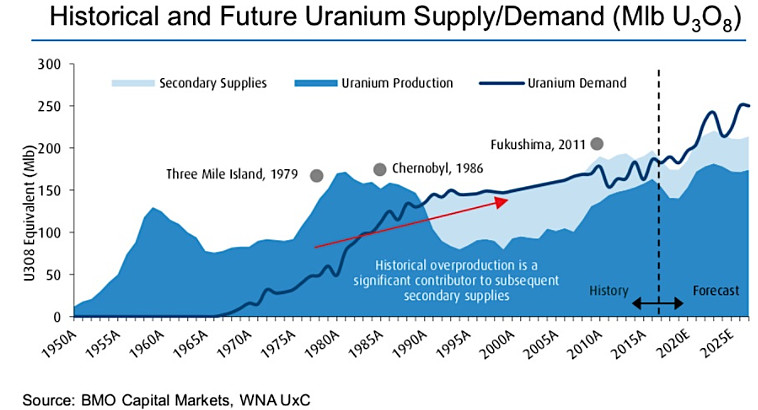

这导致人们认为核能是一个夕阳产业,它在西方确实停滞不前。然而,随着中国、印度以及中东和东欧国家继续建造新的核反应堆,全球的核事业仍在逐渐壮大。与此同时,许多旧核弹被拆解,用作核反应堆的燃料。这导致了一个奇怪的铀价格市场,大量的铀供应来自这些旧库存,而不仅仅是来自新矿。

对于核电站来说,铀的成本非常低,相比之下,建造核反应堆设施需要数十亿美元,融资成本会持续数十年。因此,即使出现铀供应短缺,核电企业也对价格不太敏感。铀买家通常签订多年期合约以确保铀供应,而铀期货市场缺乏流动性,成交量低,没有多少价格发现。

奇特的供应(矿山+二手库存),加上需求不灵活、期货交易量低以及偶尔的灾难性事故降低需求,使得铀形成非常极端的繁荣/萧条周期。

目前,核能业每年消耗的铀比开采的还要多,而且多年来一直如此。这一差额是由每年约5000万磅的二手供应和现有库存弥补的:

据估计,铀矿投产所需的价格通常在60美元以上。目前,铀价低于40美元。因此,铀生产无法满足现有需求,而铀的交易价格低于开采更多铀矿的成本。一些大型矿商,如卡梅科公司Cameco和哈萨克斯坦国家原子能公司Kazatomprom,实际上在市场上购买二手铀,并在长期合同框架内转售给他们的核电客户,因为购买比开采和耗尽储备更便宜。

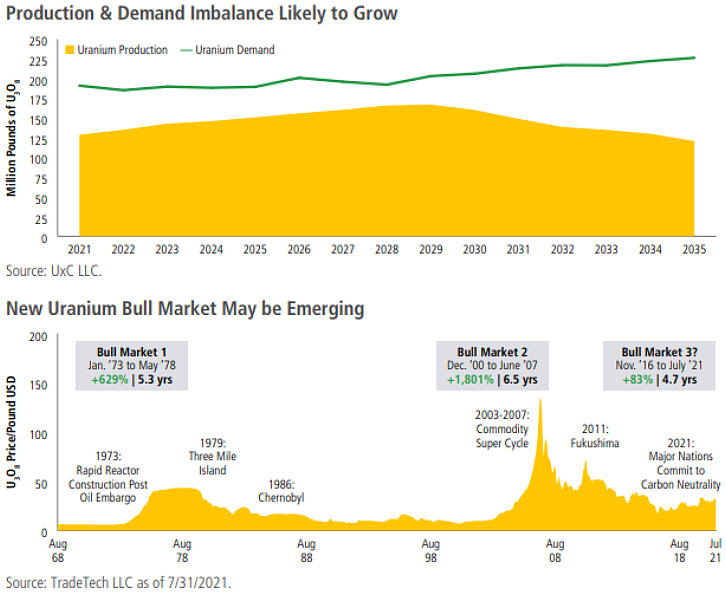

问题是有多少二手供应,这种奇怪的情况还能持续多久?

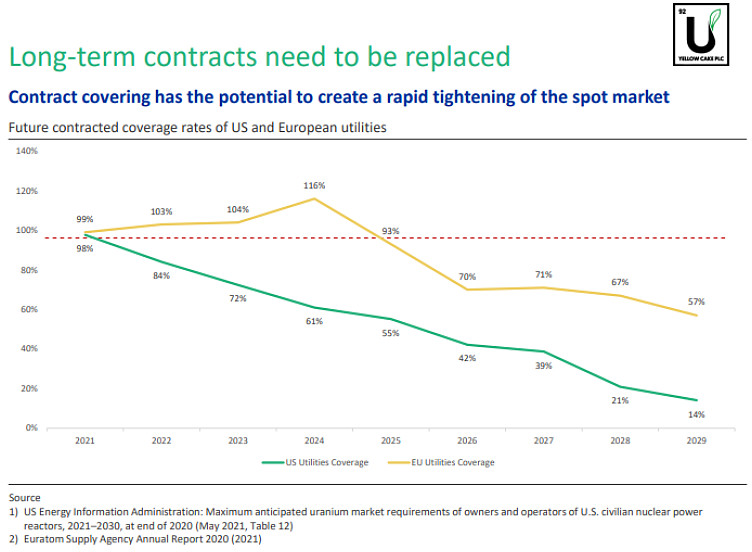

有一些估计表明,二手供应正变得紧张,库存很低,特别是在美国。未来5年,美国公用事业公司近2/3的铀需求合同供应量将到期,他们需要到市场上去买铀。

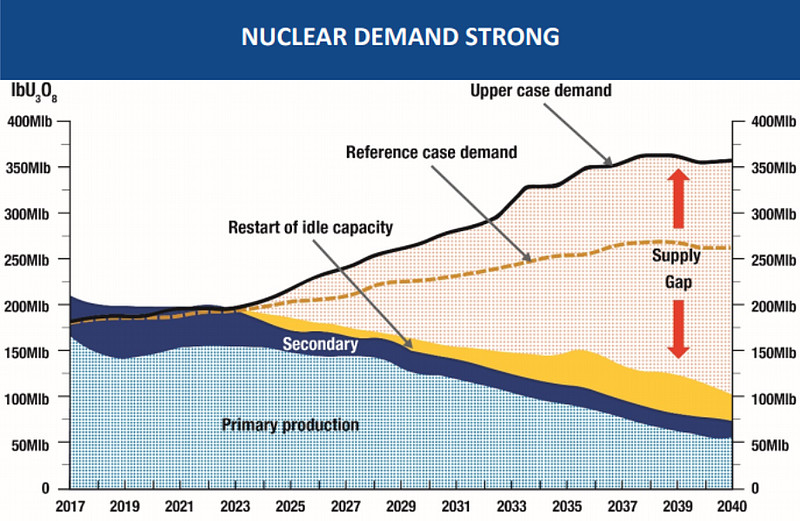

综上,核能用铀在全球范围内仍是一个逐渐增长的行业,年需求超过年产量,而铀的价格低于新矿山生产的成本。最大的矿商按市场价购买铀,然后再卖给客户,因为这比扩大现有的生产更划算。如果未来二手供应减少,为了给市场带来大量新的供应,铀价需要大幅上涨。随着碳中和的推进,Deep Yellow公司预计更多的铀矿会被开发,纳米比亚、澳大利亚、加拿大、尼日尔和哈萨克斯坦将从中受益。

如果出现铀的牛市再次出现,该如何参与呢?

最直接的是投资两家实物铀控股公司,形式是封闭式基金。较大的是加拿大的 $SPROT PHYSCL UNT(SRUUF)$ ,他家最近收购了Uranium Participation Corporation (URPTF)改名为Sprott。还有澳大利亚的Yellow Cake $YLLXF(YLLXF)$ 。

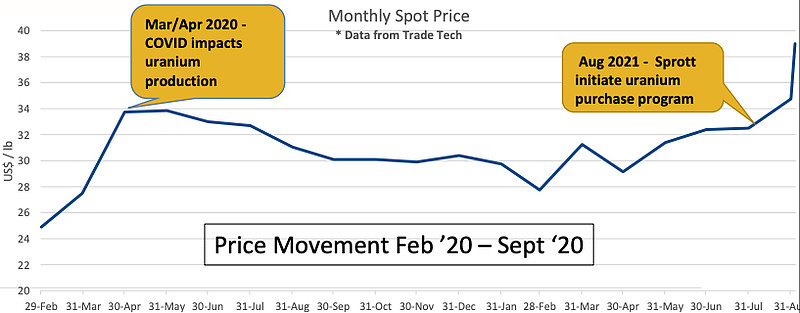

漫漫熊市的时候,这些封闭基金都大幅折价。今年铀价大涨,出现溢价。Sprott于是发行了3亿美元新股,以市场价购买更多的铀。铀市场流动性不强,Sprott实际充当了一个价格发现的角色,谁敢打压铀价,他就出手买,随着规模增大,可能形成挤空。

然后是大矿商,如Cameco(CCJ),是世界最大的铀矿企业。另一家大矿商Kazatomprom,是哈萨克斯坦的国有企业,不在美国的主要证券交易所交易。

接下来是小矿商,如Deep Yellow(DYLLF)。这是市值低于1亿美元的微型股票,没有多少流动性。风险特别大,但有暴涨潜力。Deep Yellow公司有来自Sprott的融资,正在利用铀矿开采业陷入困境的事实,四处寻找收购,以组装成一个更大的公司。

还有铀矿开采ETF(URNM)。Kazatomprom和Cameco共占该基金的30%左右,Sprott和Yellow Cake占20%,剩下的一半由小型矿商组成。

最后是铀ETF(URA),这个不够纯粹。它被一些设备制造商、综合企业集团和其他非纯铀金属公司稀释了。

标题感谢 @凛冬将至A