前言:有乡亲希望我能挖潜下基建板块的机会,安排!今天给大家来说说一个特殊的基建赛道:电力基建。

关于个股选择?声明如下:

1)根据规定,不能对具体标的进行推荐;

2)我的选择标准是参考「公司业务匹配度」的内容;

3)「公司业务匹配度」来源于各类机构的一手调研资料;

4)相关内容在文末有介绍。

重申下,所有的内容来自于公开的渠道(不是所有的公开渠道大家都能接触到),如果有涉及商业利益的,请联系本人调整。

本篇目录

1.来龙去脉

2.电力工程行业

3.行业现状

4.细分赛道之电源工程市场

5.细分赛道之电网工程市场

6.细分赛道之储能市场

7.细分赛道之智能运维

8.相关上市公司

PS:重点内容加粗显示,方便加快阅读。

一,来龙去脉

昨日晚间,中国电建公告拟定增募资不超过150亿元将用于精品工程承包类项目、战略发展领域投资运营类项目、海上风电勘察和施工业务装备采购类项目等。

基建赛道是「稳增长」中最核心的部分,而在基建赛道中,电力建设,无疑是最当下基建中最有特色的,虽然可能这个赛道中以大型企业为主,但并不意味着赛道缺乏活力。

新能源发电占比提升及智能化运维兴起则为电力工程行业带来重大变革,电源、电网、储能、用电及运维等电力系统各环节面临诸多机遇,是时候重新认识这个传统的建筑行业细分子类了。

二,电力工程行业

电力工程属于建筑工程的细分行业,行业涉及的环节主要有:电力设备、电源建设、电网建设、储能、用电及运维等五个方面。

三,行业现状

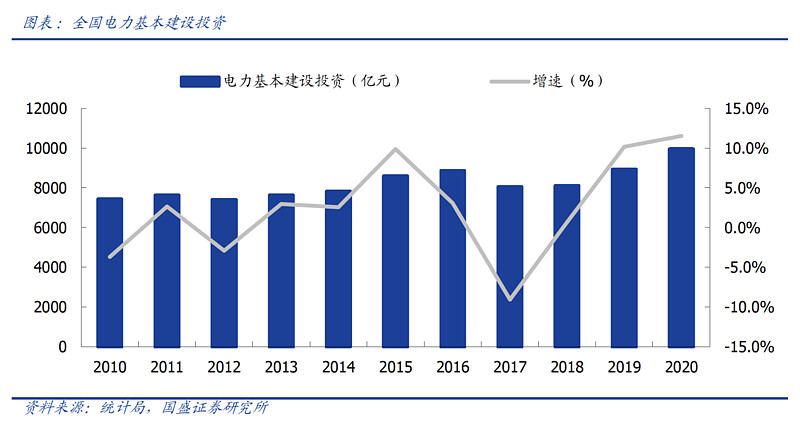

电力工程的核心驱动是电力行业的投资。电力投资主要包括电源投资与电网投资两部分,分别对应电源工程与电网工程。我国电力投资随着经济的发展持续增长,预计未来随着“新基建”战略推进,特高压与电力物联网建设有望加快,电网建设投资有望出现反弹。

根据国盛证券的预计,随着电力供应结构中风电、光伏等新能源占比持续上升,电网系统中特高压及配电网不断完善,多因素将驱动电力投资保持复合 5%-10%的持续稳定增长。

四,细分赛道之电源工程市场

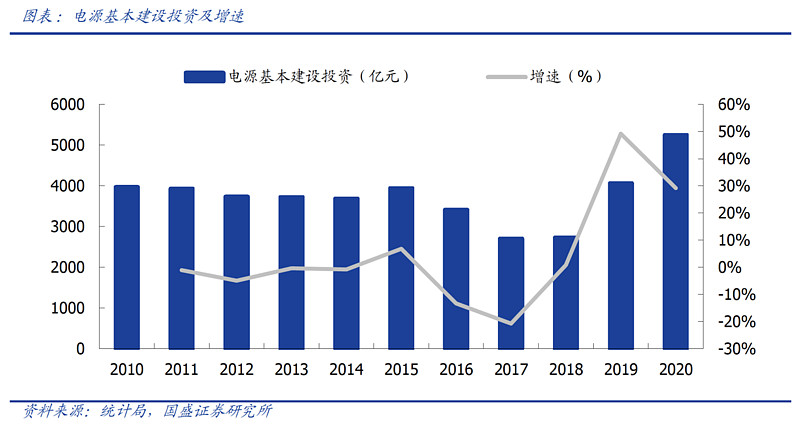

2019 年-2020 年光伏风电等快速发展,整体电源投资增长加速,2019/2020 年增速分别为 49%/29%。其中,新能源、火电等设备投资占比高,水电施工投资占比大,其中像新能源如风电、光伏等,发电设备在投资中的占比可达50%-70%,施工部分则占比较小。

2020 年新增装机中火电占比约为 30%,非化石能源装机占比约为 70%,其中风电为37%,太阳能为 25%,合计约62%,新能源装机已经成为主力。虽然水电属于清洁能源,仍有一定开发需求潜力,但受限于优质水利水电资源的稀缺性,后续整体投资预计保持平稳。

水电和火电建设领域呈现双寡头局面,中国能建与中国电建两家央企合计占据 90%以上份额。

风电整机制造商与投资业主集中度高,风电施工市场大型国企优势较为明显,市场份额较高。

光伏总承包 市场相对分散。根据IHS Markit 统计的全球光伏EPC 和集成商排名,2019 年中国非住宅光伏 EPC 市场中,阳光电源安装量市占率约 6%,中国电建约 4%,新疆特变电工约3%,前三名合计市占率约 13%,行业整体来说相对分散。

五,细分赛道之电网工程市场

我国电网基本建设投资连续两年出现下滑,主要因特高压等电网建设进度放缓,以及35 千伏及以下电网投资下滑。预计未来随着“新基建”战略推进,特高压与电力物联网建设有望加快,配网建设不断完善,电网建设投资有望出现反弹。

配电网建设是电网建设投资重点方向。随着我国新能源、智能电网、智慧城市、物联网、分布式能源、微网、电动汽车和储能装置快速发展,终端用电负荷呈现出增长快、变化大、多样化的新趋势,配电网改造升级需求持续提升,未来有望加快发展。其中特高压被列入新基建方向之一,投资有望加快。

我国电网施工与设计服务区域化特征明显。随着电改深入推进,电网建设市场化程度不断提高,尤其是2015年配电网建设环节,民营企业逐步参与到电网勘察、设计、施工、运维等各个环节中。

六,细分赛道之储能市场

碳中和目标下新能源发电占比快速提升,储能将最大程度解决新能源发电消纳问题,推动能源革命更进一步。储能在电力系统中应用场景广泛,可以用在发电侧、输配电侧以及用电侧等全环节。而且近年来国内储能市场有望迎来快速发展。根据规划,我国新型储能装机规模“十四五期间”有望迎来10 倍扩容,预计我国2025 年新增电化学储能投资规模有望达到650 亿元,十四五间复合增速达39%。

储能技术路线多样,目前电化学储能短期内或为最佳方式,所以电池系统成本就是储能系统投资总投资主要部分。根据测算,电池系统市场规模为 312 亿元,EPC (工程总承包)施工市场规模为 90 亿元,其他部分市场规模为248 亿元。

储能系统以电池及逆变器等类型企业为主,施工环节占比较小。但电力设计与工程企业也具备一些明显优势,与储能系统提供商强强联合,有望在储能市场爆发的过程中获得重要发展机遇,拓展盈利空间。

七,细分赛道之智能运维

近十余年来智能电网发展被持续推动,智能电网是全新一代电力系统,伴随着电力系统的日益复杂,坚强智能电网与电力物联网深度融合,在此背景下电力系统智能运维应运而生。

智能化投资占电网总投资规模的 11%,且占比逐阶段提升。国网公司“坚强智能电网”建设分为3 个阶段,规划总投资达 3.45 万亿元,其中智能化投资 3841 亿元,占总投资的 11.13%,占各阶段电网投资规模的比例持续上升。

电力物联网是智能电网建设的进一步深化,国网拟在2024 年建成泛在电力物联网。预计到 2025 年接入终端设备数量将超过 10 亿只,到 2030 年将超过20 亿只,年复合增长约 12%,电网智能化投资规模有望持续增长。

输电领域,由于我国输电线路里程呈持续增长态势,孕育广阔输电运维市场,根据国盛证券的测试,输电运维市场静态市场规模约 463 亿元。变电领域,我国变电站数量逐年稳步增长,加上电网公司大力推动变电站智能化转型,根据国盛证券的测算,2020-2025 年智能变电站在线监测系统市场总需求超500 亿元。而配电及用电方面,智能配网重要性持续提升,贴近用户端成长潜能大,保守估计每年智能配网运维市场规模为380 亿元。我国智能配电运维服务空间广阔。

八,相关上市公司

为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图。

特别说明:以下仅为部分个股,个股业务匹配度有差异,故表现有强弱、先后区分,故需进一步阅读对应的第三方独立「个股报告」进行筛选,但因版权方要求,「个股报告」仅在「内部报告」栏目提供。

PS:关于图片显示不完整

1)个股大家可以自己收集,关键还是看逻辑

2)图片较大,全部上传,清晰度不够

3)「高匹配度个股核心内容解读」涉及商业利益,不适合在公众平台发布

后记

「前瞻系列」,自然是有些超前的,超前并不等于没有表现,但至少说明目前还没有被市场充分挖掘,而其中最容易出现的就是个股行情带动板块行情,所以在个股的把握上更为重要,这时候特别要关注「公司业务匹配度」的情况,也就是「高匹配度个股核心内容解读」中的内容,只有关联度高才能有持续表现。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

$中国电建(SH601669)$