我们都知道,半导体行业具备强周期性,在2019年3季度之前的一轮半导体上行周期区间,聚焦上游设备材料的中证半导指数区间最大涨幅超494%,高于主流半导体全产业链指数,呈现更高弹性特征。

目前国内半导体产业有着两大核心逻辑:第一是有着广阔的进口替代空间;第二是政策长期、持续的扶持。从产业链角度看,上游的半导体设备和材料国产替代空间广阔,持续受到资本市场高度重视和国家产业政策的重点支持。

从周期上来看。根据SIA官网,全球半导体销售额连续4个月同比增长,销售额持续同比增长预示着产业周期有望复苏,而AI带来的云端算力建设和终端产品换机或将成为本轮半导体周期上行的主要推动力。

从国产替代上来看。过去5年,国内半导体设备公司每年的营收持续高增(比如半导体设备龙头——北方华创,从2018年到2023年,北方华创的营收从33.24亿元增长到了220.79亿元,年复合增长率高达46.03%),但国产化率仍然是不高的,基本都在30%以下,意味着国内厂商仍有着巨大的国产替代空间。

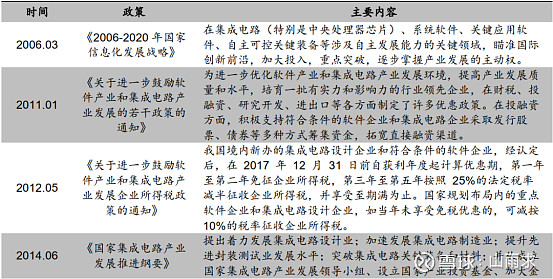

从政策上来看。自“02 专项”以来,国家发布了一系列政策支持我国半导体行业的发展。国家先后出台了《国家集成电路产业发展推进纲要》,《关于进一步鼓励软件产业和集成电路产业发展的若干政策的通知》等多方面为半导体产业政策给予扶持。

总的来说,半导体行业或将再次进入上行周期,而半导体设备作为半导体产业链的上游“基石”,在政策的支持下,国产替代空间广阔,未来发展前景不可估量,投资价值巨大。

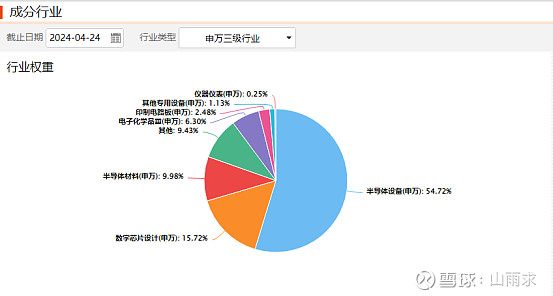

大家可以关注一下$半导体设备ETF(SH561980)$和招商中证半导体产业ETF联接基金(A类:020464;C类:020465)。据了解,半导体设备ETF(561980)跟踪的是中证半导指数,底层资产来自业务涉及半导体材料、设备和应用等相关领域的半导体核心产业上市公司证券,也是目前主流半导体指数中“设备”含量最高的。