王剑

最近政府出台了一些限制资本无序扩张的政策,主要涉及教育、民生、住房等,因为这些资本扩张到了影响人民基本福祉的地步。这些政策受到了人民的拥护,而相应板块的股票则应声下跌。

这背后的原则是,有些事情要交给市场,有些事情则不能全交给市场,要交给市长(政府)。这是我们中学的政治课上就学过的知识点。资本的市场化行为影响到公众利益时,政府就要出手干预。这本质上是市场化的边界问题。

可令人惊奇的是,银行股跟着一起下跌,部分个股跌幅很大。莫非银行也影响公众利益了?

确实,一直以来,银行也存在一个“交给市场还是交给市长”的灵魂问题。

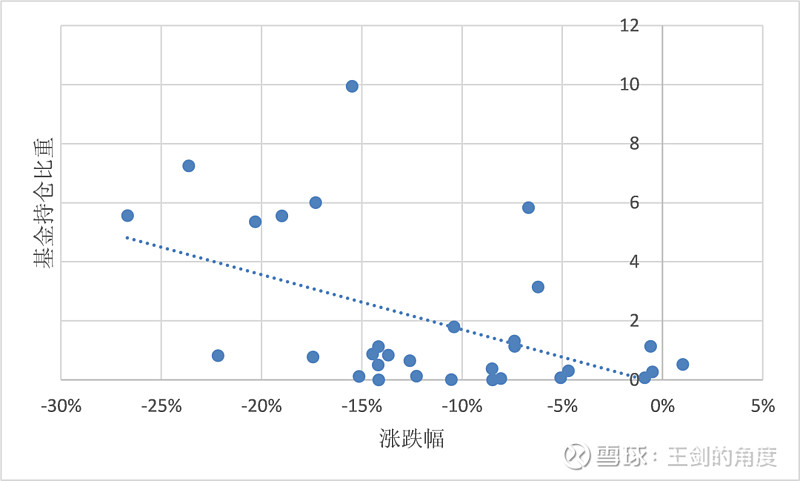

我们先从细节中观察一些问题。比如,前期基金越是重仓的个股,这次跌幅越大(图中为:3月31日的基金持仓占比,及7月末较3月末的涨跌幅)。

再加上我们前期放过的另一个图。图中是新能源指数(紫色)和银行指数(白色),两者完美反向。

极有可能,这段时间就是基金把持仓的银行股卖了,去追其他热门板块(比如新能源)了。这整个过程和银行自身基本面其实关系不大。若论基本面,甚至可以说还不错,苏南的三家农商行已经披露中报快报,还有些其他小银行(未上市)也披露了中报(见下表,单位:亿元),情况比原来预想的要好。

这符合我们年初预期:今年银行业景气度是向好的。当然,这里还有一个原因是,去年基数太低了。

可是,随着银行盈利向好,而中小微企业依然情况不佳,所以市场上又有声音开始谈起银行“让利”,很多文件也强调降低实体的综合融资成本。

而现实是,我国的银行盈利能力真的很强吗?

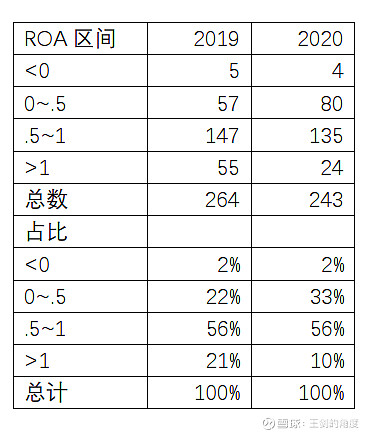

我们去年做过一个分析:我国银行业整体ROA(2019年数)其实很薄,并且有一大部分中小银行的ROA在0.5%以下。如果让利,再进一步压缩银行业利润的话,便有一群银行可能陷入亏损。

但银行业利润总规模确实很大,每年全行业盈利超过2万亿元。因此被很多人认为盈利能力太强,过分挤占了实体产出。

这种观点,基本上就是偷换概念了。银行业是规模太大,而不是盈利能力太强。盈利能力是用ROA或ROE表示的,不能用绝对金额来表示,我国银行业盈利能力其实一般。再让利,大家就同归于尽了。

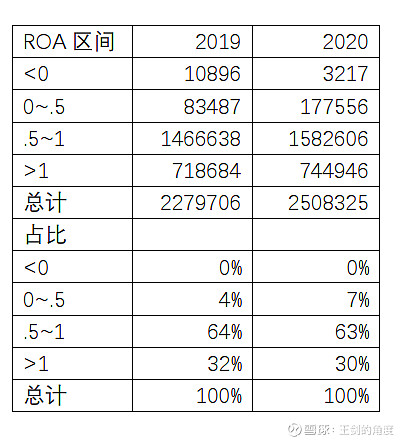

而今年再拿2020年的ROA数字再分析,比2019年的ROA还进一步下降了(两年样本不完全一致,仅供参考)。比如,ROA分布区间来看,ROA低于0.5%的银行更多了。

从资产规模来看,相对还稳定一点,但趋势一样,ROA超过0.5%的银行资产占比也是下降的,ROA低于0.5%的银行资产占比上升。

结论便是我国银行业盈利能力并不强,只是大。

显然,如果想让银行业不要瓜分那么多实体产出,压低ROA不是好办法,更好的办法当然是减少银行规模,或者减少银行家数。

可我国为什么有那么多家银行呢?目前总数高达4600多家,除了大家耳熟能详的六大行、12家全国性股份行、130多家城商行之外,还有2100多家的农商行(含农信社)、1600多家的村镇银行,还有一些其他类型的银行。可见,包括城商行、农商行、农信社、村镇银行中小银行占据了数量的大头,资产规模占比也不低,占银行业总资产的1/3。

这里就涉及到一条长期以来的要求:“保持农村信用社县域法人地位和数量总体稳定。”我们暂且称之为“一县一行”要求。

这个要求提得很早,历年会在很多政府文件中出现。其背景是:过去让总分行制的大行按市场化原则服务基层时,会出现一些问题,比如:

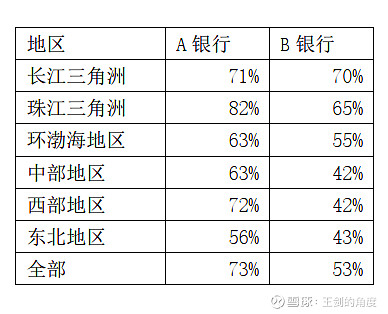

(1)大行会在全行范围内调拨资金,一般来说落后地区的贷款业务不如发达地区好做,于是便会形成在落后地区吸存、到发达地区放贷的局面,也就形成了将穷地方资金用于富地方建设的现象。这一现象是符合“效益最大化”的原则(也就是市场化原则)的,但会恶化区域不平衡。

这一点我们可以从部分银行的区域数字上看出来。比如以下两家网点布局很广的大型银行,其落后地区存在显著的存差(存款大于贷款),存贷比极低。

(2)如果有些落后地区连存款都吸不了几块钱,银行会觉得在这些地区开设网点是没有经济意义的,那么按效益最大化的做法,就是关掉这些网点。

这便是四大行刚刚转型为商业银行时做的事情。改革前四大行是专业银行,不是纯商业化的,网点布局很广。商业化之后,大量撤销了落后地区基层的网点,造成部分地区出现银行服务真空。

这时,可以命令大行保留基层网点,但这显然是完全行政化的手段。如果要想不那么行政化,想用更加市场化的办法解决这一问题,那就让各县保留至少一家县域法人小银行(即总行在本县的小银行)。

当地小银行主要存款来源、主要贷款投放都在本县,便不会出现“穷地方资金支援富地方建设”的窘境。有些县域小银行也有一定的外地分支机构,但主体仍在本县。

于是便有了这一条“保持农村信用社县域法人地位和数量总体稳定”的规定。这就是我国4600多家银行的由来。

2019年,浙江省将苍南县的龙港镇析出,新设了一个县级市龙港市。近日,苍南农商行也分设出来一家龙港农商行。这便是对上述“一县一行”政策的落实。

可是,这政策也有其问题,首先就是我们并没有办法保障4600家银行全是优秀而稳健的(毕竟我们很难为每个县找到足够多的优秀银行家)。所以,这4600家银行出一些问题银行,这几乎是不可避免的。

甚至,有些很穷的地方,经济总量本身就很小,非要设立一家本地法人银行,面临当地的经济环境能不能养活一家法人小银行的问题。也就是说,有些地方可能真的缺乏开一家法人银行的先天条件,能不能找到足够多的合格借款人都成问题。

此外,还有一些其他问题。比如,1600多家村镇银行,大多数是其他银行作为发起行成立的子银行,一般位于欠发达地区。而有些发起行并不知道怎么在县域做业务,尤其是那些完完全全的“城里银行”,他们的很多人估计连县城都没怎么去过。于是很多村镇银行也管理得很不好,这也没啥意外的了……

于是,便形成我国银行业的现状:银行多、小银行尤其多,但里面很多经营得并不好,ROA微薄。但由于行业总规模很大,所以全行业利润总额还是不少,这被舆论认为是占有了过多的实体产出。

所以,回到我们的话题,银行确实存在“交给市场还是交给市长”的问题。完全市场化会导致落后地区产生银行服务真空,而强行规定一县一行,服务真空是补上了,但银行未必开得好,最后甚至还会出风险。

甚至可以说,如果机械地执行上述“一县一行”要求,强行要求所有县全部设有法人银行,那么这本身也有点偏离市场化原则了,走到了另一个极端。

现在,已经开始试点村镇银行的“多县一行”,总分行制,因为几个偏落后的县域合在一起,才有可能养活一家法人银行。而金融科技的进步,也让一些大行可以借助新技术覆盖到一些欠发达地区,金融普惠程度在提升。在这样的背景下,我们或许真的不需要非得坚持一县一行了,让整体数量和规模不再高增长,但ROA要保住。

此外,总有一些真的无法用市场解决的金融服务问题(比如确实先天条件无法养活银行),则可依靠政策金融。比如,落后地区的小银行,如果ROA很高也不合适,那才是挤占当地本不富裕的实体,而如果ROA太低,又可能无法吸引市场化资本。此时利用政策金融可能是一个可行方案。

回到投资领域:近年来银行股估值持续走低,一个重要原因便是市场觉得银行并不是完全市场化的行业。银行的“交给市场还是交给市长”问题若能妥善解决,则能打消投资者对银行股的一些顾虑。