美团发布2023年Q2财报:营收680亿元,同比增长33.4%,上半年利润同比增长272%至80亿,其中Q2利润47亿!

废话不多说,直接上干货解读。

业绩总体评价:

美团本季度盈利能力大大增长,获得历史单季度最佳利润,营收增长略超预期,利润增长大幅超出预期。中概中目前可以说最好的一份财报。也是符合我个人预期中的一份财报!!!

核心业务(本地生活):

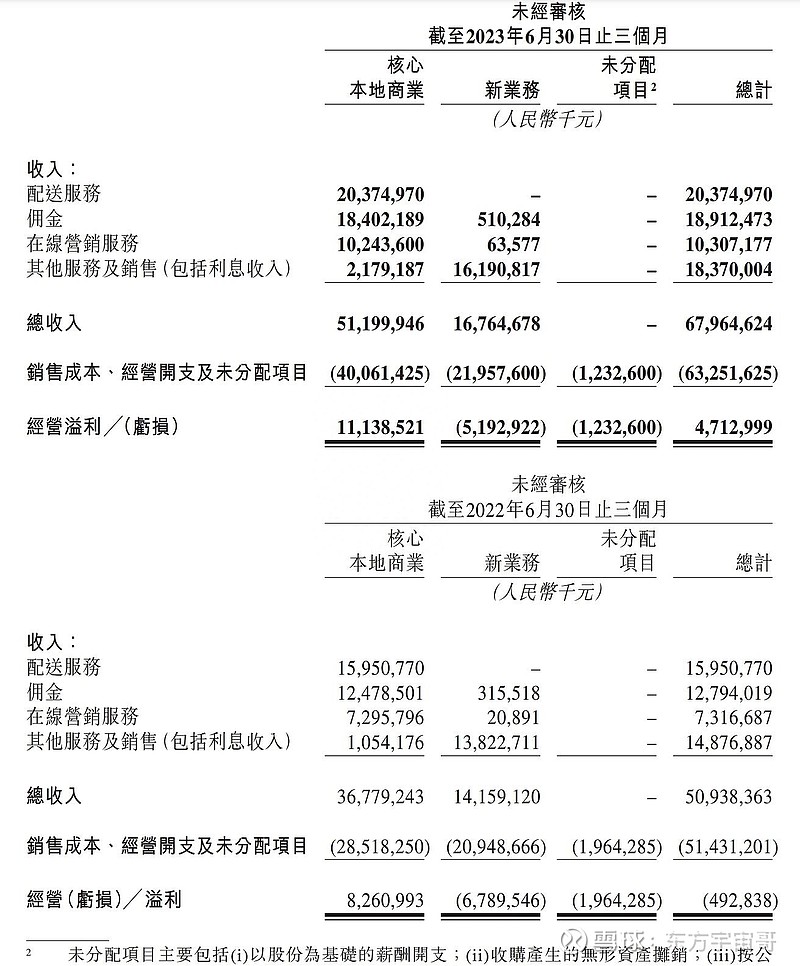

本地商业实现稳步增长,季度营收达512亿元,同比增长39.2%。

1、外卖

美团外卖月订单量在8月达到历史新高。外卖这块就不多说了, 外卖美团骑手和饿了么几乎4:1-5:1可以看出来整个外卖市场的垄断地位,以及抖音退出外卖,几乎没有敌手。

抖音这种巨无霸都进不了外卖,说明外卖这个市场,并不是流量就能说明一切,也就是外卖是国内进入门槛最高的互联网交易类业务之一。

结果就是垄断意味着利润,这块我很早就估值过了。一年200亿单外卖,一单赚1块钱。利润200亿,虽然目前可能就几十亿,但是估值6000亿没有问题。因为这块还处在增量市场,加上外卖衍生出来的送药,闪送,到家业务等等。

2、酒店餐饮

酒店餐饮也就是美团赖以为生的老本,简单的说就是团购部分。得益于消费复苏,特别是Q2五一端午出游大增,服务零售供需两旺,到店酒旅交易额增速达120%!大超预期。

酒店餐饮这块是之前最受诟病的地方,主要还是因为抖音入局本地生活的原因,这块资本但是被分蛋糕。这块我之前也分析过,抖音入局不一定是坏事,增量市场,比拼的是竞争力,是产品的用户体验,是运营的能力。抖音可以布局本地生活,为什么美团不能开短视频,同理Q2美团通过一些营销活动,在最近一次美团外卖神券节直播中

,18款爆品1秒售罄。其中,本地直播带动海底捞新客周同比增长179%,绝味鸭脖新客周同比增长69%。

7月底,重庆本地实体连锁商超重百超市将“线下卖场”开进了美团直播间,当天直播销售额即突破2000万元,订单核销率超过90%,创下商超团购直播新纪录。直播卖酒店,卖餐饮也不是美团的短板了,这块未来增长空间还可以期待一下。

酒店餐饮团购每年给美团贡献的利润都是百亿级别,,这块暂时就不做估值了。。。或者你按10-20倍估值给个价吧,

3、创新业务(美团优先):

不出意外,美团优选还是亏损。美团2023年第二季度新业务分部收入为168亿元,较上年同期的141.59亿元增长18.4%。该分部经营亏损52亿元,同比收窄23.5%

,经营亏损率环比改善至31%。

好的地方是,营收增长的同时,亏损同比收窄。这块怎么解读?个人认为,优选这块业务超预期了,可以看出来美团并没有加大补贴(亏损)的情况下,实现了营收的增长,要么抢了拼多多的多多买菜,要么新增自然流量用户,要么留存用户提高了复购率,要么就是优化了供应链和配送效率,降低了营运成本。

其实这块业务我本来就不看好。暂时不做估值。

4、其他业务:

关于AI,无人机等等这块暂时不多说,也不做估值。

个人预测美团第三季度业绩增长可能放缓,大方向还取决去宏观经济的消费复苏,以及消费者的消费能力的提升。但是业绩会更具有韧性。总之如果在一个比烂的市场里挑金子,那美团不会比其他人差。

总而言之美团估值1万亿属于合理范畴,8000亿可以考虑估值下沿(超跌),1万2千亿考虑估值上沿(超涨)。仅供参考

高抛低吸,波段买卖$美团-W(03690)$ #美团#