鹏华酒周周观24年第18期(20240517)

鹏华酒ETF(512690)及酒LOF(160632/012043)

本周市场,主要还是在演绎政策驱动下的房地产带动的泛金融板块上涨,房地产作为主要支柱产业,在股市中直接影响,银行和保险的估值体系,银行主要是房地产行业的债权(对公房地产企业的流动性贷款、个人的房贷),保险主要是房地产的股权(持有房地产的股权),前期的房地产的低迷直接影响了到,对于银行和保险的资产质量的担忧,近期的对于房地产行业的政策的变化,对于房价行业的负面情绪进一步大幅恶化进行纠正,但对于房价已经房地产拿地、开工的下滑的趋势的纠正,还有待时间检验政策的效果,当然对于资本市场股价可以有所正面反馈。周五的政策低于前期的小作文的力度,政策效果有待检验,但不妨碍房地产链持续反弹。

生活必需品开始涨价,据经销商透露,康师傅方便面5月份要涨价,厂家业务员已经开始口头通知,进行预热。此次涨价会覆盖康师傅方便面“全线产品”。至于涨价的由头,则是“配方升级”。

据中国酒业微信公众号,五一期间头部酒企销售势能较好,茅台动销良好,五粮液、泸州老窖、汾酒等销售稳健,区域酒省内结构升级趋势延续。白酒即将进入端午销售旺季,建议关注渠道数据验证动销。

酒类:线上销售额增长,白酒集中度降低、啤酒集中度提升

2024年4月阿里系酒类行业线上销售额达8.3亿元,同比增3.9%。销售量同比增2.1%,销售均价同比增1.7%。4月子行业白兰地销售额表现相对较好,同比增24.8%。国产白酒类线上销售额占比最高,达63.8%。白酒行业头部品牌集中度环比-24.1pct至47.9%,啤酒行业头部品牌集中度环比+6.9pct至29.6%。

食品:线上销售额下降,休闲食品集中度降低、粮油速食集中度提升

(1)休闲食品:2024年4月阿里系休闲食品行业线上销售额达26.6亿元,同比降11.2%。拆分量价来看,销售量同比增5.8%,销售均价同比降16.2%。分子行业来看,2024年4月子行业中奶酪零食表现较好,同比增5.6%。休闲食品行业头部品牌集中度环比-1.8pct至11.0%。

(2)粮油速食:2024年4月阿里系粮油速食行业线上销售额达22.5亿元,同比降8.5%。拆分量价来看,销售量同比增8.3%,销售均价同比降15.5%。分子行业来看,2024年4月干货类表现较好,同比增12.3%。粮油速食行业头部品牌集中度环比+1.7pct至13.1%。

房地产政策的变化,影响对于潜在经济增速的判断,从而影响对于未来消费复苏进程的判断,对于酒类板块估值有提升有益。

市场行情回顾:

个人观点:

酒类板块小级别反弹,看汇率变化

酒类板块中级别反弹,看政策预期

酒类板块大级别反弹,看经济数据改善。

细分板块:

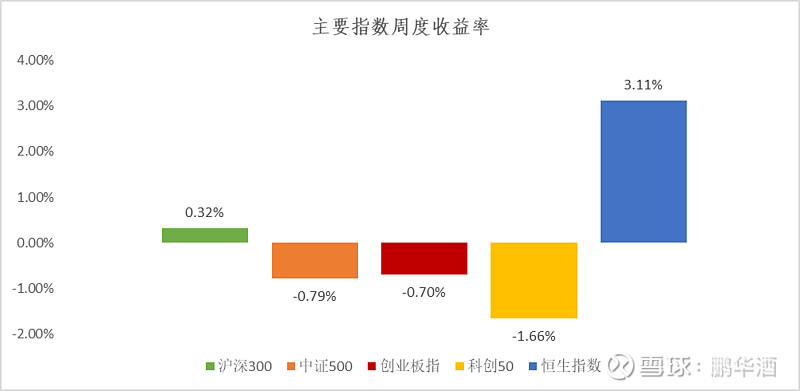

本周酒类各子版块微涨。

个股:超跌个股补涨

北上资金:

本周,本周市场大盘动荡向上,北上资金有所流入,北上资金占酒类板块占比为5.51%保持不变。估计吸引到房地产带动的大金融板块上了。

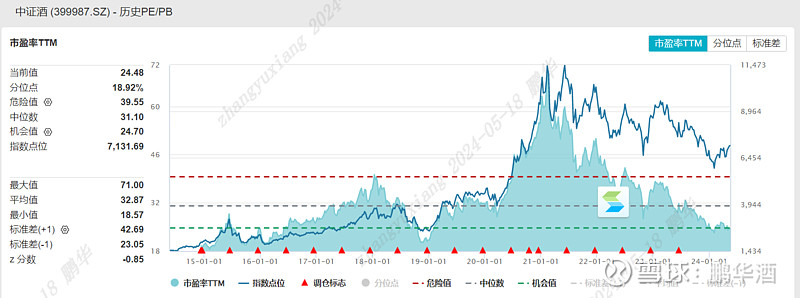

估值水平:

中证酒估值为24.48,近三年估值分位数4.64%,近五年估值分位数2.76%,近十年估值分位数18.92%,五粮液估值为19.14 ,贵州茅台估值为227.76,洋河股份估值为 14.28,山西汾酒的估值为27.08。