鹏华酒周周观24年第17期(20240510)

鹏华酒ETF(512690)及酒LOF(160632/012043)

假期出境游持续恢复,国内消费呈下沉趋势。交通运输方面,百度迁徙指数创下历史新高,自驾出行火热,航空出行增长较快,其中国际航班执飞数量创2021年以来新高;受益于互免签证国家数量增多和航线逐步恢复,出境游持续回暖,周边交通便利的国家为主要选择。酒店餐饮、免税方面,长线游意愿提升带动酒店预定量增长,酒店消费再次趋向性价比和经济首选,城市下沉现象也较为明显;海南离岛免税购物消费同比下滑,人均消费较去年下降,一定程度受出境游分流影响。旅游景区等客流量和营业收入较2019年同期上涨,但人均消费略低于2019年。影视票房方面,五一档票房超去年同期,与2019年基本持平,人均观影数略有提升,票房下沉趋势放缓。后续来看,居民消费出行意愿仍然较高,消费能力有待继续恢复,预计消费板块仍然是今年增长的重要支撑,尤其节假日前后可以重点关注消费板块行情。

整体来看,白酒板块23年表现稳健。23年主要白酒上市公司营收和归母净利润同比分别增长16%/19%。17家主要白酒上市公司中,有除了此前高端化增长较粗放、正在推进渠道改革的酒鬼酒,以及进行地产业务剥离的顺鑫农业以外,其他酒企23年均实现营收正增长。在白酒消费渐进式复苏的背景下,多数企业维持了稳健增长,个股之间表现持续分化。

从营收增速来看,徽酒>其他区域龙头>高端酒>板块整体>扩张型次高端>苏酒。其中,高端酒表现稳健,利润增速均大于营收增速。次高端中,除山西汾酒营收利润均有亮眼增长,其余三家不同程度承压,酒鬼下滑最大,且三家都出现了营收增速大于利润增速的情况,产品结构承压。苏酒洋河处于调整期,而二线龙头今世缘增长强势,23年全年营收增速在17家主要上司公司中位列第三名。23年徽酒一二线龙头之间尚未进入挤压式增长,古井迎驾齐头并进,口子窖新品换代调整期增速相对慢。西北伊力特和金徽疫后均有修复反弹。

春节旺季驱动成长, 24Q1板块整体营收/利润分别同增15%/16%,整体而言表现稳健。与23Q1相比,24Q1板块营收增速基本维持,利润增速下降。分价格带看,24Q1营收增速徽酒>高端酒>其他区域龙头>板块整体>扩张型次高端>苏酒。与23年全年相比,徽酒依然保持强势领先的增长位置;高端酒增长稳健,其中茅台24Q1公司实现营业总收入464.85亿元,同比增长18.04%;实现归母净利润240.65亿元,同比增长15.73%,营收略超预期,24Q1公司开门红圆满完成,为全年营收15%的增长目标奠定了良好开局,利润端税率影响,导致高端酒整体利润增速低于营收增速。其他区域龙头中,伊力特24Q1依然在改革前的模式下运营,改革红利尚未开始释放;扩张型次高端整体增速依然主要依靠山西汾酒带动,酒鬼Q1表现不及预期系于一季度内参甲辰版尚处于市场拓展阶段,未形成销量支撑,加之其它内参产品因控货、停货未形成规模收入,导致公司一季度高端产品收入及利润均同比有大幅度下滑,随着内参核心单品市场价盘逐步恢复,新品市场拓展有序推进,预计二季度内参产品将恢复正常销售节奏。舍得23Q1基数较高,预计二季度开始基数影响逐步减小后,营收逐季表现向上可期。苏酒洋河及今世缘整体和23年表现趋势相同,洋河增速放缓拉低苏酒整体增速,且23年苏酒营收增速大于利润的情况在24Q1持续未变。

我们认为长期来看,国内经济环境、居民生活水平的变化、行业的发展空间反映到国内食品饮料企业利润增速的变化对行业估值的影响更大,但短期来看,国外利率以及国际间资金的流动对估值的影响也较大。我们认为当前食品饮料资产定价正处于分子端国内经济复苏向上,分母端美国利率水平趋势向下的环境中。这有利于资金向食品饮料行业流动,利好食品饮料的资产定价。

24Q2是外需偏弱,内需偏强的季度,消费可能继续验证恢复;同时,消费是分红能力提升最显著的行业,也是市场挖掘高股息新方向的重点。2024年前三季度,A股总体仍是震荡市,能成为市场主线的景气趋势方向仍稀缺。5月反弹,是全球风险偏好提升和国内政策刺激共振的结果。

市场行情回顾:

个人观点:

酒类板块小级别反弹,看汇率变化

酒类板块中级别反弹,看政策预期

酒类板块大级别反弹,看经济数据改善。

细分板块:

本周酒类各子版块大涨。

个股:

贵州茅台股价1700震荡。管理层变化,张德芹是在产业中成长起来的地道茅台人,自1995年大学毕业进入茅台酒厂,从生产一线干起,2010年出任习酒公司董事长,推出窖藏1988,用8年时间使习酒规模增长近5倍。在张董事长带领下,习酒跨越200亿元大关单飞后仍稳坐酱酒第一梯队。张董事长对茅台文化和管理极为熟悉,对市场规律和行业走向都有着深刻理解,此时回到公司执掌新一阶段发展,为稳定公司及行业高质量发展预期展示积极信号。

针对不同时期遇到的发展问题,茅台在六年期间四度换帅,不断平衡坚守和改革,稳坐并强化了白酒龙头的地位,既是深厚品牌力的兑现,也展示公司出色的决策力、执行力和稳定性。我们认为茅台的管理连续性体现在不同舵手在不同阶段,对同一原则和愿景的各自诠释;同时也需要更高层次的协调和决断,对行业和公司发展阶段做出精确研判。茅台的跨越式发展,展现出国企中大象起舞的高水平管理。

北上资金:

本周,本周市场大盘动荡向上,北上资金有所流入,北上资金占酒类板块占比为5.51%环比上升0.06%。

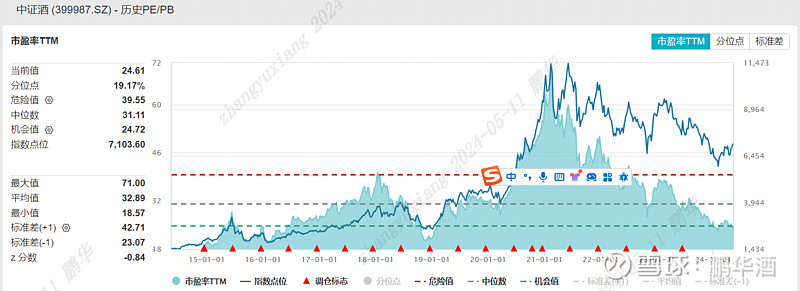

估值水平:

中证酒估值为24.61,近三年估值分位数5.3%,近五年估值分位数3.15%,近十年估值分位数19.17%,五粮液估值为18.90 ,贵州茅台估值为28.00,洋河股份估值为 14.12,山西汾酒的估值为27.76。