鹏华酒周周观24年第16期(20240426)

鹏华酒ETF(512690)及酒LOF(160632/012043)

市场行情回顾:

本月美国经济数据假性“滞胀”,降息预期不断后延,未来的机会在市场悲观预期与美联储的收敛。最近一周公布的美国经济数据显示假性“滞胀”:24Q1核心PCE价格指数年化季环比增长3.7%,超出预期的3.4%,也显著高于前值2%;24Q1实际GDP年化季环比初值增长1.6%,不及市场预期2.5%;这让不少市场观察者开始担忧“滞胀”情景。但从细分结构来看,24Q1服务消费和住宅投资对经济贡献率较高,通胀也有寒潮与中东局势的扰动,美国整体经济活动还是稳健的。CME模型显示目前市场预期9月、11月、12月首次降息概率分别为43.8%、43.6%、39.5%,我们认为CME模型更多是市场情绪的体现,未来投资机会多来源于市场预期与现实差的收敛,当下市场较为悲观,恰是高性价比的配置时点。

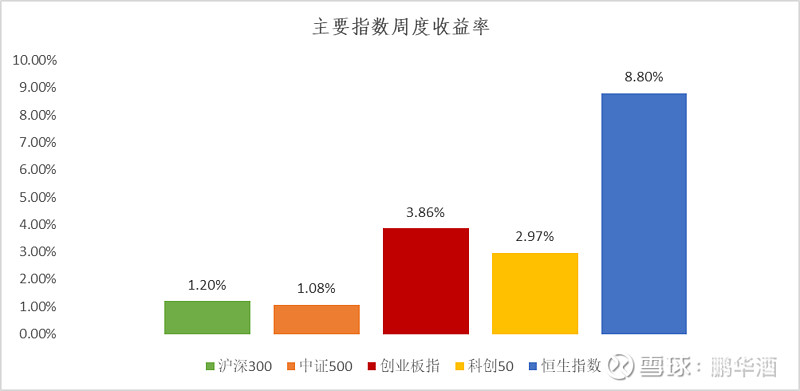

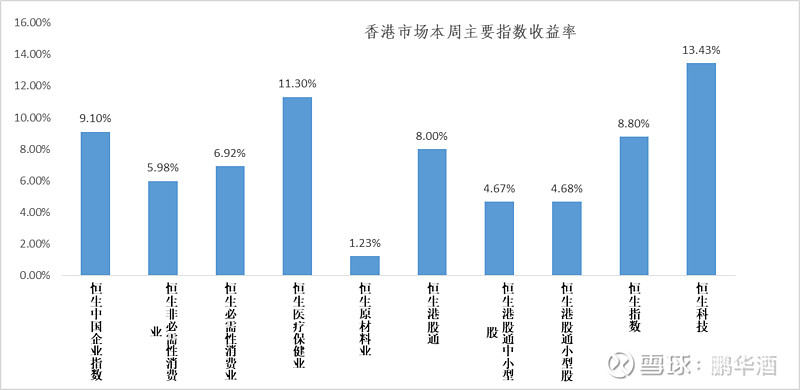

近期港股表现亮眼,主要源于估值性价比抬升+政策支持。上周港股市场表现亮眼,恒生指数与恒生科技指数均连续上涨,周度涨幅分别达到8.8%与13.4%,引发市场对于港股牛的讨论。我们认为港股近日的上涨主要源于估值性价比抬升,以及政策方面的支持。首先,即便是经历了过去一周的上涨后,恒生指数与恒生科技指数的PE十年历史分位仍然只有19.5%和15.5%,在全球主要股指中处于最低水平。而本月以来,美股因高拥挤度而开启调整,亚太市场中,前期表现较好的日经225、韩国综合指数也跟随美股明显回落,相较之下,港股在全球市场尤其是亚太市场中的性价比凸显。其次,4月24日证监会发布5项资本市场对港合作措施,意在增加沪深港通投资的多元化、改善港股市场流动性,为港股带来政策方面的刺激。截止2024年4月26日,南向资金已经连续11个月流入港股市场。从更长期的角度来看,若中美博弈长期化,那么与美股联动性较高的权益资产(北美股市、日韩股市等)和中国范围内的权益资产(主要是港股)可能会呈现出跷跷板的现象,尤其是亚太股市内部,日韩股市的配置资金可能在日元、韩元汇率不稳的情况下,寻求高性价比的港股市场机会。

港股都源自海外资金面的回补,A股行情的演绎后续需要关注:

1)后续政策。结合4月底可能召开的中央政治局会议,我们建议关注政策层对于当前经济环境的定调以及在稳增长等相关政策方面的表述,当前投资者对房地产等重点领域的基本面及政策环境关注度较高。

2)中美互动增加。继4月初美国财长耶伦访华后,本周美国国务卿布林肯访华,中美双方在全面交换意见的基础上形成五点共识,我们认为这对于外资回流中国资产也起到了正向促进效果。

3)A股市场估值仍处于历史低位,性价比优势明显。经历2月初以来的行情企稳后,当前沪深300前向市盈率为10.4倍,依然明显低于12.6倍的历史均值水平。

白酒板块一季报:

茅台24Q1营收、净利润均创下单季新高:4月26日,贵州茅台发布2024年一季报,报告期内实现营业总收入464.8亿元,同比增长18.04%;归母净利润240.7亿元,同比增长15.73%,营收、净利润均创下单季营收、净利润新高。从2024年营收增速15%的增长目标来看,一季度营收、净利均超额完成目标任务。

泸州老窖中高档酒表现亮眼,24年营收增速目标不低于15%:4月27日,泸州老窖发布2023年年报和2024年一季报,2023年公司实现营收302.33亿元,同比增长20.34%,归母净利润132.46亿元,同比增长27.79%。24Q1实现营收91.88亿元,同比增长20.74%;归母净利润45.74亿元,同比增长23.2%。2023年,公司的中高档酒类产品实现营业收入约268.41亿元,同比增长21.28%,占总营收的88.78%,产品毛利率为92.27%,同比增长1.22%。拆分量价看,中高档酒实现销量3.76万吨,同比增长1.24%,吨价为71.42万元/吨,同比增长19.79%。2024年,公司的经营目标是力争实现营业收入同比增长不低于15%。

汾酒营收突破300亿,发展质量显著提升:4月25日,山西汾酒发布2023年年度报告和2024年第一季度报告。其中2023年公司实现营业收入319.28亿元,同比增长21.8%;归母净利润104.38亿元,同比增长28.93%,拟向全体股东每10股派发43.7元现金股利。2024Q1实现营业收入153.38亿元,同比增长20.94%;归母净利润62.62亿元,同比增长29.95%。2023年是公司继续践行汾酒复兴纲领、实现管理现代化的提升之年。10亿元级市场持续增加,长江以南核心市场同比增长超30%,全国化布局向纵深推进。青花系列销售占比达到46%,产品结构持续提升,价格带持续上移,发展质量显著提升,核心竞争优势进一步巩固。

水井坊2023年营收净利双增长:4月26日,水井坊发布2023年年报,营业收入与净利润实现同比双增长。报告期内,公司实现营收49.53亿元,同比增长6%;实现净利润12.69亿元,同比增长4.36%。同时,水井坊还披露了2024年一季度季报,24Q1实现营收为9.33亿元,同比增长9.38%;实现净利润1.86亿元,同比增长16.82%。

古井贡酒营收首破200亿,2024年目标244.5亿:4月27日,古井贡酒发布2023年年报和2024年一季报,2023年公司实现营收202.54亿元,同比增长21.19%;实现归母净利润45.89亿元,同比增长46.01%。24Q1实现营收82.86亿元,同比增长25.85%;实现归母净利润20.66亿元,同比增长31.61%。2023年,公司中高端核心产品年份原浆实现营收154.17亿元,同比增长27.34%,毛利率为86.65亿元,同比增长1.14%。

公募基金在食品饮料行业的配置情况

食品饮料行业重仓比例环比增加0.05pct至13.07%

选取Wind普通股票型基金、偏股混合型基金、平衡混合型基金以及灵活配置型基金作为样本分析24Q1行业重仓持股情况,24Q1食品饮料公募基金重仓持股比例为13.07%,环比增加0.05pct,处于2010年以来54.4%的分位水平。24Q1基金重仓前20名中食品饮料个股有4个,分别为贵州茅台、泸州老窖、五粮液与山西汾酒。剔除持仓白酒10亿以上基金,其余基金白酒重仓比例下滑0.33pct24Q1共1141支基金重仓白酒,持仓规模总计1729.71亿元,其中白酒持仓规模在10亿以上的基金共31支,持仓白酒市值达943.34亿元,持仓市值占所有配置白酒基金的比例为54.54%。剔除持仓白酒10亿以上的基金,剩余基金24Q1持仓白酒占比为5.46%,环比23Q4下滑0.33pct,低于同口径下22Q4的7.16%,高于18Q4的4.04%。

细分板块来看,24Q1白酒/啤酒/饮料/调味品/肉制品环比加仓取中信行业分类,24Q1食品饮料子行业中超配的子行业分别为白酒(9.04pct)/啤酒(0.25pct)/休闲食品(0.11pct)/非乳饮料(0.09pct)/其他食品(0.08pct)/速冻食品(0.06pct)/其他酒(0.02pct)。2024Q1环比加仓的行业有白酒(环比加仓0.24pct至11.59%)/啤酒(环比加仓0.08pct至0.33%)/非乳饮料(环比加仓0.03pct至0.16%)/调味品(环比加仓0.02pct至0.10%)/肉制品(环比加仓0.004pct至0.02%)。

24Q1五粮液/古井增持基金数最多,五粮液/古井/汾酒加仓比例最高24Q1重仓前五名分别为贵州茅台(重仓比例2.08%)/泸州老窖(重仓比例1.08%)/五粮液(重仓比例1.07%)/山西汾酒(重仓比例0.71%)/古井贡酒(重仓比例0.51%),其中五粮液、古井加仓基金数最多。24Q1食品饮料行业加仓前五的个股分别是五粮液/山西汾酒/古井贡酒/今世缘/青岛啤酒,分别环比增加0.18/0.14/0.09/0.07/0.04pct。

24Q1北上资金净买入食品饮料行业

24年1-3月北上资金持有食品饮料总市值分别为2314.24/2613.61/2709.09亿元,持有白酒总市值分别为1825.76/2061.76/2162.97亿元。3月北向资金持股食品饮料比例环比增加0.1pct至4.94%,持股白酒比例环比增加0.12pct至5.60%。

白酒关注Q1业绩兑现和分红率提升催化,食品精选个股白酒短期看业绩兑现情况和分红率提升催化。

个人观点:

酒类板块小级别反弹,看汇率变化

酒类板块中级别反弹,看政策预期

酒类板块大级别反弹,看经济数据改善。

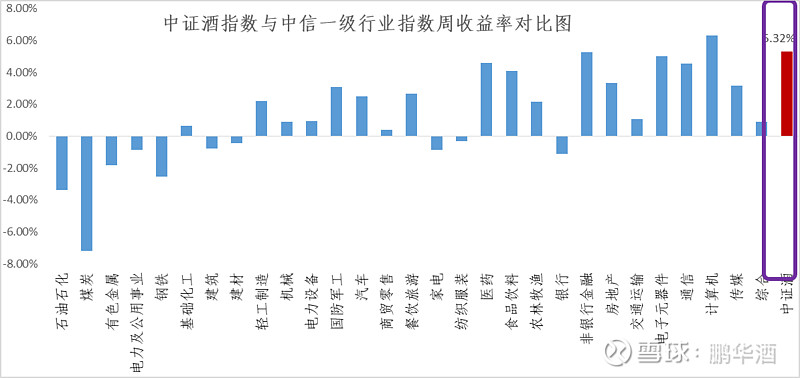

细分板块:

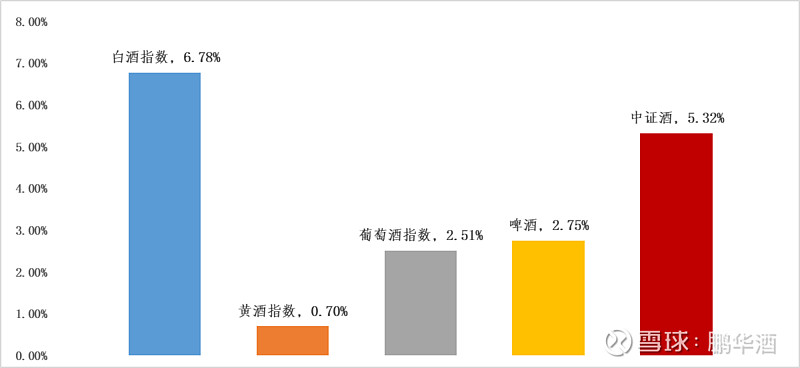

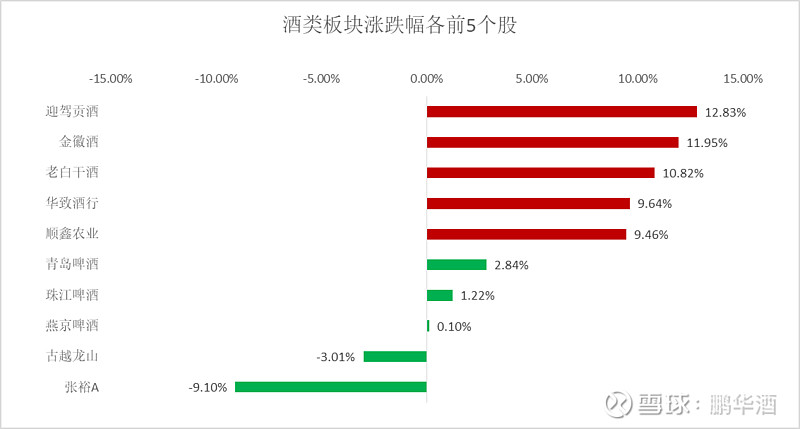

本周酒类各子版块大涨。

个股:

贵州茅台股价重会1700。

北上资金:

本周,本周市场大盘动荡向上,北上资金有所流入,北上资金占酒类板块占比为5.45%环比上升0.07%。

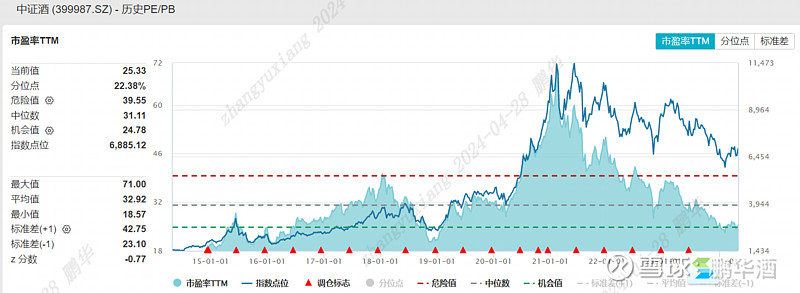

估值水平:

中证酒估值为25.33,近三年估值分位数7.28%,近五年估值分位数4.33%,近十年估值分位数22.38%,五粮液估值为20.01 ,贵州茅台估值为28.73,洋河股份估值为 14.35,山西汾酒的估值为25.90。