鹏华酒周周观24年第15期(20240419)

鹏华酒ETF(512690)及酒LOF(160632/012043)

市场行情回顾:

国家统计局数据显示,3 月社零总额同比增长 3.1%,烟酒类/餐饮类同比增长 9.4%/6.9%,虽然环比增速 有所回落,但在去年高基数基础上仍然增长亮眼,对食品 饮料板块形成较好支撑。同时在新“国九条”的规范下, 具备稳定现金流、高盈利能力的食品饮料板块有望迎来增量配置资金。

金徽酒业绩表现亮眼,茅台批价企稳反弹。本周金徽酒发布Q1业绩,收入、利润同比分别增长20%、22%, 合同负债亦呈现稳定增长;产品结构上看,300 元以上产品同比增长超过 85%,消费升级趋势良好。公司 凭借优异的市场掌控力实现增长表明地产酒发展机会仍然明显。另外,本周飞天茅台批价企稳反弹,高端 白酒仍然具有优异的自我调节能力及市场平衡度。 白酒配置机会凸显,坚定龙头酒企价值。近期在茅台批价波动的冲击下白酒板块回调明显,Q1 金徽酒已 经展现出较好的业绩韧性及增长健康度,茅台批价也企稳反弹。3 月社零数据在高基数下仍然实现较好增 长,酒企估值仍处于近五年较低位置,配置机会凸显。优质品牌动销速率明显占优,亦可通过渠道扩张继 续提高市占率,全年成长性仍然较好。

24 年 3 月全国啤酒产量同比下滑 6.5%。由于去年同期高温及经销商备货节奏因素,24Q2 仍面临一定压 力,行业需求仍处于修复阶段。当前市场风险偏好有所回落,股息率成为检验安全边际的重要指标。啤酒 行业处于资本开支末期,良好的回款账期和稳定的经营现金流使啤酒企业具有提升分红的能力,青啤等国 企对于股东投资回报的重视度在逐步提升。各啤酒厂商纷纷聚焦纯生这一具有中国特色的高端产品。纯生 在国内消费者心智中具有高端属性,终端价格在 10 元左右,其低度清爽口感尤其受到南方地区消费者的 欢迎。华润、青岛在纯生系列中具有较强品牌优势,有望顺应当下市场消费需求。喜力、重庆、乐堡、 U8 等强势品牌也加大了区域渗透和全国化趋势,进一步帮助企业完成 8-10 元价格带的卡位布局,吨价 方面仍维持个位数增长态势。成本方面受益于酿酒原料采购价格回落,预计 24 年吨成本降幅在 1-2 个 百分点。啤酒竞争格局稳健,龙头经过调整后已经具备配置价值。

新国九条提出加强交易监管,增强资本市场内在稳定性;明确加大对分红优质公司的激励力度,多措并举推动提高股息率等措施。我们认为,政策出台强调加强监管、防范风险,核心在于为助力构建良好生态夯实制度基础,同时也突出了对于股东回报的重视,强化分红监管等,白酒作为顺周期及红利资产核心板块,有望受益于政策面提振,提升对长期配置资金吸引力。

产业端,近期茅台批价企稳回升,反应终端需求韧性仍强,有望强化产业层面信心,据公司公告,公司产能稳步扩张、产品结构优化升级以及营销改革红利释放有望进一步强化未来业绩确定性,同时公司连续两年特别分红,提升对股东回报,预计公司高质量增长延续;据公司公告,五粮液持续优化产品布局、渠道布局及场景布局,营销端深入实施“总部抓总、大区主战”策略,强化大区主战的分级授权、管控平衡及服务下沉,公司元春旺季动销良好,为全年目标完成奠定基础。

业绩端,全年看茅台2024年设定15%收入增速目标,龙头定调积极有望引领行业稳健向前;24Q1来看,据证券时报网,预计名优酒企回款、动销良好,提价有望激发渠道积极性,渠道扩张和份额提升逻辑或将延续。

个人观点:

酒类板块小级别反弹,看汇率变化

酒类板块中级别反弹,看政策预期

酒类板块大级别反弹,看经济数据改善。

细分板块:

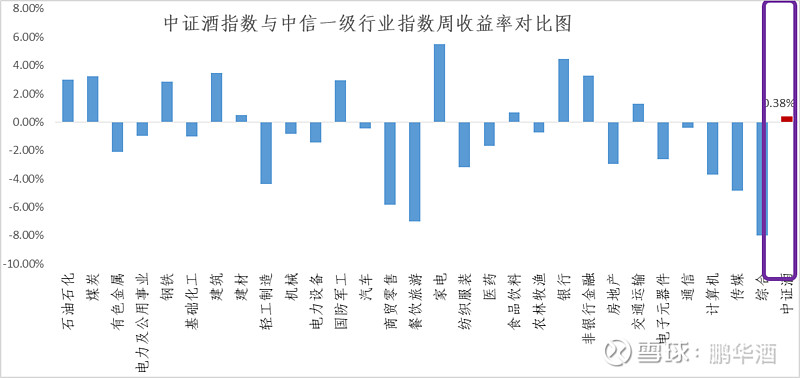

本周酒类各子版块分化。

个股:

贵州茅台股价1650点震荡。

北上资金:

本周,本周市场大盘动荡向上,北上资金有所流入,北上资金占酒类板块占比为5.38%环比上升0.02%。

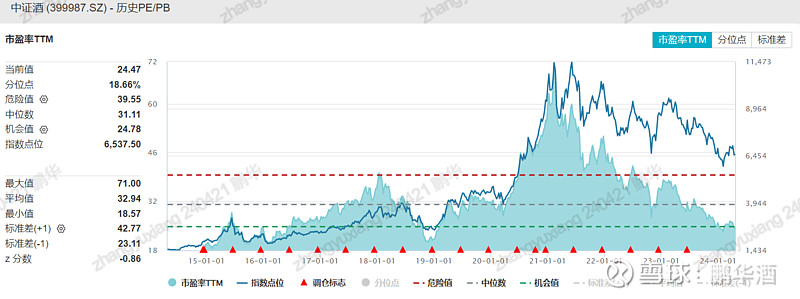

估值水平:

中证酒估值为24.47,近三年估值分位数3.31%,近五年估值分位数1.91%,近十年估值分位数18.66%,五粮液估值为18.78 ,贵州茅台估值为27.68,洋河股份估值为 13.68,山西汾酒的估值为27.97。