鹏华酒周周观24年第12期(20240329)

鹏华酒ETF(512690)及酒LOF(160632/012043)

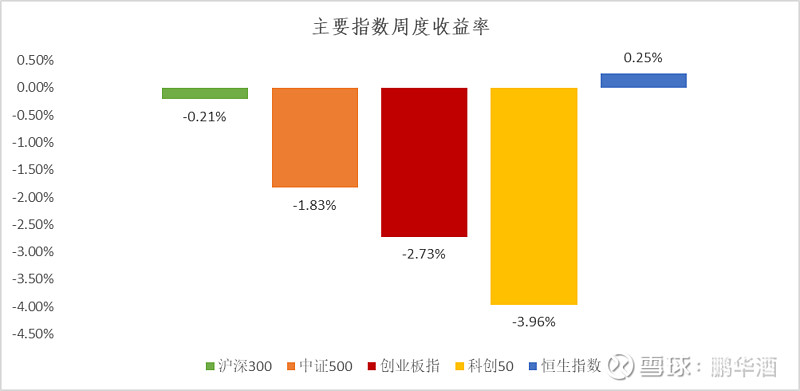

全周宽幅震荡,周三尾盘跳水主要是因为ETF期权结算,单日行为没有意义。尽管现在市场也积攒了一定的空头情绪,但普遍认为回撤幅度有限,毕竟前期高位出来的资金还是不愿意空仓,更多想去低位找一些机会。这使得盘中震荡比较多,却很难形成连续下跌。“两融”代表了高风险偏好资金,1月伴随流动性风险快速走低,从2月8日反弹至今,两融余额增长了1200亿。近一周结束了高增长势头,说明情绪略有谨慎。毕竟现在是年报披露期,市场面临潜在的调仓动作。其实往后看,一季报比年报更重要,因为一季报代表了今年的趋势。就短期而言,建议关注低位补涨机会。这里要面临一个选择——国内投资与消费孰轻孰重的问题。之前我国一直采取“赶超模式”发展经济,最鲜明的特征是投资拉动;现在需要切换到消费拉动的模式,也就是从之前的“政府 企业”切换到“政府 企业 居民”。从宏观逻辑来看,应该是投资数据先于消费数据复苏,相信二季度就可以验证。但A股市场有可能先在消费复苏中寻找机会,整体而言,在市场情绪转谨慎时,往往低估值和高股息又重新具备防守价值。相信市场短期只是震荡盘整,布局调仓,二季度主线尚需等待。

中国食品工业协会发布2023年度食品工业经济运行情况,23年我国规模以上食品工业企业实现营业收入9.0万亿元,同比增长2.5%,增速较上年放缓3.1个百分点。分大类行业看,农副食品加工业/食品制造业/酒、饮料和精制茶制造业营业收入同比增速分别为1.1%/2.5%/7.4%,行业利润同比增速分别为-11%/4.2%/8.5%,均比上年有所下降。

白酒:韧性凸显,预期修复。我们认为2024Q1大部分白酒公司具备业绩支撑,但回归淡季之后,产业供需背离的基本趋势没有改变,基于此,我们认为市场对白酒审美逐步将“增长的可持续性”先于“业绩弹性”,体现在微观层面则是更重视酒企动销去库的能力,当前重点关注年报季报业绩验证以及批价变化趋势。对标海外消费品公司我们认为白酒估值明显受到压制,同时考虑到白酒仍具备商业模式优势、盈利领先、业绩韧性强、现金流充沛,以头部酒企为主导的分红率抬升趋势已开启,长期配置价值凸显。

啤酒:底部价值凸显,预期见底、有望改善。啤酒板块仍处估值历史底部,对应24年平均22XPE,估值风险充分释放、修复弹性较大市场风格偏好共振,业绩确定性较强,我们认为Q1高基数预期已充分反映,龙头高分红、大单品景气可期。基于1)产品结构持续升级2)旺季备货、动销逐步加速,3)成本端继续集约和改善,同时随气温转暖、体育赛事大年等催化,我们预计越过高基数后的啤酒行业景气度有望逐季修复。

市场行情回顾:

个人观点:

酒类板块小级别反弹,看汇率变化

酒类板块中级别反弹,看政策预期

酒类板块大级别反弹,看经济数据改善。

细分板块:

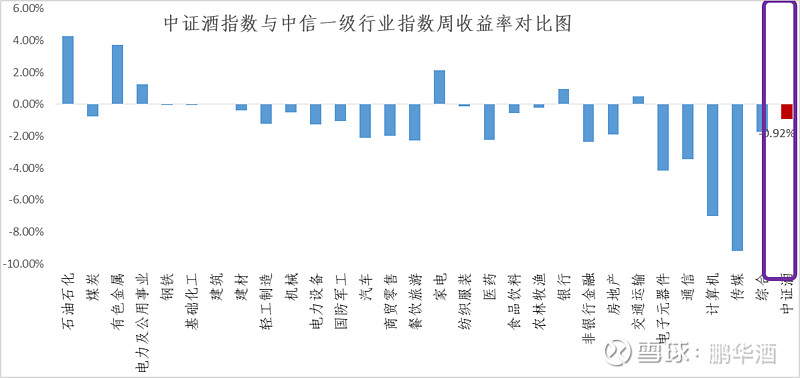

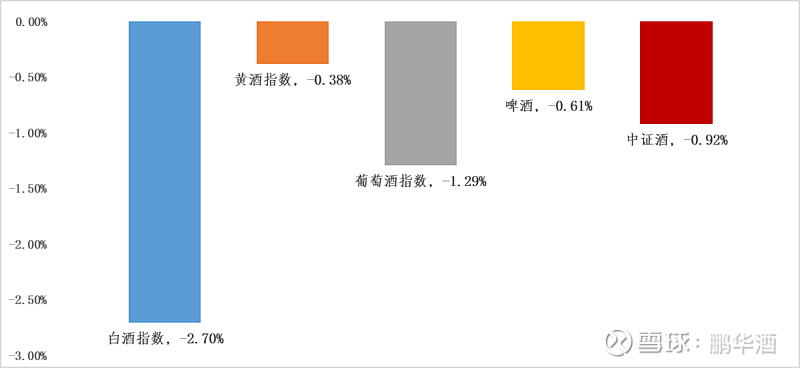

本周酒类各子版块出现回调。

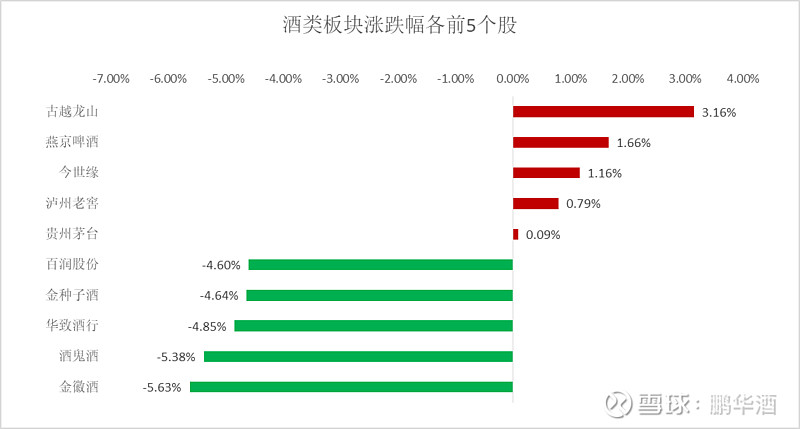

个股:

贵州茅台股价1700点震荡。

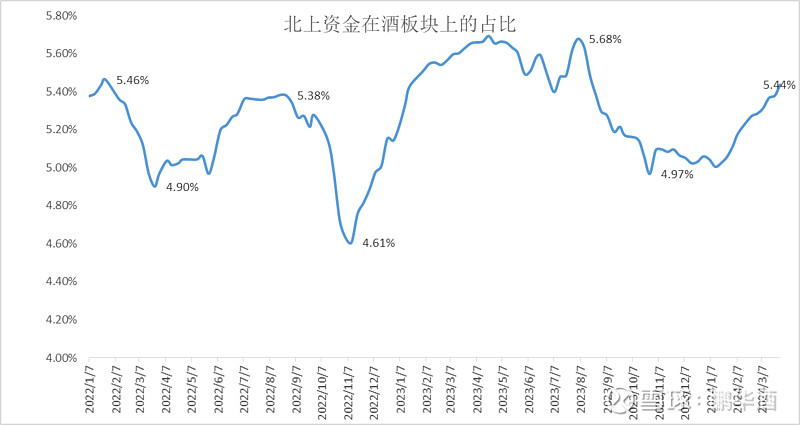

北上资金:

本周,整体北上资金整体小幅流入,北上资金占酒类板块占比为5.44%环比上升0.06% ,连续9周北上资金流入了。

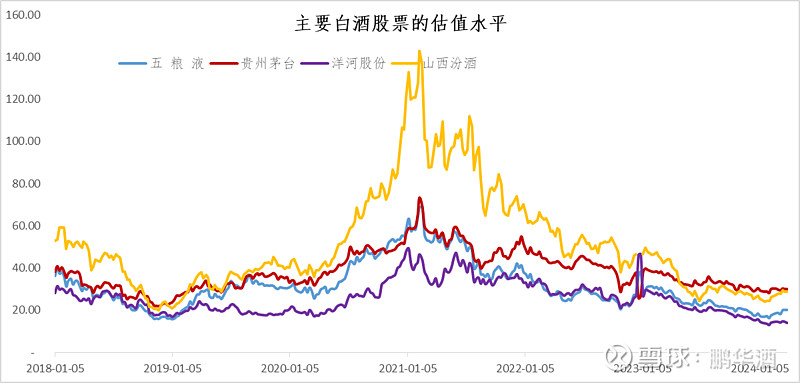

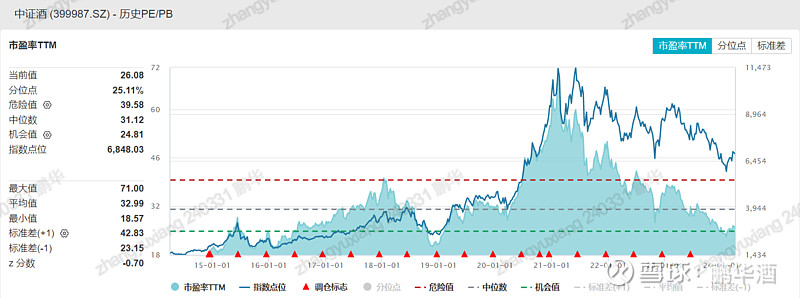

估值水平:

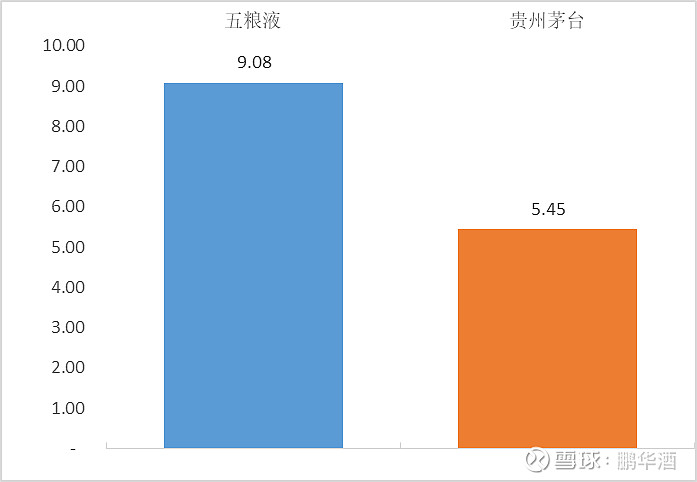

中证酒估值为26.08,近三年估值分位数8.61%,近五年估值分位数5.12%,近十年估值分位数25.11%,五粮液估值为20.18 ,贵州茅台估值为30.05,洋河股份估值为 14.00,山西汾酒的估值为28.70。