鹏华酒周周观24年第09期(20240308)

鹏华酒ETF(512690)及酒LOF(160632/012043)

本周市场震荡调整,春节前A股弱势的时候,“国家队”通过权重股护盘。之后市场经历了8连阳,本周二以前也连续6个交易日成交破万亿。当前市场从单纯依靠“国家队托举”到“市场自发接手”过渡。盘面向多热点发散,部分赛道股已经启动,至少市场已经有了除高股息和AI之外的博弈目标。本周三的赚钱效应强于前两个交易日,尽管周四再度回落,但这属于必然要经历的。 不同于去年的“强预期+弱现实”,今年初普遍预期偏保守,恰恰是好事。因为后面3月下旬一旦看到某些行业的开工强于预期,“业绩反转/出清”逻辑就可以快速推升情绪走高。至于行业,前面市场两个主题:高股息+AI,其实这两个主题有共性,就是经济预期偏弱,要么追逐高股息(红利),要么追逐概念(AI,尽管里面确实有些环节基本面不错)。现在如果开工端明显改善,CPI由负转正,会对实体经济产生正向刺激,策略也应当从防守转为进攻。其实这两天的市场已经开始博弈“出清/业绩反转”逻辑,比如光伏、生猪。只不过这两个行业的出清比较晚,市场的反应过早了。后面还是建议寻找一些估值偏低、基本面有改善的行业,以制造业为主;当然,“资源股”也可以持续看多,如果后面能有回调,很多资金在等一个上车机会;

2月CPI环比上涨1%,涨幅比上月扩大0.7个百分点;同比由上月下降0.8%转为上涨0.7%,回升较多;扣除食品和能源价格的核心CPI同比上涨1.2%,涨幅扩大0.8个百分点,为2022年2月以来最高涨幅;受春节假日等因素影响,工业生产处于传统淡季,全国PPI环比下降0.2%,降幅与上月相同;同比下降2.7%,降幅略有扩大。

2月CPI超预期回升背后主要是服务消费走强,但3月开始服务消费价格和猪肉价格预计将季节性回落,加上春节错位带来的同比基数效应减退,3月CPI增速预计趋于回落。往后看,主要关注开复工节奏和特别国债与地方债落地进度。开年以来的基建开工偏慢,可能使得积极财政带动总需求好转的逻辑兑现延迟,在短期内仍会对物价构成约束。

春节旺季白酒消费略超预期。2024年度成都春糖会即将在3月下旬开幕,我们认为春节开门红有利于提振酒企、经销商经营信心,有望增加春糖参展热度,有利于促进厂商合作。同时,多重经济刺激政策出台、央行释放结构性宽货币信号,叠加信贷开门红,白酒动销有望持续良好表现。

宏观数据更新:消费相关的宏观数据整体延续增长趋势。2023年12月当月,社零总额、社零餐饮收入、烟酒类零售额及饮料类零售额分别同比变动7.4%、30.0%、8.3%、7.7%,预计后续消费品仍保持良好复苏态势。根据最近公布的1月份金融数据,国内M2月度同比增长8.7%,当月社融规模6.5万亿元,环比增加4.57万亿,同时社融存量规模维持10%的增速。社融信贷开门红超市场预期,市场流动性趋于好转。同时,央行在24年2月20日发布1Y-LPR为3.45%(前值3.45%,持平),5Y-LPR为3.95%(前值4.2%,下降25bp)。5Y-LPR为自19年LPR改革以来最大单次降幅。此次超预期降幅将降低实体经济融资成本、提振居民按揭贷款需求,同时为后续地方政府规范化加杠杆打下基础,利好消费与投资。

白酒批价数据:截止3月8日,根据今日酒价的数据,原箱飞天茅台及散瓶飞天茅台批价分别达到约2,980元和2,705元,原箱环比,散瓶环比略提升;普五和国窖1573的批价分别约为965元和875元,批价均环比持平。综合春节及节后表现,高端酒受益此前出厂价提升以及终端动销表现良好,批价整体保持坚挺。主要次高端产品批价保持稳定,截止3月8日,梦之蓝M6、青花30、水晶剑、品味舍得、水井坊井台及酒鬼红坛的批价分别到达约600、860、413、330 、455 和420元/500ml。

啤酒量价数据:2023年12月,国内啤酒当月产量同比减少15.3%,跌幅环比扩大,主要因去年同期基数较高;1-12月累计增长0.3%。国内大麦平均进口价格边际持续下滑,2023年12月平均进口单价为289美元/吨,同比下降29%,环比连续5个月下降,预计受益于中方中止对澳大麦征收“双反”政策。国内瓦楞纸价格也延续下降趋势,截止2024年2月23日当周,平均出厂价约2706元/吨,同比下降24%。截止2024年3月2日当周,玻璃期货连续结算价达到1,734元/吨,同比增长18%,环比下降。截止3月2日当周长江有色市场铝均价约18,826元/吨,同比、环比基本持平。

市场行情回顾:

个人观点:

酒类板块小级别反弹,看汇率变化

酒类板块中级别反弹,看政策预期

酒类板块大级别反弹,看经济数据改善。

细分板块:

本周酒类各版块出现回调。

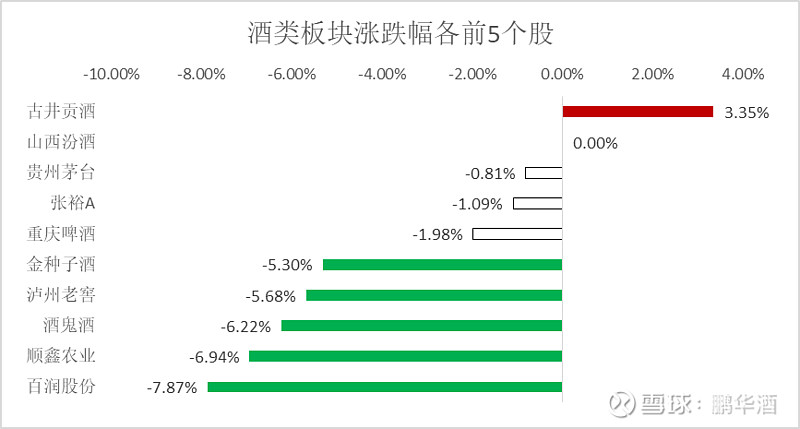

个股:

贵州茅台股价1650点震荡。

北上资金:

本周,整体北上资金整体小幅流入,北上资金占酒类板块占比为5.31%环比上升0.03% ,连续6周北上资金流入了。

估值水平:

中证酒估值为25.01,近三年估值分位数5.30%,近五年估值分位数3.15%,近十年估值分位数21.23%,五粮液估值为18.19 ,贵州茅台估值为29.49,洋河股份估值为 14.19,山西汾酒的估值为27.75。