鹏华酒周周观24年第04期(20240126)

鹏华酒ETF(512690)及酒LOF(160632/012043)

市场行情回顾:

本周市场政策+资金持续的注入,资金注入的方向宽基指数沪深300,我们观察到沪深300ETF的规模快速增长,场内出现了1500亿规模的权益ETF。外海市场的都有央行在股市经济低迷时入场购买股票及ETF的先例,近邻日本央行是日本市场股票和ETF主要持有者,香港98年经济危机时,港股政府入市购买股票,最后市场化成立盈富基金,当前香港市场的最大恒生ETF,当前大资金购买沪深300ETF托底市场是非常重要的,政策也给出点前的热点国企改革+中字头,机构持仓低拉起来抛压不大,春节前,如果没有其他政策进一步出台,市场将会围绕点前点位震荡,市场热点依旧在国企改革+中特估概念。

由于24年春节较晚,23Q4酒企虽陆续开启开门红,但打款集中在24Q1,23Q4整体表现偏淡。具体来看,高端酒需求韧性、企业回款能力较强,业绩增长稳定性较高。次高端方面,由于商务消费承压尚未迎来拐点,短期内次高端之间所展现的较大分化预计将持续延续,但随着酒企积极调整,此前承压的次高端边际向上。区域龙头23年整体稳健收官,开门红有序推进。在beta短期迅速提振可能性较低的背景下,建议关注基本面质量较高,报表端确定性较高的高端酒。

公募基金 4Q23 报告披露完毕,我们重点分析了普通股票型基金、偏股混合型基金和互联互通资金的食品饮料持仓情况及变化趋势。

4Q23食品饮料板块重仓市值占比环比有所下降。4Q23食品饮料板块跌幅为7.0%,同期沪深300指数跌幅为7.0%,期间食品饮料板块基本与指数涨跌幅相当。4Q23主动偏股型基金的重仓持股中食品饮料板块比重为13.6%,环比-0.4ppt。4Q23板块超配比例环比-0.23ppt。

4Q23乳制品/肉制品重仓持股占比环比上升,白酒/啤酒重仓持股占比环比下降。4Q23白酒重仓持股占比11.91%,环比-0.35ppt;啤酒重仓持股占比0.37%,环比-0.14ppt;乳制品重仓持股占比0.50%,环比+0.09ppt;

大部分食品饮料公司重仓仓位4Q23环比下降,贵州茅台、山西汾酒和伊利股份重仓仓位环比上升。白酒板块,泸州老窖/五粮液/古井贡酒/洋河股份重仓持股占比分别下降0.30/0.02/0.10/0.10ppt。除白酒以外的重仓个股中青岛啤酒/安井食品/华润啤酒仓位环比也有下滑,分别为-0.05/-0.02/-0.03ppt。贵州茅台、山西汾酒、迎驾贡酒、伊利股份、安琪酵母等仓位环比有所上升,分别+0.12/+0.16/+0.03/+0.10/+0.02ppt。

4Q23陆股通持股比例增减方向延续分化,部分基本面较好或估值低位的个股获得北上资金增持。4Q23期间,承德露露(陆股通持股占自由流通股本比例+1.11ppt)、天味食品(+1.08ppt)、洋河股份(+0.50ppt)、老白干酒(+0.49ppt)、珠江啤酒(+0.46ppt)等获得北上资金较多增持。

个人观点:

酒类板块小级别反弹,看汇率变化

酒类板块中级别反弹,看政策预期

酒类板块大级别反弹,看经济数据改善。

细分板块:

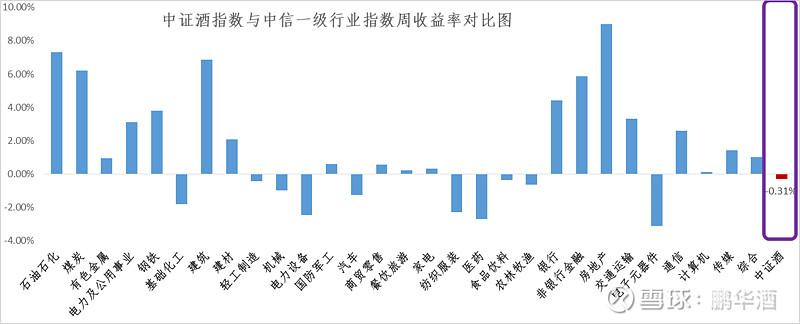

本周酒类各版块小幅震荡。

个股:

贵州茅台股价1600点震荡。

北上资金:

本周,整体北上资金整体小幅流入,北上资金占酒类板块占比为5.06%环比上升0.03% ,北上资金小幅流入了。

估值水平:

中证酒估值为24.07,近三年估值分位数0.66%,近五年估值分位数0.39%,近十年估值分位数16.74%,五粮液估值为17.22 ,贵州茅台估值为28.89,洋河股份估值为 13.59,山西汾酒的估值为24.28。