鹏华酒周周观24年第03期(20240119)

鹏华酒ETF(512690)及酒LOF(160632/012043)

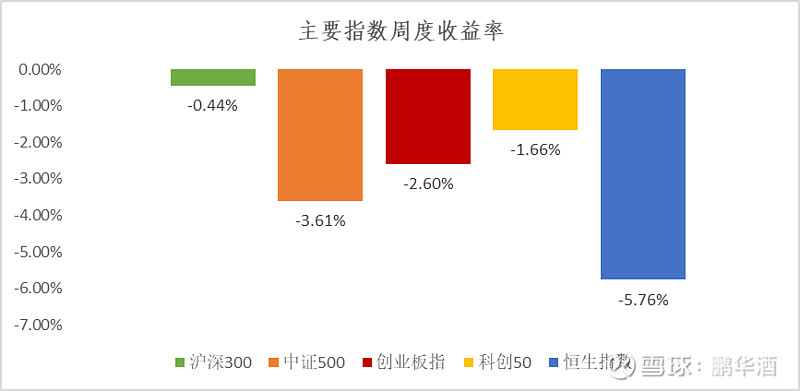

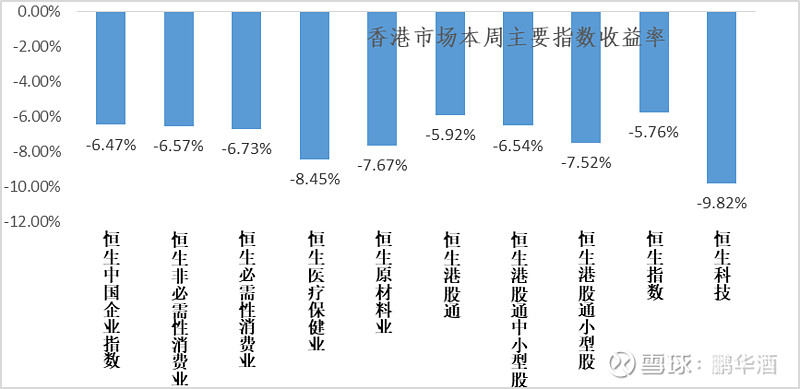

市场行情回顾:

本周,市场期盼的央行的降息没有落地,引发市场的担忧,汇率的变化,也使得北上资金在A股上的配置出现近期单日较大的赎回,市场大幅调整,从海外环境看,当前对于美联储降息预期已有所调整,美债利率转为上行。美国FOMC会议纪要公布,重申,“在通胀明显可持续下降之前,货币政策在一段时间内保持限制性立场是合适的”,按短期内利率仍将维持高位。同时12月美国非农就业人口21.6万人,高于预期的17万人,失业率稳定在3.7%,12月通胀CPI同比上涨3.4%,高于此前预期的3.2%。美国就业于通胀数据的表现使得美联储降息预期面临调整,叠加红海冲突升级的影响,目前美债利率已出现上行,A股风险偏好再度下降。从国内经济恢复来看,多项经济金融数据显示我国经济仍在修复进程中。近期12月PPI、CPI数据公布,同比降幅均收窄,内需不足使得中下游价格缺少支撑。根据央行公布的12月金融数据,新增人民币贷款1.17万亿元,同比上期下降,实体融资需求仍有待提振。此外,一月地产销售数据明显低于上年平均水平,房地产市场需求未见明显恢复,显示出当前经济整体仍然需要政策呵护,国家计局布 GDP增速细分数据显示,第三产业显然成为2023年增长主驱力,全年同比增长5.8%,高于5.2%的总体GDP增速。但尽管四季度第三产业的可比基数明显走低,GDP同比增速仅从三季度的5.2%微升至5.3%,意味着增长势头正在放缓。第三产业中,四季度住宿和餐饮业同比增速从三季度的12.7%小幅加快至14.8%,仍为增长最为强劲的细分行业。然而,鉴于四季度基数明显偏低(2022年四季度:同比-5.8%;2022年三季度:2.8%),住宿和餐饮业同比仅边际改善表明,积压的相关服务消费需求释放或已显著消退。我们认为,积压需求减弱料将成为2024年经济增长的一大关键阻力。

第三产业中,其他贡献显著的行业包括信息传输、软件和信息技术服务业(同比增长11.2%)、租赁和商务服务业(8.6%)、交通运输、仓储和邮政业(9.4%以及金融业(6.0%)。正如所料,房地产行业仍然对经济增长构成较大拖累,四季度其可比基数虽远低于三季度(2022年四季度:-7.2%;2022年三季度:-4.2%),同比增速却持平于三季度的-2.7%。

周四深V拉升,有机构资金在宽基300ETF大幅买入估计潜在规模本周在600亿左右,传闻雪球结构敲入数量增多,市场单靠自身力量需要较长时间出清,只能以来外部增量资金和强有力的政策才能形成拐点,多空双方都认为当前是关键的点位,已经有外部资金介入干预市场,后续需要政策和资金的共同配合形成连续多日的阳线干预市场情绪的持续发酵,很多指数就估值而言已经处于市场的较低位置。

市场信心还需进一步提振。这种情况下配置思路“宜静不宜动”,等待场外新增资金+政策指引。

当前酒类动销,还没到节前集中打款出货阶段,从反馈情况来看,品牌分化明显。 ![]() #回款来看: 大型酒企节前回款较快,中小酒企压力相对较大。 各家酒企均表示2024年要有增长,但增长目标需要看经济恢复的进程。

#回款来看: 大型酒企节前回款较快,中小酒企压力相对较大。 各家酒企均表示2024年要有增长,但增长目标需要看经济恢复的进程。

历史上低点的PE水平

历史上低点的PB水平

个人观点:

酒类板块小级别反弹,看汇率变化

酒类板块中级别反弹,看政策预期

酒类板块大级别反弹,看经济数据改善。

细分板块:

本周酒类各版块小幅调整。

个股:

贵州茅台股价1600点震荡。

北上资金:

本周,整体北上资金整体小幅流入,北上资金占酒类板块占比为5.03%环比上升0.02% ,北上资金小幅流入了。

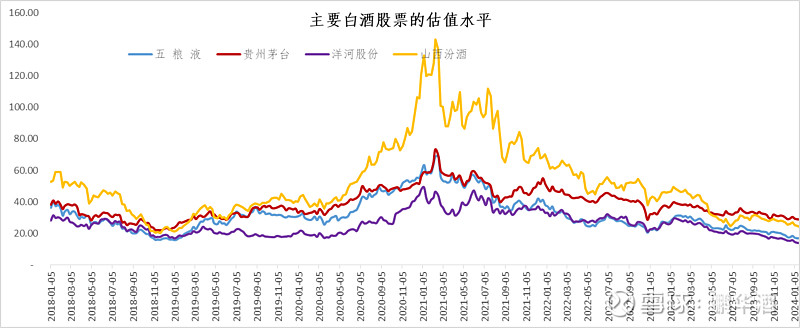

估值水平:

中证酒估值为24.07,近三年估值分位数0%,近五年估值分位数0%,近十年估值分位数17.03%,五粮液估值为16.94 ,贵州茅台估值为28.85,洋河股份估值为 13.85,山西汾酒的估值为24.06。