2014年到2022年,10年不到,收入变10倍,利润变10倍,ROE从行业垫底变行业第一,什么才是龙头的核心竞争力?让我们带着问题看财报,看懂企业战略,看清管理水平。

视频链接:【BI看财报之大金重工(2022年年报)】 网页链接

产能竞赛

时间回到2014年,风电行业刚刚走出风机大规模脱网事故的阴影,全行业开始回暖复苏,当时国内塔架生产企业约100多家,行业集中度较低。 彼时的$大金重工(SZ002487)$ 营业收入3亿,净利润不到5000万,ROE仅为3.08%。当时还有两家塔筒上市公司,老大$天顺风能(SZ002531)$ ,营业收入14亿,净利润1.7亿,ROE8.88%;老二$泰胜风能(SZ300129)$ ,营业收入14亿,净利润1亿,ROE5.75%。无论从规模上还是效率上,大金重工跟前面两个大哥比都是弟中弟的水平。

也正是这时,蓬莱大金基地完工投产,大金重工具备了海上风塔的生成能力与出口能力。这还没完,最初蓬莱大金的计划产能是6万吨,之后一路升级扩建,到了2022年蓬莱大金产能已经达到70万吨,占大金重工总产能一半以上。

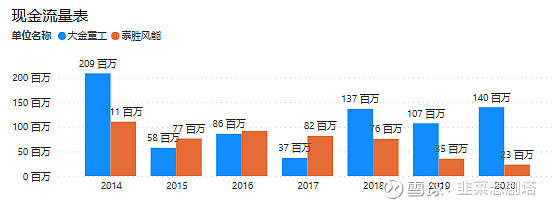

我们可以对比一下塔筒上市公司购建固定资产的现金流支出情况,由于天能重工 、天顺风能涉及风电场投资开发业务,购建固定资产的现金流支出情况不能单独反映塔筒板块的产能变化,所以我们具体比较大金重工和泰胜风能,由于2021年开始大金重工也开始布局风电场投资开发业务,所以我们在时间上选择2014年至2020年,可以看出大金重工每年都有大额资本支出。尤其是2018年以后,大金重工的资本支出显著高于泰胜风能,每年保持在1亿元以上。而2018年行业低谷时,大金重工净利润也就6200万,经营活动净流量只有1亿。这里不得不佩服管理层的眼光与胆识,只有坚定的看好行业,才有弯道超车的资格,才能准确抓住第二波风电抢装潮的机会。到了2022年,大金重工的设计产能已经达到120万吨,与行业第一天顺风能不相上下。

购建固定资产的现金流支出

两海战略

大金重工2017年年报中,首次提出两海战略,重点发展海上风电塔筒产品,拓展海外市场。目前两海战略已经成为各家风电企业的战略共识,基本上只要搞风电的都要讲两海战略,但真正把战略执行到位的企业并不多见。

先看出口业务数据,天能重工、海力风电至今几乎没有出口业务,2020年以前天顺风能出口业务远超竞争对手,但之后受到反倾销税的影响,出口收入一路下滑,2022年排名第三。而大金重工自2017年提出两海战略以来,业务规模快速增长,2019年出口收入超过了泰胜风能,在反倾销政策的背景下,出口业务规模仍然保持稳定。2023年5月公司公告,大金重工又获得两笔出口大单,合计金额7.43亿欧元,是2022年出口收入的6倍。可以说大金重工的出口业务成绩是十分亮眼的,海外战略成功落地。

海外地区收入

再看海上塔筒业务,由于大金重工没有披露海上业务与陆上业务的具体比例,我们可以参考塔筒业务毛利率水平。先比较主要生产海上塔筒的海力风电和主要生成陆上塔筒的天顺风能,可以看出2020年-2021年海上风电抢装期间,海力风电毛利与毛利率大幅上涨,而天顺风能毛利与毛利率逐步降低。说明海上塔筒毛利率要高于陆上塔筒,2021年的业绩增长主要靠海上塔筒业务驱动。

塔筒(含桩基、导管架)业务毛利与毛利率(海力风电vs天顺风能)

再比较大金重工与泰胜风能、天能重工的毛利情况,大金重工2021年毛利为正增长,另外两家为负增长,大金重工2021年毛利率显著高于另外两家,说明大金重工的海上塔筒的业务规模高于可比公司,准确抓住了海上风电大发展的机遇,确立了海上风电业务的领先优势。

塔筒(含桩基、导管架)业务毛利与毛利率(大金、泰胜、天能)

对行业未来坚定的信心,正确的战略决策,高效的战略执行,大金重工的经营管理水平在同业中绝对属于一流。2021年大金重工塔筒收入超过泰胜风能与天能重工,2022年塔筒收入超过天顺风能,成为行业第一。动态ROE也从2014年的3.08%,上升到2022年的11.22%,成为行业第一。在新一轮风电抢装潮的竞争中,大金重工后来者居上,成功弯道超车,我认为其内部的管理体系才是它真正的核心竞争力。风电新周期已经开始,大金重工又能创造什么样的成绩,让我们拭目以待。

塔筒收入

动态ROE