观点及摘要:

泛生子是家精密肿瘤公司,专注于癌症基因检测服务。癌症基因检测在我国还处于低渗透期,未来有非常大的市场前景,未来5年行业复合增长率在30%以上。

公司接下来的业绩增长点在癌症伴随诊断业务,针对处于癌症治疗期的患者。由于业内产品在技术上的壁垒性不强,行业还处于焦灼的竞争格局。因此,肯烧钱做营销与渠道的企业才能在这个行业继续生存与发展,泛生子就是其中之一。

近年来,泛生子试图通过低价模式开拓渠道、增强与医院(医生)的联系。看好公司在高销售支出下的长期营收回报。乐观预估公司有望在2025年晋升成为行业CR2,获得25%的伴随诊断市场份额,整体实现3.76亿美元的营收。推算未来5年股价平均涨幅在25%左右,有不错的投资潜力。

接下来,需重点关注公司在伴随诊断上的表现,若在该赛道上公司无法突出重围与竞争者继续焦灼,将导致投资风险上升,平均股价回报率至少减半。

预期涨幅:25%

风险等级:中等

— 正文 —

01 公司简介

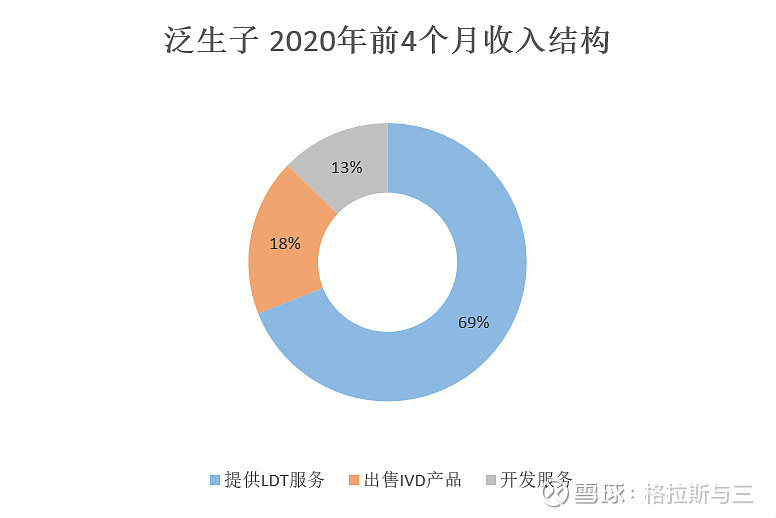

泛生子是家精密肿瘤公司,成立于2013年,主要为癌症患者、科研机构、医院和药企提供癌症分子分析和诊断服务。公司的收入主要分为LDT服务、IVD产品以及开发服务三大块,其中LDT(临床实验自建项目)服务是公司目前最大的收入来源;IVD(体外检测)服务得益于GenetronS5产品(火神山等医院使用其测序仪)以及2020年2月推出的冠状病毒检测试剂盒IVD成为公司爆发力最强的业务;开发服务收入规模和波动不大,目前保持亏损状况。

02 业务分析

癌症基因检测在我国还处于低渗透期,未来有非常大的市场空间。癌症在中国是发病率非常高,每年新增癌症患者人数占全球占的20%以上,癌症死亡人数占全球24%左右。据世界卫生组织的数据显示,癌症的高发年龄是60-64岁之间,随着我国人口结构趋向老龄化,潜在易患癌症人群的规模将持续上升。

靶向治疗和免疫治疗等有明确针对性性的治疗方案是目前国际上的主流治疗方式。癌症是从基因水平上的变异,进化到细胞水平的变异,最后是组织水平的变异和扩散。对癌变基因的检测有利于提前识别癌症,阻止疾病恶化,配以对应的靶向药物治愈的可能性越高。但国内的靶向药物种类有限、医生使用意识不强,靶向治疗和免疫治疗的合计占比仅达到26.7%,远不及美国的85%以上。

近年来,政府也在重视靶向治疗和免疫治疗渗透率低的问题。精准肿瘤被列为十三五规划扶持的新型战略产业之一,政府对于靶向治疗的药物给予更多报销政策,国家药品监督委员会也加快了靶向治疗和免疫治疗的审批程序。由于靶向治疗和免疫治疗需要在给药前进行癌症基因分析,长远看将刺激癌症基因检测行业增长。

根据癌症阶段的不同,癌症基因检测分为早期筛查、伴随诊断、分子残留病检验以及研发服务四个赛道,市场预计2030年可以达到3,000亿人民币的市场规模。早期筛查与MRD检验的潜在空间较大,但技术尚未成熟和接受服务的意识不强使这两个赛道的发展还处于起步阶段。相比而言,伴随诊断的发展较为成熟,是目前癌症基因检测行业中的增长及竞争的重点。泛生子的经营中心就是在伴随诊断这块,并逐渐向早期筛查方向发力。

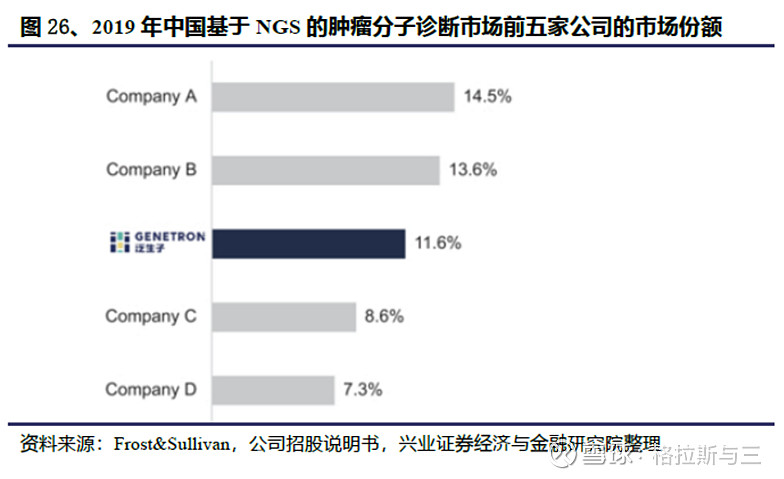

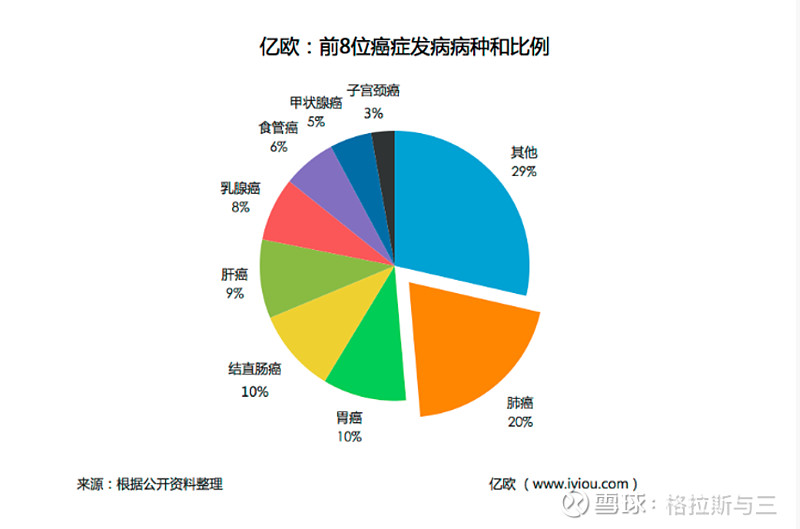

在肿瘤基因的检测,各大基因公司均相继采用/布局最新一代检测技术(NGS),其技术优势就是在一次单一检测中同时检测到与患者癌症相关的所有基因组改变和生物标志物,显著降低了成本,同时提高了准确性,具有明显的优势。行业目前的格局相当激烈,前5名并没有拉开明显差距,其中泛生子以11.6%的市场份额位列第三。

综合来看,行业处于发展初期以及各家产品差异化不大是造成如此焦灼竞争格局的主要原因。国内各家检测公司基本都是靠买Illumina等国际巨头的检测设备,技术差异不大;在数据解读方面,热门靶点的研究已经非常成熟,特殊靶点也难以建立显著的技术壁垒。各家企业的差距只能体现在建库等技术流程的优化上,但无法形成足以明显的护城河。另一方面,在基因检测公司-医院(医生)-患者这条服务产业链中,基因检测公司并没有话语权,用什么诊断方式、用哪家的试剂检测都是医院(医生)说的算。这会迫使检测公司通过烧钱去建立渠道优势、抢占市场份额。长期看,营销与渠道优势才是肿瘤基因检测行业最大的壁垒。无法负担营销团队的小企业会失去竞争优势退出市场,行业集中度有望进一步提升。

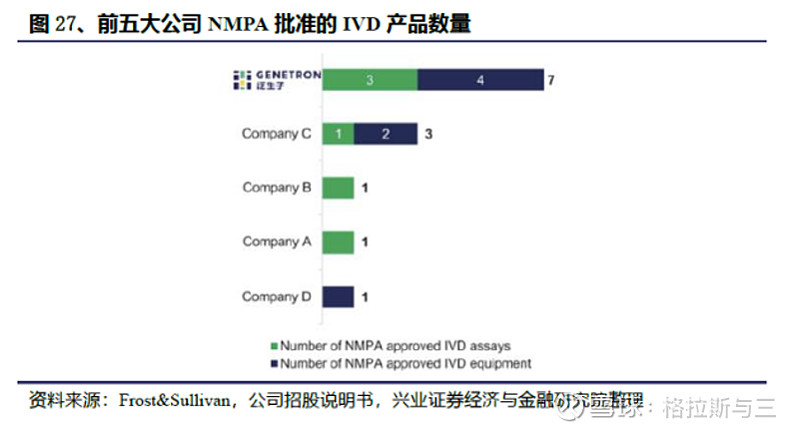

在伴随诊断这一领域,泛生子的确也投入大量的营销精力。数据显示,截止至今年3月公司销售团队规模达到268人,占公司总人数的38%。此外,丰富的IVD产品线也为公司的营销提供有力支持,目前公司的IVD产品检测方法+平台数量在中国市场排名第一。考虑到行业的特性,公司未来大概率还是走通过高营销换取高粘性收入的路线,短期内销售费用会持续提升。

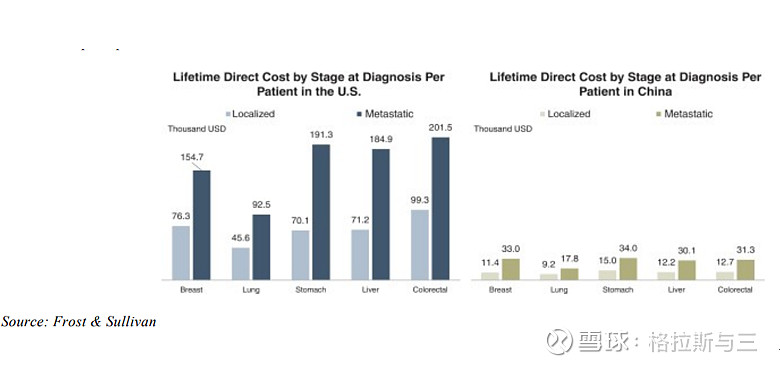

对高危人群进行癌症基因早期筛查有利于减少患者后续在经济与生理上的困扰。因此,国内人口老龄化趋势创造了非常广阔的潜在市场空间。数据显示,肝癌的早期、晚期的5年生存率分别为45.0%和8.7%;癌症扩散后的治疗费用基本是单一组织癌变治疗费用的两倍以上。然而,检测技术和治疗意识的不成熟,使这个赛道目前处于市场空间很大但实际能兑现的比例却非常小的困境。如果没有政策刺激,预计在爆发期前还有很长一段路要走。

泛生子在癌症早筛领域已经可以覆盖的至少8项癌种,其中肝癌和脑胶质瘤方面的优势明显,是细分领域的第一。但国内发病率较高的肺癌并不占优,同类型的竞争者燃石医学在这领域有更强的优势。参考基因公司在伴随诊断遇到的问题,预计癌症早筛未来也会是渠道为王的发展路径。在伴随诊断快速发展期间能与医院(医生)端建立紧密关系的公司将更有利于在这一赛道获得先发优势和规模效应。

03 估值分析

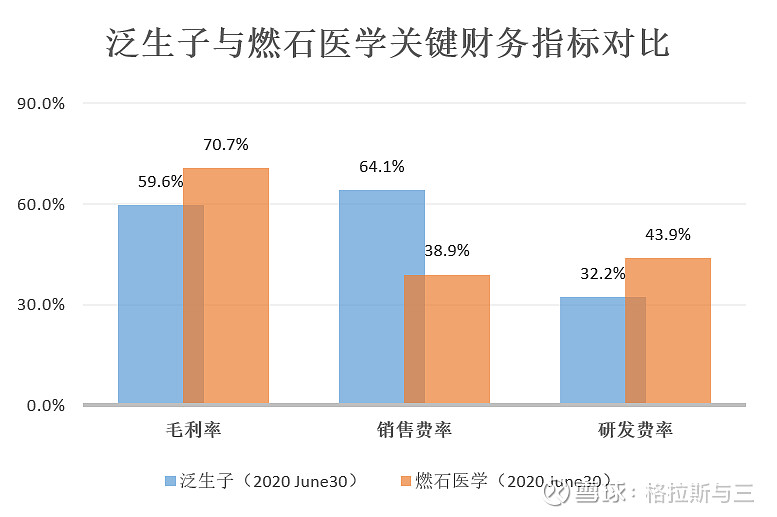

综上所述,癌症基因检测行业在短期内难以摆脱高销售支出的经营模式。截止至2020年6月,与同类型的肿瘤NGS检测公司燃石相比,两者有相当的营收规模(约1.7亿元人民币左右),但泛生子的毛利率水平低了10点,销售费率则高了20个点以上。推测这很有可能是公司通过低价模式快速铺开医院(医生)渠道所致。

在行业格局不明朗的环境下,泛生子接下来大概率会选择追加销售费用。过高的费用会使公司的利润端承压,短期内难以实现盈利。不过,得益于今年新冠肺炎的试剂及测试仪的放量,公司上半年的销售费用使用效率有了极大的提升,经营利润上也出现了好转。

经过此次疫情,医院与检测公司的联系或更为紧密,高销售费用支出的泛生子有望从肿瘤NGS领域脱颖而出。预计未来五年癌症伴随诊断仍是公司的主要收入来源,乐观估计公司有望晋升成为行业CR2;癌症早筛与开发者服务作为补充业务,其中早筛业务将随着市场空间的扩大迅速放量。

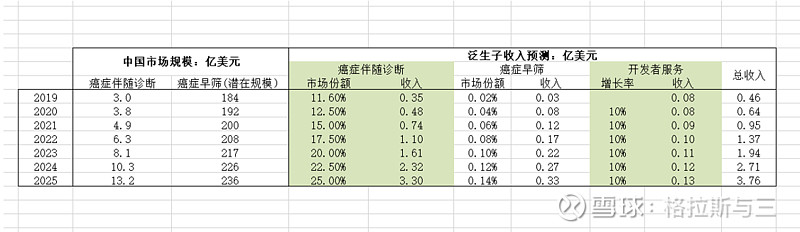

综合考虑下,泛生子将随着癌症伴随诊断应用的兴起而获得业务量增长。基于对泛生子业务成长的乐观预期,认为公司有望在2025年获得25%的市场份额实现3.76亿美元的营收,对应约37.6亿美元(10X PS)的市值。推算未来5年股价平均涨幅在25%左右,有不错的长期投资回报率。

接下来,需重点关注公司在伴随诊断上的表现,若在该赛道上公司无法突出重围继续与竞争者焦灼,将导致投资风险上升,平均股价回报率至少减半。

(本文仅代表个人投资观点)