本文原发于公众号“芝华塔尼欧海滩”,欢迎关注。

在《黄金慢牛,将再创历史新高》里,我做了对黄金价格走势的分析与判断,并提出:预计金价在未来几个月会缓慢回升至前期高点,待联储释放降息信号再开启创新高之旅。在此时点,我认为金矿股具有两层价值:

1、美国经济和财政确定无疑的无法长期忍受高达5.5%的利率,而实际上,美国经济、就业和通胀正在回落并将进一步回落,限制性的利率最终将回归常态,这个过程将确定无疑地推升金价。而随着通胀回落,金矿开采的成本在大幅上涨两年后,已有稳定的趋势,这就使得金矿股在下个阶段产生绝对收益。

2、黄金作为资产类别,最匹配的宏观环境是美国轻度或重度衰退,如果不衰退,由于利率回落的必然性,也存在绝对收益,但很可能跑输标普500指数。金矿股是金价与杠杆的结合(关于金矿股、黄金ETF的投资方法,可参考我之前的文章《金矿股与黄金ETF的投资与选择》)。在不衰退的情景下,可以扩大金价的绝对收益,有与股指一拼的潜力,但对选股和时机要求较高。在衰退的情况下,它兼具显著的相对和绝对收益。因为未来不可测,金矿股可以配合那些受益于美国不衰退情景的股票,以不大的成本(跑输股指但有绝对收益)提供了较好的配置价值。

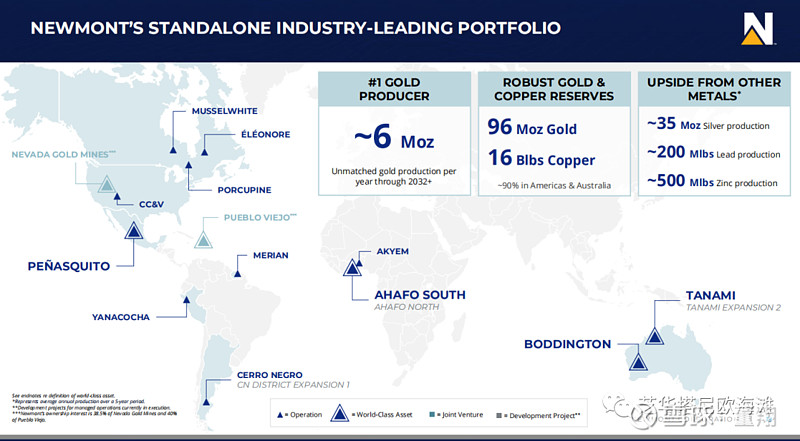

在具体公司选择上,我认为当前全球黄金产量第一的纽蒙特(Newmont,NEM)是现阶段首选。原因是:

今年三季度,在金价缓慢上行的预期情况下,纽蒙特黄金产量将大概率环比明显增加,成本将大概率环比明显降低,使得收入与利润明显改善,加上其相比同类企业预期和估值更低,使得我在现阶段最看好。

具体看,

1、预计今年Q3开始,纽蒙特的产量环比大幅增加,成本环比明显降低

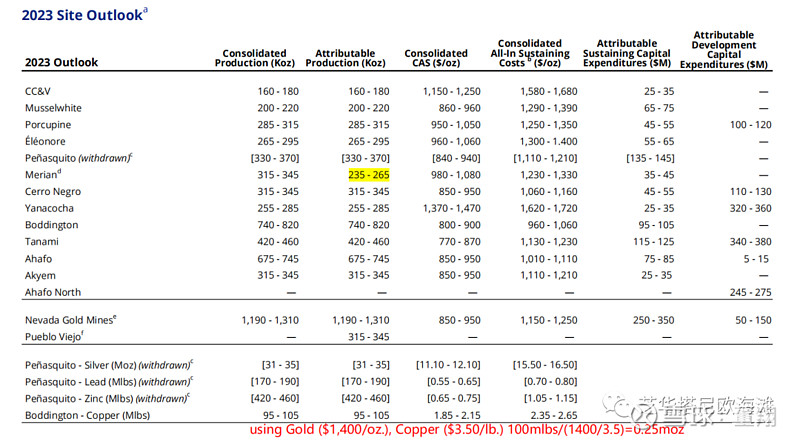

公司今年原计划的黄金产量为5.7~6.3百万盎司(moz),按中值6moz计。计划上半年45%,下半年55%。Q1实际产量占6moz的21%,也就是说Q2达到24%才算达标,实际产量与Q1一致,明显低于预期。

产量低于预期,官方给的原因是包括:

墨西哥Peñasquito矿在6月出现了罢工,随后整个矿停止运营;加拿大今年夏天遇到有记录以来最大的山火,Éléonore矿在6月暂停运营,人员撤出;阿根廷南部的Cerro Negro矿,5月因安全检查暂停两周的采矿;非洲加纳的Akyem矿,在Q2处理了原计划在Q4进行的低品位库存。

但是公司没有下调黄金全年产量和上调全年成本指引,让我比较意外。要知道,上半年只完成了全年指引中值6moz的42%。这让我有动机去仔细看看纽蒙特下半年是否能大幅反转。仔细查看后,我认为全年达到指引区域5.7~6.3moz的下限5.7moz是有可能的。成本(AISC)指引为1140~1260美元/oz。上半年Q1、Q2的AISC分别为1376、1472,全年成本达到1260的指引区域上沿也有可能,或许比产量达到下沿更难。

总的来说,我判断,Q3公司偏大可能维持产量指引不下调,稍大可能略微上调成本指引,但不出意外的话,根据公司公开的经营节奏,从Q3开始,纽蒙特都会迎来环比产量明显上升和成本明显下降,并且Q4还将强于Q3。

我具体把纽蒙特的黄金产量节奏罗列一下,读者可以省略,主要是为了说明其Q3、Q4其运营节奏出现一个明显的好转是有依据的。产量单位koz和成本美元/oz省略。

澳洲Boddington,公司称全年金及铜产量能(be well positioned)达到1moz,也就是达到指引(金产量指引中值780koz,铜产量指引中值相当于金250koz)。上半年金产量408,预计下半年产量占比略大。

澳洲Tanami,能达到全年产量指引,中值440,且Q4品位最高。上半年189,下半年预计占比57%。

非洲Afaho South,能达到全年产量指引,中值710。上半年265,下半年预计占比63%。

非洲Akyem,能达到全年产量指引,中值330。Q3品位提升35%。上半年120,下半年预计占比64%。

北美Éléonore,该矿因加拿大山火6月第二周停产,7月末已逐渐增加生产活动,但据报道山火至今还在继续。公司没有提能否达到全年指引280,但我预计不能。Q1、Q2产量分别为66、48,预计Q3还会有影响,全年可能低于指引,假设全年228,上下半年大约持平。

北美Porcupine,能达到全年产量指引,中值300。下半年品位和产量更高,上半年126,下半年预计占比58%。

北美Musselwhite,没明确说但预计能达到全年产量指引,中值210。上半年82,但因为double lift stope,Q3开始处理量增加30%,品位增加15%,下半年预计占比61%。

北美CC&V,没具体说但预计能达到全年产量指引,中值190。上半年89,下半年预计占比53%。

南美Yanacocha,没具体说但预计能达到全年产量指引,中值270。Q1、Q2分别为56、65,注射浸出技术带来了产量提升。上半年121,下半年预计占比55%。

南美Merian,能达到全年产量指引,归属黄金产量指引中值250。上半年102,但Q3品位增加40%,下半年预计占比59%。

南美Cerro Negro,能达到全年指引,中值330。Q2安全检查之后,地下矿床满负荷运转,预计Q3处理吨数增加30%,而随着开始从San Marcos(6个新矿床之一)进入更高品位的采场,预计品位将增加50%。上半年115,下半年预计占比65%。

南美Peñasquito,因为罢工,6月7日暂停运营,现在依旧在僵持。我的基本假设是暂停后今年剩余时间不再重启。上半年生产金123,全年指引中值350。

北美Neveda Gold Mines(由巴里克运营,纽蒙特占权益38.5%),能达到全年的归属黄金产量指引,指引中值1250。根据巴里克公布的Q2季报,NGM在Q2结束了主要的维护工程及停运,下半年产量将高于上半年,并且巴里克也指出其Q4将好于Q3。上半年548,下半年预计占比56%。

拉美Pueblo Viejo(巴里克运营,纽蒙特占权益40%),能达到全年产量指引,指引中值330。根据巴里克的季报,该矿的扩产结束,下半年将达到满产。上半年111,下半年预计占比66%。

从全年产量的角度看。墨西哥Peñasquito矿今年黄金产量指引为350koz,还有白银、铅、锌,总体上占纽蒙特的收入不算小。单看金,上半年产量123,全年指引中值350,如果今年不重启,将损失227koz的产量。如果加上Éléonore因火灾的损失大约50koz,大约接近损失300koz。这两个矿在今年的金产量损失是不可逆的,但是其余矿的生产虽然节奏上呈现明显的下半年高于上半年,但基本上如预期推进。这也是我为何认为纽蒙特在上半年产量很低的情况下,有希望全年还能达到5700(6000-300的损失)的指引下沿而不必下调。

从全年成本的角度看。上半年金产量2513,由于墨西哥罢工产生了不少一次性费用以及其他通胀影响,平均AISC为1423,假设全年产量5700,意味下半年产量3187,要想达到全年成本指引上沿的1260,下半年的平均成本为1131,可以说要比上半年有夸张的下降。我认为与产量相比,成本达到指引的难度更大。

因此,我根据全年产量5700(指引下沿)和全年成本1284(高于指引上沿1260),结合Q4还要好于Q3,预测的下半年情况如下。

影响某一年的AISC/oz最核心因素是产量及品位。但拉长看趋势,最核心的因素是通胀,包括人工(50%)、原材料及消耗品(30%)及能源(20%)以及维护性支出(sustaining costs)。剔掉一次性费用的影响,公司指出人工、消耗品和能源都已经趋于稳定,这符合当前通胀回落的大环境。

金矿行业的利润=产量*单位产量的利润,而单位产量的利润,笼统地讲,主要由金价和基于通胀的成本决定。成本中的维护性支出因企业而异,不完全是行业因素。

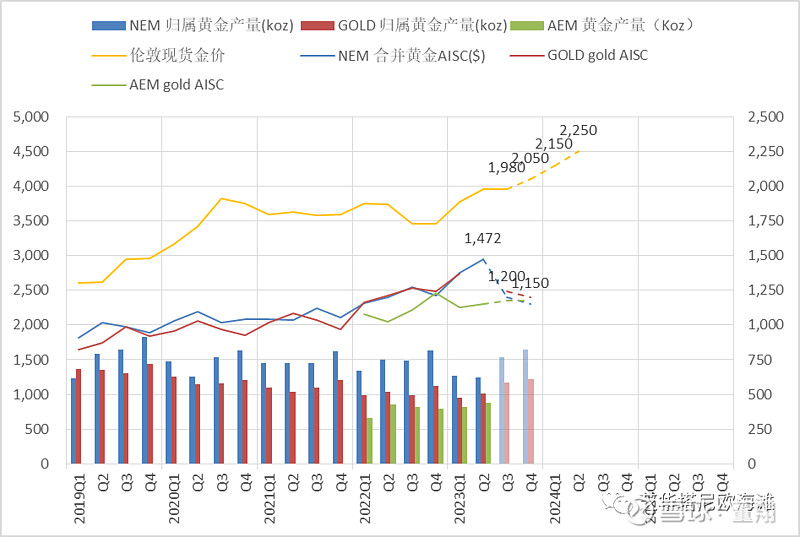

对于整个金矿行业而言,我认为都将迎来一个金价将因未来美联储政策转向而上涨,而成本因通胀下行而企稳甚至略微下降的阶段(实际上,也正是因为通胀回落,美联储才会转向),这意味着利润率将开始提升。只是由于生产节奏的原因,纽蒙特和巴里克的黄金产量前低后高的特征特别明显,导致成本下降显得更加显著。

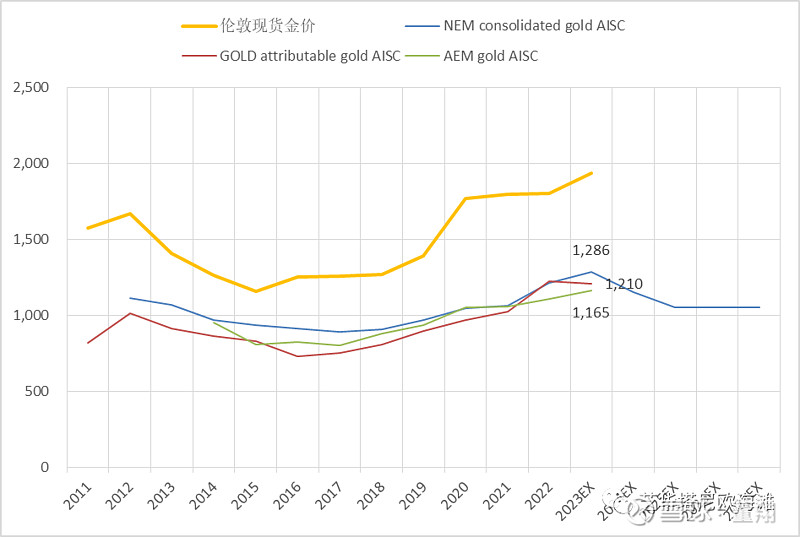

从上图可以看到,纽蒙特和巴里克的成本紧紧地追逐金价,甚至逐步贴近金价,利润率降低,这是他们股价低迷的原因。而伊格尔矿业因为收购了低成本金矿企业Kirkland Lake,成本上涨较慢,股价就表现的比前两者好。

2、相比同类企业,纽蒙特的市场预期和估值更低

去年7月25日,纽蒙特在Q3季报大幅下调了全年产量目标,上调了成本指引,股价大跌。今年5月14日,公司宣布收购澳洲第一大金矿企业Newcrest,因为绝大部分收购都会使得收购方支付溢价,所以股价规律般的下跌。今年7月25日,Q2季报,因罢工、山火等因素,黄金产量明显低于预期,成本明显高于预期,股价下跌。当前,市场对纽蒙特的预期很低。

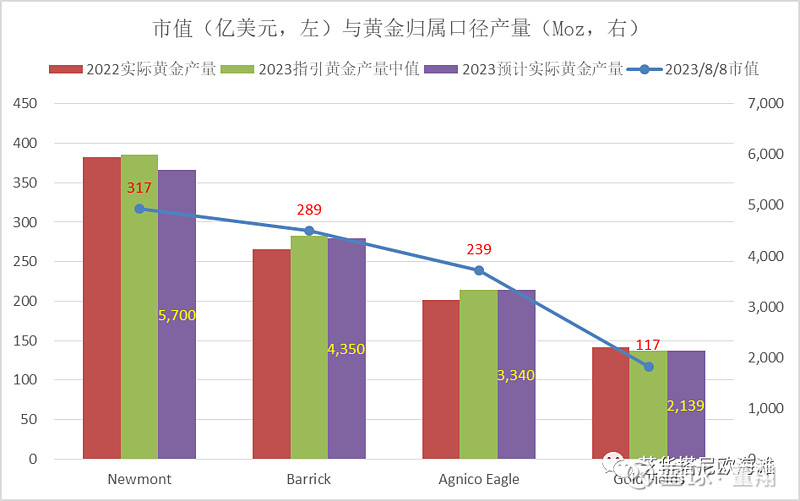

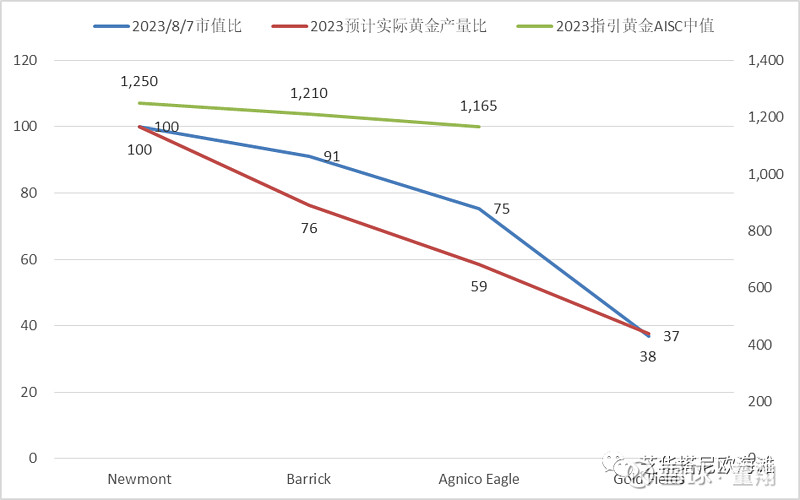

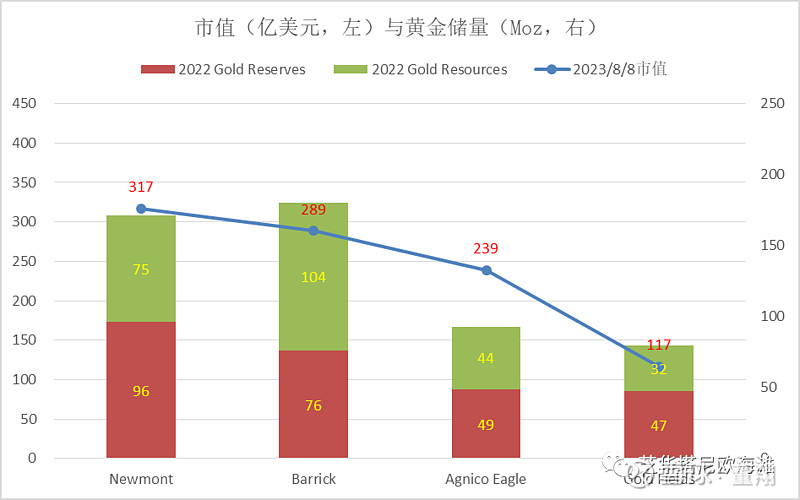

但从产量与市值的角度看,相对我预计的年黄金产量(纽蒙特在指引下沿,巴里克在指引中值略偏下,伊格尔和金田在指引中值),市场给纽蒙特和金田的估值是最低的,巴里克相对中性,伊格尔最贵。如果储量能给出一个解释,那储量会给巴里克加分,给储量最少的伊格尔减分,金田的储量高度集中在南非的Deep South,该矿为非常深的地下矿,储量上金田只是一般。剩下的解释,主要是还是近期的产量和成本,如果纽蒙特的产量和成本能够如公司指引在Q3大幅好转,那么将有助于其估值回归。

纽蒙特和巴里克比较相似,也是在这四家国际金矿企业中,今年下半年产量和成本能明显改善的两个,而且改善幅度几乎一致。实际上,巴里克的储量和现有净现金都比纽蒙特要好,但经验上,这些因素相比近期的产量和成本是次要的。核心差别是低估值和低预期,巴里克金产量是纽蒙特已扣掉墨西哥P矿损失的金产量的76%,但市值是纽蒙特的91%。虽然巴里克上半年成本略低于纽蒙特,但过去两年以及对未来的指引两者非常相似。除此之外,巴里克也有着与纽蒙特相似的甚至更激进的资本支出,但其金产量明显小于纽蒙特。

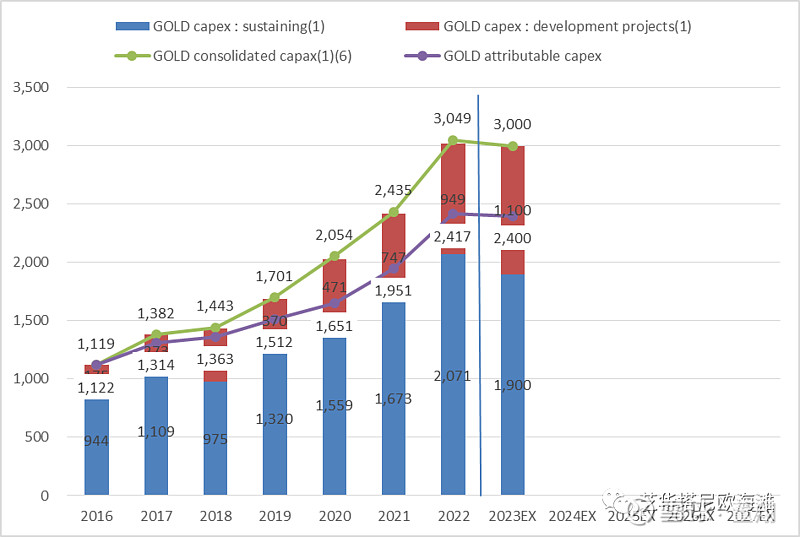

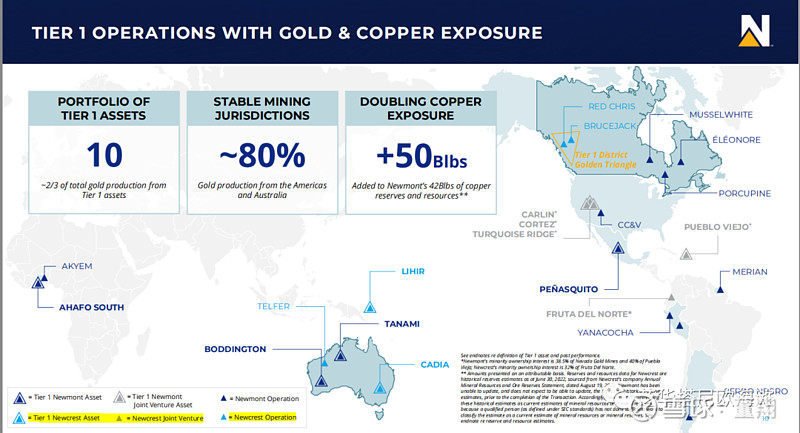

我担心的一个风险是,纽蒙特已经宣布换股收购Newcrest,但巴里克还没有却表达出了收购的欲望。过去的历史看,收购往往意味着收购方股价下跌。纽蒙特收购澳洲的Newcrest,其主要资产在澳洲和加拿大,这两个国家基本上没有当地政府耍赖的情况。最有价值的是,未来铜矿资源可能比金更紧缺,纽蒙特也通过收购增加了自己在澳洲的铜矿储备。预计在11月收购完毕,这样纽蒙特不仅在金的产量、储量大幅高于巴里克,还拥有了相似的资源结构。

最后但也非常重要的一个潜在变量是,墨西哥的P矿在协商后结束罢工,重新运营。该矿和波格拉矿不同,后者因为巴新政府中断其采矿权,而墨西哥的P矿主要是该矿工会与纽蒙特产生利益分配的纠纷,罢工工人期间没有工资,预计今年还是有可能重新开始运营的。

本文内容完全是我个人投资思考的记录,不做任何投资建议。据此买入,风险自负。