西蒙斯于2024年5月10日在纽约市去世,享年86岁。他被誉为“量化之王”,在量化交易领域取得了卓越的成就。

詹姆斯·哈里斯·西蒙斯(James Harris Simons)是一位著名的数学家、投资者,以及量化投资领域的先驱.

西蒙斯生平:

西蒙斯出生于1938年,他的父亲是一位鞋厂老板。他在麻省理工学院数学系接受教育,并在加州大学伯克利分校继续深造。他在数学领域有着辉煌的学术生涯,他23岁获得加州大学伯克利分校数学博士学位,并在30岁时成为纽约州立石溪大学的数学系主任。

西蒙斯的职业生涯经历了三个阶段:数学家、投资者和慈善家。他在1978年创立了文艺复兴科技公司,这是一家对冲基金。西蒙斯是大奖章基金(Medallion Fund)的创始人,该基金以其高回报率而闻名,通过运用数学模型和算法进行投资决策.平均年回报率接近40%。

投资策略:

西蒙斯在投资策略上推崇短线套利和频繁交易,这与巴菲特的价值投资策略不同,但同样取得了成功.他的投资策略模型主要基于以下几个核心原则:

数学模型和算法的应用:西蒙斯利用数学模型和算法来做出投资决策,这种方法在文艺复兴科技公司(Renaissance Technologies)取得了卓越的业绩。他通过精确的数据分析,捕捉市场机会,降低投资风险.

跨学科团队的合作:西蒙斯的公司雇佣了大量的科学家、数学家、物理学家和统计学家,他们运用量化策略从庞大的市场中筛选数据,找寻统计上的关系,预测商品、货币及股市价格波动的模式.

短线套利和频繁交易:西蒙斯推崇短线套利和频繁交易策略,认为市场存在大量微小的获利机会,通过快速捕捉这些机会并进行大量的交易,可以实现总体的盈利.

量化投资的实践:西蒙斯将数学和统计理论运用到实战中,摆脱了传统金融模型的缺点和分析师的主观性,在华尔街开辟了一条独特的量化投资之路.

风险控制:西蒙斯的投资策略注重风险控制,他认为模型的优势之一是可以降低风险,而依靠个人判断选股可能会带来极端的结果.

多元化投资:西蒙斯的投资组合包括多种在美国市场交易的具有合适流动性的股票,使用分散投资的方法,尽可能多地配置各类型资产,平均持有2500到3000种不同股票.

电脑运算的主导:西蒙斯的策略以电脑运算为主导,排除人为因素干扰,在全球各种市场上进行短线交易.

对冲风险:西蒙斯的投资策略在设计和执行过程中,都以数学和统计模型为依据,以此实现非常有吸引力的风险调整后收益.

大奖章基金与隐马尔可夫(HMM):

虽然大奖章基金对于自己的量化投资策略一直秘而不宣, 但是从各种公开演讲及报道中可以获知, 西蒙斯和他的团队是通过隐马尔科夫模型寻找最可能的隐含状态转移以及出现某一观察变量的概率,进而给出最优的择时策略的。大奖章基金的团队成员统计学专家Leonard Baum,对隐马尔可夫模型进行了拓展,提出了Baum-Welch算法,这一算法的研究奠定了大奖章基金高回报率的基础.

那么什么是隐马尔科夫模型?

假设你有一个住在广州的朋友,你无法直接观察到东京的天气,但你可以通过你朋友的微信朋友圈来推测。你朋友的日常活动可能取决于当天的天气,比如:

在晴天(晴)她可能去公园散步。

在阴天(阴)她可能选择去购物。

在雨天(雨)她可能待在家里清理房间。

你在微信上看到的动态(散步、购物、清理房间)是你可以观察到的,但实际的天气状态(晴、阴、雨)是不可见的,这就是一个典型的隐马尔可夫模型场景。

状态集合:广州的天气,即晴、阴、雨。

观测集合:你朋友的活动,即散步、购物、清理房间。

状态转移概率:天气变化的概率,比如今天如果是晴天,明天有多大的概率下雨。

观测概率:在特定天气下你朋友选择特定活动的概率,比如在晴天她有多大的概率去散步。

初始状态概率:一天开始时,是晴天、阴天还是雨天的概率。

通过你朋友连续几天的动态,比如“昨天散步,今天购物,明天清理房间”,你可以用隐马尔科夫模型来推测广州那几天的真实天气情况。

隐马尔可夫(HMM)在量化投资的应用:

在量化投资领域,HMM被用来分析市场状态和预测市场变化,其核心优势在于能够处理时间序列数据中的不确定性和复杂性。以下是隐马尔科夫模型在量化投资中的几种应用方式:

市场状态识别:HMM可以用来识别不同的市场状态,如牛市、熊市、震荡市等。通过分析历史价格和交易量等数据,模型可以推断出不直接观察到的市场状态

择时策略:基于识别出的市场状态,HMM可以用于制定择时策略。例如,当模型预测市场处于上升趋势时,投资者可能会选择增加投资;相反,如果预测市场处于下降趋势,则可能减少投资或采取对冲策略

风险管理:通过HMM预测市场状态的变化,投资者可以更好地管理风险,例如通过调整投资组合或使用衍生品进行风险对冲

算法交易:在高频交易中,HMM可以用于预测短期价格变动,从而制定算法交易策略,实现快速买入卖出以获取利润

资产配置:长期投资者可以使用HMM来识别市场的不同阶段,并据此调整资产配置,以适应市场变化

宏观经济分析:HMM还可以结合宏观经济指标,如GDP增长率、通货膨胀率等,来提高市场状态预测的准确性

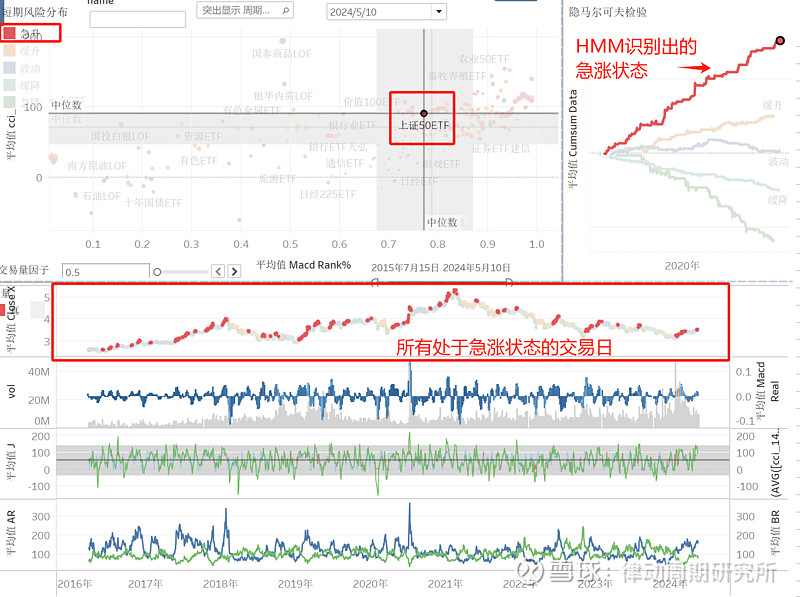

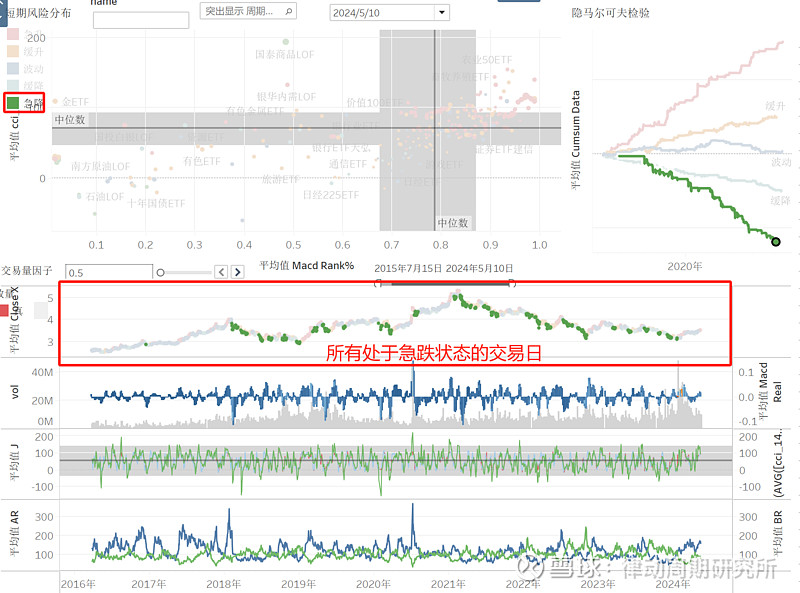

以上证50ETF为例, 通过肉眼可见的指标,比如收盘价, 涨跌幅, K线形态, MACD, CCI等, 运用HMM可以将50ETF拆解成五种’隐含状态’, 即’急涨’,’急跌’,’缓涨’,’缓跌’,’波动’:

除了能够识别市场隐含状态,HMM最棒的地方在于,它能够学习出隐含状态转移矩阵, 讲人话就是当前状态下, 下一刻转换为其他几种状态的概率分别有多大.

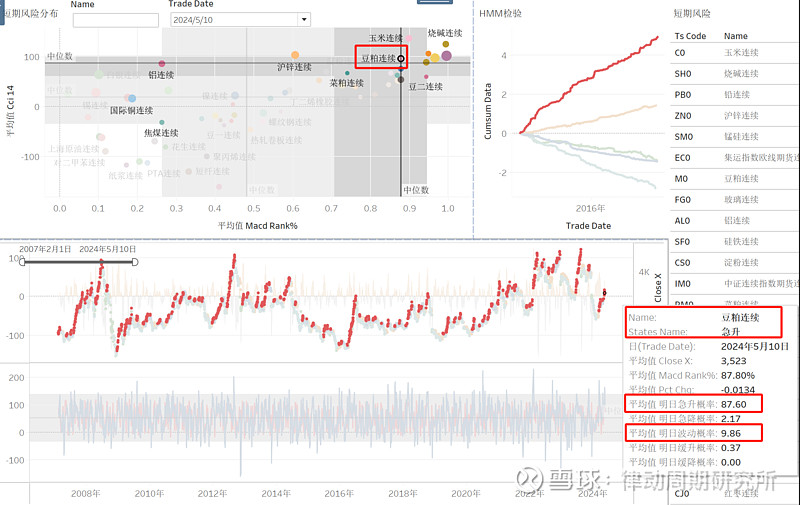

以豆粕期货连续为例, 当前市场隐含状态为急升, 接下来一段时间维持急升状态的概率为87.6%, 转换为波动的概率为9.86%:

根据隐含状态及状态转移概率的把握,成就了西蒙斯和大奖章的投资奇迹.

詹姆斯·哈里斯·西蒙斯以其卓越的数学天赋和对金融市场深刻的洞察力,为我们树立了一个将科学方法应用于投资决策的典范。他的成就提醒着每一位投资者,无论是面对市场的波动还是经济的不确定性,坚持理性分析、科学决策和长期投资的理念,是实现稳定增长的关键.西蒙斯的故事鼓励我们,即使在风云变幻的资本市场,通过深入研究、精密计算和风险控制,依然可以找到通向成功的路径.让我们以西蒙斯的精神为指引,不断学习、勇于探索,用智慧和毅力书写自己的投资传奇.对于西蒙斯最好的纪念,就是将他的思维方式和投资逻辑应用在投资中.