一、基本面

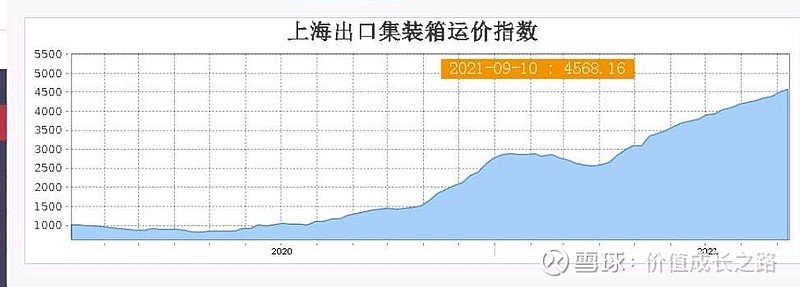

1、看指数scfi、ccfi

当前这个运价水平已经进入无人区了,恐怖的是,目前综合来看运价很可能会继续涨或者高位整荡。

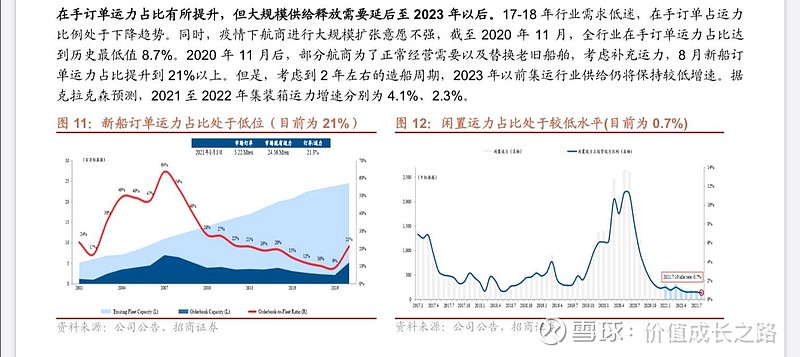

2、看供给

新船订单运力占比为21%,但是新船需要2-3年造船期,且2022年运力增速预计为2.1%。比起新船运力占比60%的年代,现在船公司造船相当克制了,这也是竞争格局改善最有力的佐证了。

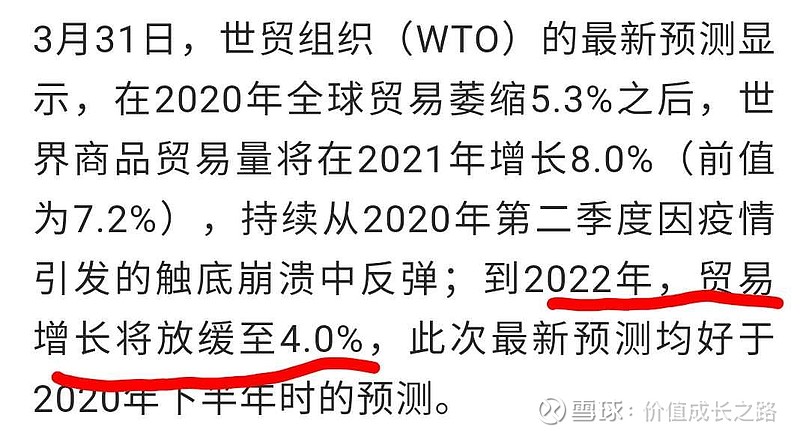

3、看货运量

看当下:

看明年:

总结一下,目前运价高的吓人,货运量也在增加,妥妥滴量价齐升,海控已经赚翻了,当下仍然是一箱难求,一船难求。

达飞这个时候跳出来说到明年2月1日前不再涨即期运价,可是他还能有仓位吗?能给出多少仓位,多少诚意呢?感觉是把钱赚了,还想搏个好名声,这招挺高呀,😂😂😂。

看明年,集装箱运力增加约2.1%,贸易量增长约4%,而10月份开始,新一轮长协谈判即将拉开大幕,目前船公司的谈判筹码和底气已经不可同日而语了,根据姜明和蛋总@Bigpendan 的预计,长协翻倍是大概率事件,船东与货代利益再分配是确定性事件。

二、未来几年净利润预估

从定性层面来讲,由于集运市场是全球高度自由竞争的,有形的手也不能去过度干预,官方也在呼吁货主尽快与船东签订多年长约,根据姜明和蛋总的预计,新一轮长协翻倍是大概率,长协可能2-3年,而新长协覆盖货运量约为30%,新长协为海控未来两年的净利润给出了有力的保障。

从定量层面,根据韩军的预测,2021-2023年净利润预计为958、765、613亿,合计为2336亿。根据蛋总的预计,2021-2023年,净利润每年基本在1000亿+,以为着三年海控可以赚3000亿,对于明后年的净利润水平,我是更倾向于蛋总的预计,因为新长协的翻倍预期,蛋总的预计在逻辑上更说得通,长期来看,海控净利润中枢有望维持在300亿+级别。

三、如何对海控估值

这个问题我也想了很久,一直没有清晰的答案,最近看了华创证券给出的估值法,我是比较赞同的,下面说一下我的估值思路

根据蛋总的预计,海控21-23年净利润之和为3000亿+,今年净利润1000亿基本没啥争论了,我们保守计算,在蛋总2022、2023年千亿利润基础上打个7折吧,意味着2021-2023年净利润为2400亿,这个数据和韩军的预计也差不多,长期来看,每年七八百亿净利润不可持续,所以将这2400亿当作一次性收益,后面海控盈利中枢如果维持在300亿,按照弱周期综合物流供应商给予15倍估值,那么海控的合理市值约为7000亿。

对我个人而言,基于我对海控认知的局限和不足以及对未知风险的考量,我会再打七折,给自己一定的安全垫,那么海控的合理估值约为5000亿。

另外,我们横向比较一下,去年英科医疗净利润为70亿,市值于今年1月25日创下新高,达到了1076亿,相当于给出了15倍市盈率,如果海控能给出今年净利润的15倍估值,那市值将会达到1.5万亿,就算给10倍,也是万亿市值,听起来很吓人,但是市场疯狂起来,一切皆有可能,当然,投资不是去赌市场的疯狂,市场的疯狂就是我们的windfall(风落之财),我们笑着接纳就行。